进入8月初,国内生猪市场经历了上月末的价格低谷,标猪出栏报价降至14元/公斤,南北超半数地区的屠企报价降入“6元时代”。随着月末养殖端缩量惜售,适重生猪出栏节奏放缓,情绪升温,猪价逆势上涨,集团猪企拉涨心态转强。昨日,标猪报价涨至14.33元/公斤。然而,市场情绪一夜降温,北方地区猪价上涨支撑转弱,多地猪价震荡走低,短期内猪价仍面临严峻压力。

近期,猪价止跌上涨,迎来“开门红”,其支撑因素主要包括:猪价重心下移加剧了散户猪场的抵触情绪,南北地区社会面猪场惜售情绪浓厚,生猪流通偏少;月末及月初阶段,主流头部猪企出栏计划不多,规模以上猪企减量出栏,进一步缓解供应过剩的压力。此外,生猪均价下移促使二育询单增多,部分低价地区的标猪成交改善,二育补栏心态略有升温,这分流了屠企猪源到场水平,增加了采购难度,支撑了猪价偏强运行。

因此,在供应缩量及二育情绪支撑下,国内猪价重心上移。但此番上涨或难持续,8月中上旬猪价仍面临多方压力。首先,生猪供应基本面宽松,按照生长规律,8月适重生猪出栏受10个月前母猪存栏影响,而去年下半年母猪存栏逐步回升,理论上8月份适重生猪供应能力充足。其次,生猪产能滞后出栏或将兑现,由于二季度养殖端看涨后市,二次育肥滚动入场,叠加集团猪企及散户猪场控重出栏,本月部分中大猪出栏进入窗口期,二次育肥出栏积极性可能较强。最后,消费需求缺乏利好,高温天气持续,三伏天猪肉消费处于季节性淡季,市场白条购销支撑不足,下游出货存在难度,主流屠企以订单开工,对于猪源需求承接不足。

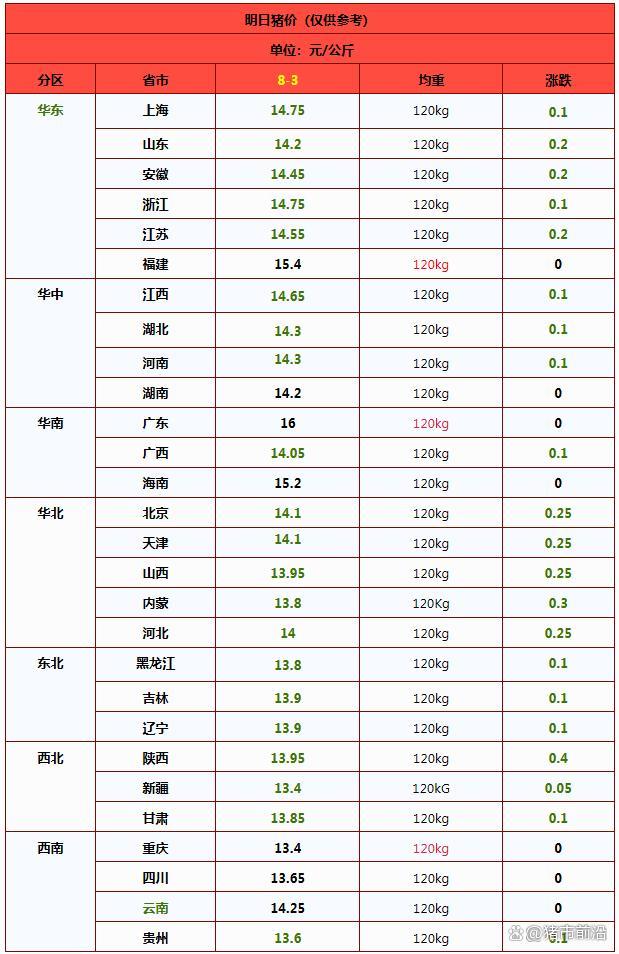

在多空博弈下,短暂猪价上涨或难持续,尤其是生猪供应基本面宽松,官方调控会进一步加剧集团猪企减重出栏情绪,猪价面临震荡下行的压力。据数据分析,受屠企调价影响,预计8月3日外三元瘦肉型标猪出栏均价为14.22元/公斤,猪价下跌0.11元,后市需关注集团猪企出栏节奏的变化。