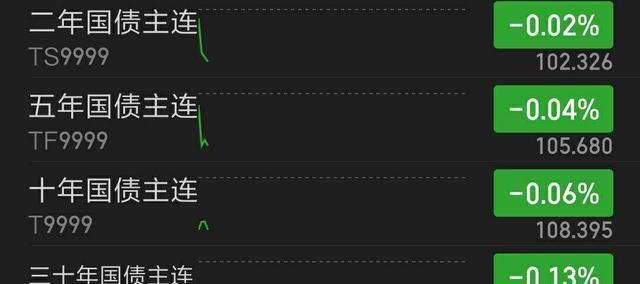

业内:8月债市或迎来下行机会 债券市场分化明显!8月1日开盘,股市表现活跃,但债券市场却迎来波动——国债期货和利率债全线低开,信用债则相对稳定。这样的行情背后,涉及当前经济数据、政策预期以及资金面变化。

人们最关心的是手中的投资能否保值增值。早盘时,各大指数翻红,但国债期货和利率类品种表现低迷。这与最近公布的7月PMI数据有关,该数据对固定收益市场产生了一定影响。30年期国债等长端品种对经济基本面特别敏感,一旦宏观数据走弱或央行有宽松动作预期,这些长期限品种就会更加活跃。今年以来,每当PMI低于荣枯线或通胀压力缓解时,30年国开、超长期特别国债价格往往上涨得更猛。

中短端利率类产品受政策影响较小,更多依赖资金面。年初以来,每逢月初银行间流动性充裕时,中短期限现券表现稳健。但到了缴税高峰或央行公开市场操作收紧阶段,这类产品容易受到影响,有时一天内涨跌几个基点,比股市还刺激。

信用类产品结构分化明显。高等级企业如央企、优质城投的信用风险溢价不断压缩,即便大环境不乐观,也能吸引大量机构配置。而中小企业发的新券则经常遇冷,甚至出现流标或发行失败。这表明投资者越来越重视安全边际,对风险容忍度降低。今年上半年多家评级下调事件频发,进一步加剧了这种趋势。根据沪深交易所2024年7月底公告,今年前七个月AAA级公司信用类新发规模同比增长12%,而AA及以下下降超过18%。

上游原材料行业如钢铁、水泥等,在基建项目拉动下,对地方政府专项再融资需求极强,最终体现在地方政府专项/一般再融资贷款及相关城投平台发行的新老置换票据上。因此,不仅仅是金融圈的人关注这些“晴雨表”,实体企业也跟着一起坐过山车。

面对复杂局势,普通投资者可以采取以下策略:资产配置多样化,适当增加高等级短融、中票仓位,并保留一定比例现金头寸以应对突发财务压力;追求稳健收益的人群可以通过银行理财、公募基金布局部分政策性金融工具ETF,获取确定性较强的票息收入;有能力参与二级市场交易者,可密切关注各期限利差变化,择机进行波段操作。

从最新几家主流券商研报来看,对于未来货币政策方向存在较大分歧。例如,中信证券认为下半年降准概率提升,将带动整体无风险收益率继续走低;中金公司则判断宽松节奏趋缓,更倾向于结构性调整;华泰证券提醒警惕海外加息周期尾声可能带来的外部扰动。无论持何种观点,都需要保持灵活应变,不宜盲目押注单边走势。

在这个节点,“躺平”不是办法,每个人应该学会用动态思维审视自己的财富组合,把握住每一次调整中的机会窗口,而不是被情绪牵着鼻子走。如果还抱着“一买到底”的老思路,那可真要多留几个心眼儿了。