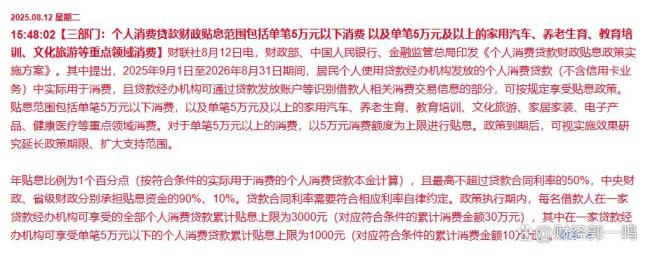

2024年,我国居民储蓄率为43.4%,保持高位。传统大宗商品消费增速不足5%,新消费领域亟待扩容。为此,一场以“1个百分点贴息”为支点的消费激活计划正式启动。2025年8月12日,财政部、中国人民银行、金融监管总局联合印发《个人消费贷款财政贴息政策实施方案》,这是中央层面首次直接面向消费者的贴息政策,旨在通过精准的金融杠杆撬动沉淀的储蓄资源,为消费市场与资本市场注入活力。

根据政策规定,年贴息比例为1个百分点且最高不超过贷款合同利率的50%。目前多家银行消费贷利率已降至3%左右,叠加贴息后实际利率可降至2%左右,相当于为消费者节省近三分之一的融资成本。财政补息、银行让利、居民减负,形成了清晰的成本传导链条。

政策覆盖范围广泛且精准,既包含单笔5万元以下的日常消费,又聚焦家用汽车、养老生育、教育培训等单笔5万元及以上的重点领域(5万元以上部分以5万元为贴息上限),实现从刚需消费到品质消费的全场景覆盖。资金保障方面,中央与省级财政按9:1的比例分担,每名借款人累计贴息上限为3000元(对应30万元消费额)。这既控制了财政支出规模,又确保政策红利精准滴灌。6家国有大行、12家股份制银行及5家专业机构组成的经办网络,使政策触角延伸至各类消费群体。

1%的贴息率如何撬动43%的高储蓄率?政策通过三重传导机制实现储蓄向消费的转化。首先,门槛降低效应直接破解想消费却不敢贷的困境。例如,10万元家用汽车贷款在贴息前每年利息3000元,贴息后仅需2000元,月还款额减少83元。这一微小变化足以让中低收入家庭跨越消费能力阈值,同时预计可撬动大规模消费信贷增量,激活部分居民储蓄进入消费领域。

其次,结构升级效应推动消费从物质满足向服务提质转型。2024年全国居民人均服务性消费支出占人均消费支出比重为46.1%。政策重点覆盖的养老、教育、文旅等服务型消费,在居民消费中的占比较高。1%的贴息支持将进一步放大这一趋势。服务消费具有更强的消费意愿和带动作用,其边际消费倾向高于商品消费,每1元服务消费支出能有效带动相关领域消费增长,预计两年内服务消费占比或更大突破。

最后,产业联动效应形成消费、产业、就业的正向循环。家居家装领域消费对上下游产业带动明显,旅游消费增长更能创造大量就业岗位。当贴息政策刺激这些长链条领域消费增长时,将通过产业链传导形成规模效应。2024年消费对经济增长的贡献率已保持较高水平,随着政策持续发力,这一贡献比例有望进一步提升。

对于资本市场来说,该政策也可能引发连锁反应。历史数据显示,消费刺激政策落地后一年内,A股消费板块平均涨幅显著跑赢沪深300指数。具体来看,个人消费贷款财政贴息政策有助于提振消费,促进经济增长。消费的增长将带动企业盈利的提升,从而对股市整体产生积极影响。当消费者的消费意愿增强,企业的产品和服务销量增加,利润也随之提高,这会使得投资者对企业未来发展预期更为乐观,吸引更多资金流入股市,推动股市整体上涨。

具体而言,汽车整车制造企业销量可能增加,企业营收和利润将得到提升。同时,汽车零部件供应商也会因汽车产业的繁荣而受益。家居企业以及建材企业将受益于家居家装消费的增长。贴息政策刺激居民对家居家装的需求,企业订单量有望上升,业绩得到改善。旅游零售企业、酒店企业以及航空公司都将因文化旅游消费的复苏和增长迎来发展机遇。居民在旅游方面的支出增加,将直接带动这些企业的收入增长。此外,电子产品消费贷款贴息政策的实施,消费者购买电子产品的成本降低,对手机、电脑等电子产品的需求可能增加,从而推动相关电子企业业绩提升。

![[完结9章附电子书]AI Agent 开发新范式 MCP 从入门到多场景全链路实战](/img/56.jpg?ixlib=rb-4.0.3&auto=format&fit=crop&w=800&q=80)