8月18日,A股市场表现强劲,多个指数创下阶段新高。上证指数突破2025年2月18日的3731.69点,创出近10年新高;深证成指和创业板指数也突破了2024年10月8日的高点,北证50指数则创下历史新高。

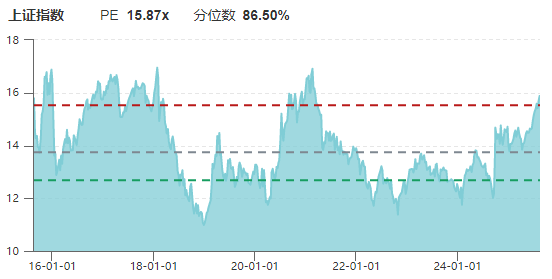

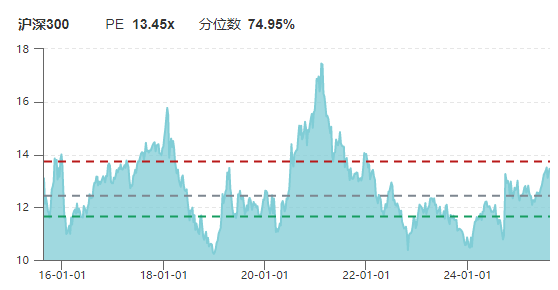

从一些关键指标来看,目前A股呈现新的亮点。在银行等权重板块的带领下,A股整体市盈率为21.09倍,处于近十年历史分位数的82.78%。数据显示,截至2025年8月18日,上证指数滚动市盈率(PE-TTM)约15.87倍,处于近十年历史分位数的86.50%。各大指数分化明显,深证成指处于近十年历史分位数的63.21%,而创业板指仅为28.98%。

招商证券认为,由于当前A股整体估值中位数已达过去5年的99%分位数以上,且波动率信号从低波上升至中波,短期需警惕阶段性波动风险。不过,中期来看,虽然市场整体估值偏高,但仍有处于低位的风格如质量成长,在流动性充裕的背景下仍有估值修复空间。

中金公司预计今年A股市场整体盈利增速有望结束“四年连降”转为正增长,并上调了2025年A股盈利预测至上涨3.5%。此外,A股市场上市公司数量显著增长,目前上市公司家数为5432家,较10年前近乎翻倍。

本轮行情是政策红利释放、产业升级提速等多重因素共振推动的结果,也是全球资本再配置趋势下外资回流、国内“资产荒”背景下权益资产吸引力提升的结果。今年4月以来,出于对美元💵资产安全性的担忧,中国资产逐渐成为全球资本的核心配置选项。外资持有境内人民币债券存量超过6000亿美元💵,处于历史较高水平。今年上半年,外资净增持境内股票和基金101亿美元💵,特别是5月、6月,净增持规模增加至188亿美元💵。

外资增配中国资产显示出全球资本配置人民币资产的意愿增强。国家外汇局国际收支司司长贾宁表示,未来外资仍会逐步增配人民币资产。与此同时,在市场利率持续低位的情况下,权益资产吸引力提升,尤其是银行、公用事业等稳定高股息资产成为资金配置的重要选项。保险公司通过举牌、增持上市公司股份等方式持续加大权益资产配置力度,年内举牌次数超过20次。

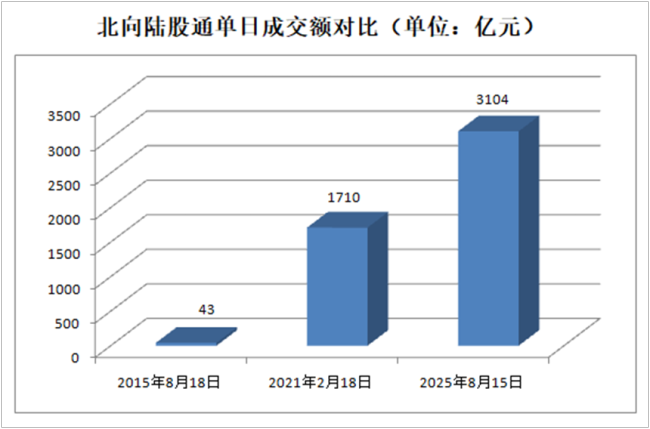

中央汇金二季度增持多只ETF,按区间成交价格估算,增持金额超2000亿元。公募基金发行回暖,今年以来发行了979只基金,发行份额达6474.70亿份。私募方面,备案私募证券产品高达7443只,较去年同期增长76.12%。北向资金单日成交额已达到3104亿元,较四年前及十年前有显著增长。投资者开户数也出现显著增长,2025年7月A股新增开户196万户,同比增长71%。

两融资金在近期市场上行过程中逐渐活跃,两融余额时隔十年重返2万亿元以上。数据显示,截至2025年8月15日,两融余额达20626亿元,继续刷新最近10年新高。中金公司指出,与2015年相比,本轮两融规模上升有多处不同:A股市场体量更大,杠杆类资金占市值比例相对较低,两融余额占A股流通市值的比例仅约2.3%。

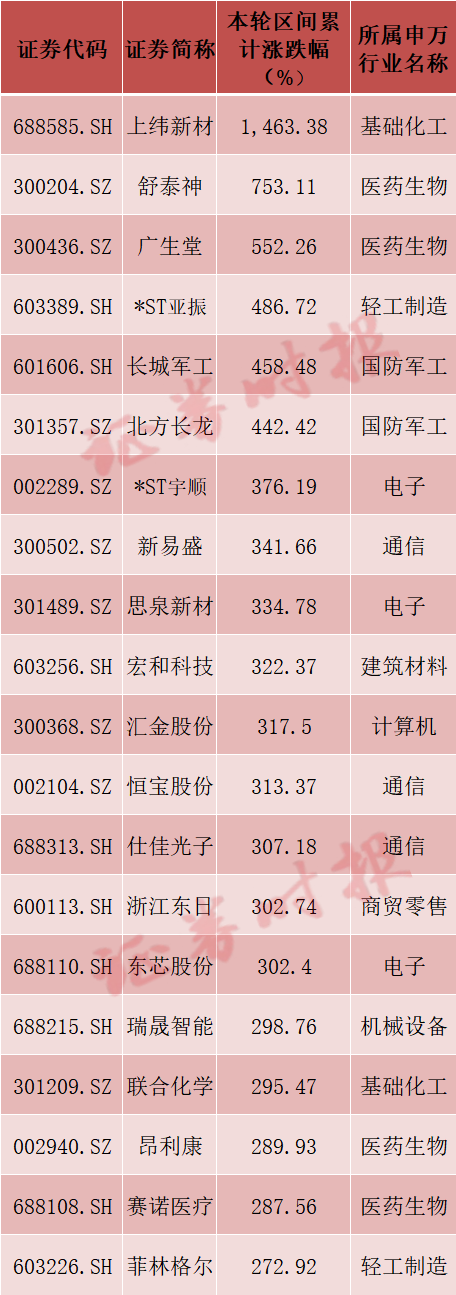

对比上一轮高点,本轮A股上涨期间,资金更加青睐新兴产业。从板块涨幅来看,国防军工以54.14%的涨幅领跑,通信、医药生物、机械设备等行业涨幅均超40%。个股方面,上纬新材累计涨幅达1463.38%,舒泰神和广生堂两只个股累计涨幅也超过5倍。

展望后市,无论是国内机构还是国际机构,普遍看好中国股市后续表现。中国人民银行发布最新7月金融统计数据报告显示,居民存款减少1.11万亿元,非银存款新增2.1万亿元,显示居民存款加速“搬家”入市。中信证券宏观团队认为,部分资金可能会流向股市等风险市场。中信建投证券认为,两融余额站上2万亿元,短期市场或延续高位震荡,长期看A股仍处牛市中继。太平洋证券指出,中长期的上涨趋势并未打破,全球风险偏好的上行将助力A股行过万重山。高盛维持对A股和港股的“超配”建议,预计沪深300目标点位为4600点,MSCI中国目标点位为84点,隐含约10%以上的上行空间。