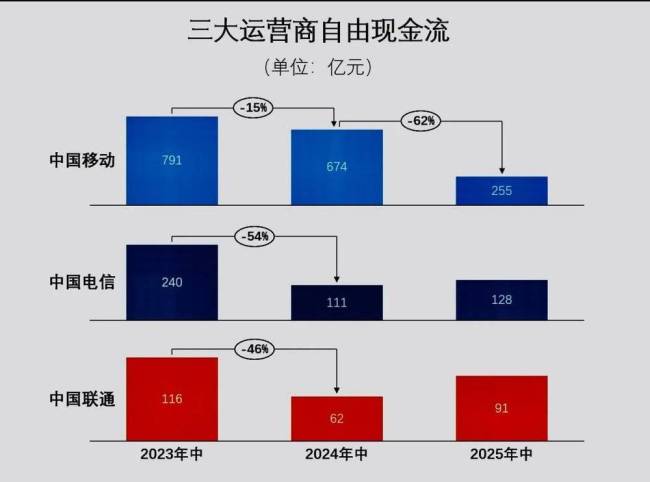

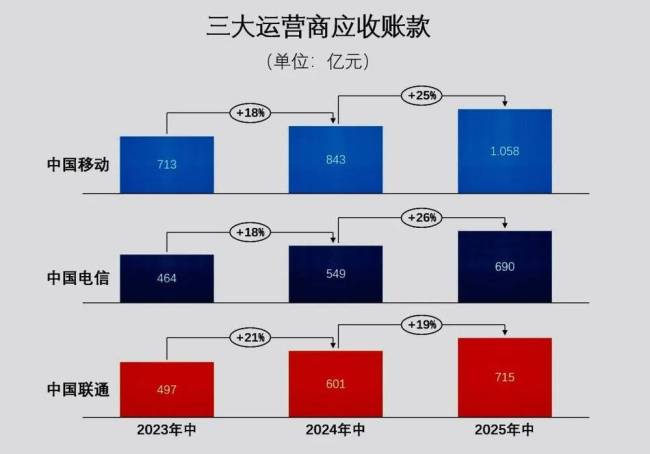

三大运营商2025年中净利润增长超过5%,但实际现金能力削弱。自由现金流普遍下滑,尤其中国移动同比降62%。主要原因是政企业务应收账款激增(移动/电信分别增长25%/26%)和坏账准备暴增(移动达379亿),导致经营现金流恶化。尽管资本支出减少短期内改善了部分现金流,但这反映了“增收不增现”的业务低效问题,运营商需要转向高质量发展。

中国移动2025年中的自由现金流同比暴跌62%,显示出实际现金获取能力显著弱化。三大运营商经营现金流恶化的主要原因是政企回款慢,应收账款增幅均超19%。中国移动的现金流恶化预示2026年资本开支可能大幅缩减,而电信联通则通过压降投资勉强维持自由现金流微增。

政企业务扩张遗留大量呆坏账,中国移动1年以上政企坏账达217亿,计提坏账准备激增(2024年增长67%,2025年增长33%)。这种“低效无效业务”带来账面收入却无现金流入,中移动坦承需放弃此类业务追求有现金流的利润。

唯收入论英雄的时代已经终结,政企业务必须避免“账面增收现金失血”,否则将成为吞噬现金流的沼泽而非增长引擎。三大运营商相继发布2025年上半年经营业绩,虽然营收水平基本持平,净利润都实现了5%以上的同比增长,但自由现金流指标的下滑显示其可用于分红或再投资的实际现金能力在削弱。

自由现金流是公司经营活动产生的现金流量净额扣除资本支出后的剩余现金,反映了企业真正可自由支配用于分红或再投资的实际现金能力。三大运营商中,除了中国联通外,中国移动和中国电信都会在其业绩发布中披露自由现金流数据。

具体分析三大运营商近三年的自由现金流,可以看到基本上呈现出逐年下降的趋势。特别是中国移动2025年中的255亿自由现金流,同比减少了62%,几乎只有2023年同期的三分之一;而中国电信和中国联通2025年中的自由现金流虽同比有所增长,但仍大幅低于2023年同期。

在经历过2020-2023年的5G投资高峰后,随着5G网络覆盖率逐步完善,三大运营商开始逐年减少资本开支。中国移动、中国电信和中国联通在2025年上半年的资本开支同比分别下降了9%、28%和15%,这对自由现金流产生正向影响。特别是中国电信和中国联通的自由现金流在2025年中出现微增,与其资本开支大幅下降相关。

然而,三大运营商2025年上半年自由现金流在资本开支下调的情况下仍表现不佳,问题显然出在经营活动产生的现金流上。中国移动、中国电信和中国联通在2025年上半年的经营活动现金流入净额分别同比下降了36%、19%和3%,尤其是中国移动相比2023年同期出现了腰斩。

针对2025年上半年经营活动现金流净额的减少,三大运营商给出的原因主要包括响应政府号召及时对供应商付款以及政企业务快速发展但回款速度慢。然而,分析半年报数据发现,除中国移动外,中国电信和中国联通对供应商支付的现金并未显著变化,因此来自政企业务的应收账款增加才是主要原因。

2025年上半年,三大运营商的应收账款分别同比增加了25%、26%和19%。尽管三大运营商强调政企项目付款存在周期特点,但连续三年上半年应收账款增幅均在20%左右,难以用付款周期特点解释。

分析政企类业务收入,无论是中国移动的政企市场收入,还是中国电信的产业数字化收入、中国联通的算网数智收入,近三年来的收入增幅均在10%以下,已告别快速增长阶段。为了追求“第二曲线”的增长,三大运营商在政企类业务上的“跑马圈地”不仅造成应收账款激增,还使得坏账准备大幅度增加。

中国移动和中国电信针对政企客户组合计提的坏账准备分别在2024年中增长了67%和59%,在2025年中增长了33%和59%。中国移动在2025年上半年计提的坏账准备高达379亿,其中账期超过1年的坏账有217亿,账期超过3年的坏账有100亿。

或许正是这些原因促使中国移动董事长杨杰在2025年中业绩发布会上强调,公司更加注重高质量发展,主动放弃低效、无效的业务,追求有利润、有现金流的收入。对于中国电信和中国联通来说,虽然靠压缩资本开支能在短期内改善自由现金流,但以牺牲网络能力和产品竞争力为代价无异于饮鸩止渴,最终还是要回到高质量发展的轨道上来。