“瓜子大王”洽洽站在亏损边缘 利润骤降寻破局!上半年,洽洽食品因原料涨价等因素导致利润骤降七成,公司正尝试通过冰淇淋与魔芋等新产品寻求新的增长点。

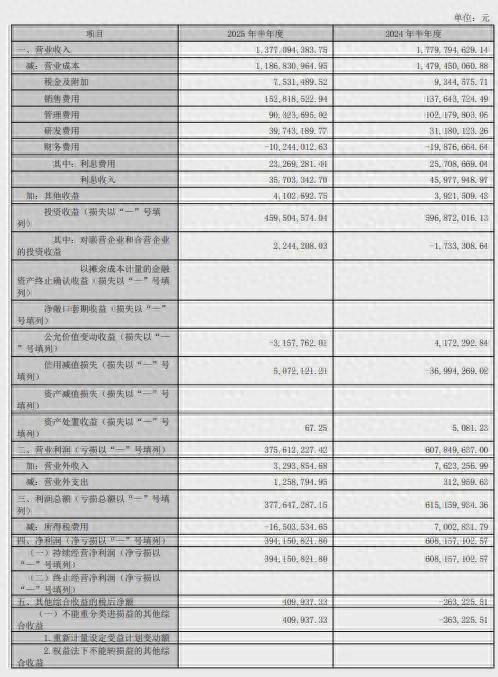

2025年半年报显示,洽洽食品实现营收27.52亿元,同比下降5.05%;归母净利润为8864.16万元,同比下降73.68%;扣非后归母净利润4309万元,同比下降84.77%。这种下滑态势自2024年第四季度就已显现,当季公司归母净利润2.23亿元,同比下滑24.79%。进入2025年,一季度归母净利润7724.78万元,同比下跌67.88%。

作为洽洽食品的支柱业务板块,葵花子业务也显露增长疲态。今年上半年,葵花子业务营收17.72亿元,同比下降4.45%,占总收入的64.39%。尽管公司推出了臭味系列、茶系列等十余款创新口味,但未能在业绩提升上有明显作用。

利润下滑主要归咎于原料价格持续攀升,特别是葵花籽。2024年9月下旬,内蒙古主产区遭遇连绵阴雨,霉变率飙升,符合公司质检标准的可收储量锐减,价格随之上涨。巴旦木和腰果也因全球供需失衡和极端天气抬高了采购成本。

面对成本压力,洽洽食品多次提价:2018年,香瓜子等8个品类上调6%–14.5%;2025年,整体再涨8%–18%;2022年,继续小幅提价约3.8%。然而,这些措施并未带来预期的效果。2022年至2024年,公司毛利率分别为31.96%、26.75%、28.78%。2025年上半年,毛利率降至20.31%。

除了成本问题,渠道结构调整也面临挑战。目前洽洽食品的主要销售渠道仍为线下销售,电商营收增长较慢且毛利率较低。财报显示,电商渠道的营收占总营收的16.38%,较上年增长24.79%,毛利率为15.75%。相比之下,竞争对手三只松鼠的线上销售比例接近70%。

近年来,随着瓜子市场增长见顶,洽洽食品从2017年起向坚果品类拓展。随着坚果市场竞争加剧,公司又开始寻找新的增长点。近期,洽洽食品推出瓜子仁冰淇淋,并在电商和线下同步销售。此外,公司还尝试将魔芋零食推向海外市场,初步反馈良好。

回顾其多元化之路,早在2008年洽洽就曾推出豆类小食和薯片,并通过并购进入调味品赛道,但效果不佳。今年上半年,除瓜子外的其他品类收入占比仅11.05%,尚未成为新的增长引擎。

对于下半年,洽洽提出三大方向:扩充品类、升级体验、优化渠道,带动销售;通过供应链改造与成本管控实现降本增效;深化组织变革、强化人才培养和激励机制,激活团队战斗力。国金证券认为,公司短期需求及成本双重承压,但中长期仍看好公司走出困境,实现多品类驱动增长。