中国稀土如何卡住美国脖子 总量管控重塑行业格局!8月22日,工信部等三部门联合发布《稀土开采和冶炼分离总量调控管理暂行办法》,明确对稀土开采及冶炼分离实施总量管控。在全球稀土需求年均增速超10%、地缘政治博弈加剧的背景下,这一政策或成为重塑行业格局、强化我国稀土战略资源控制力的关键一步。

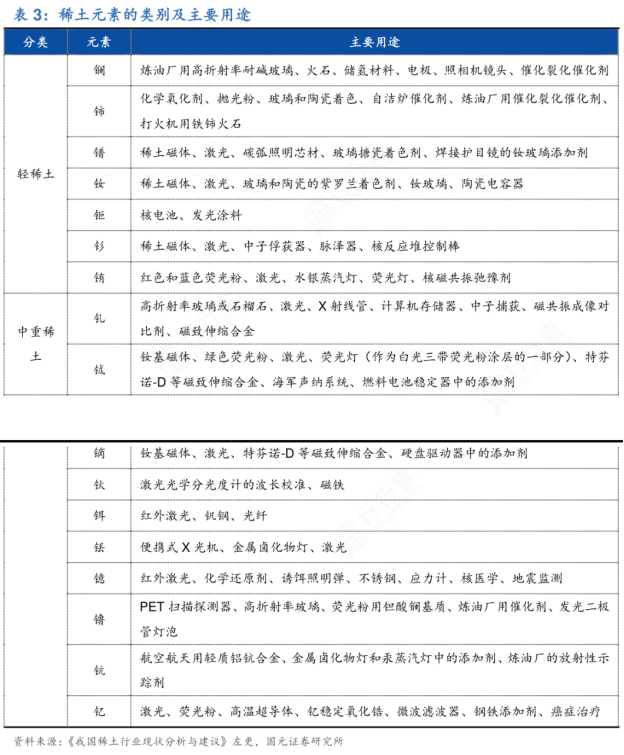

稀土是元素周期表中镧系元素及钪、钇共17种金属元素的总称,因其独特的电子层结构和优异的磁、光、电等物理化学特性,被誉为“21世纪的战略元素”“现代工业的维生素”和“新材料宝库”。根据稀土硫酸盐溶解度的差异,可分为轻稀土(铈组稀土)和中重稀土(钇组稀土)。这两类稀土在储量分布和终端应用上存在显著差异:轻稀土应用领域广泛、用量较大;中重稀土则集中应用于航空航天、军事国防及新材料合成等高科技领域,资源更为稀缺,单价也更高。

全球稀土资源丰富但分布不均,近93%的稀土探明储量集中在中国、巴西、俄罗斯、越南、美国和澳大利亚等少数国家。据美国地质调查局统计,截至2023年底,全球稀土资源总储量约为1.1亿吨,其中中国储量达4400万吨,占比约40%,位居全球首位。从产量来看,2023年全球稀土矿产量为35万吨,其中中国矿产量达24万吨,占比69%。中国凭借储量和产量优势,为国家战略资源保障提供了有力支撑,对维护国家安全和推动经济发展具有重要意义。

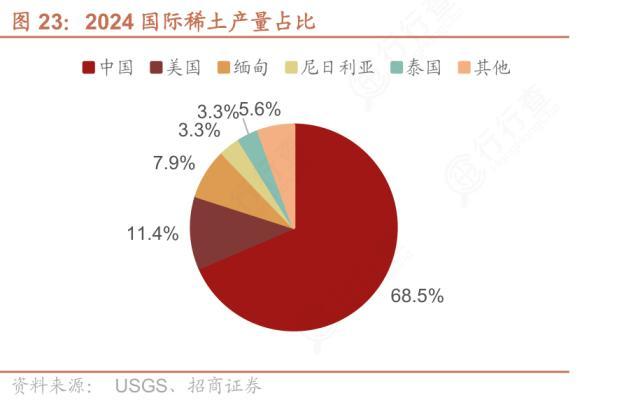

2024年全球稀土产量分布呈现高度集中的特点。中国以68.5%的占比占据绝对主导地位,是全球最大的稀土生产国;美国以11.4%的占比位居第二,显示出一定规模和战略重要性;缅甸以7.9%的份额位列第三,近年来在稀土资源开发方面表现活跃;尼日利亚和泰国各占3.3%,贡献相对较小但具区域代表性;其余国家合计占比5.6%。整体来看,全球稀土生产格局仍以少数国家为主导,其他国家产能分散且影响力有限。这一分布凸显了中国在全球稀土供应链中的核心地位,也反映了国际稀土资源供应的不均衡性。

全球稀土资源分布同样高度集中,中国在国际稀土储量中占据绝对主导地位,占比接近一半,达48.4%。巴西以23.1%的储量位居第二,领先于其他主要国家。印度、澳大利亚、俄罗斯和越南的储量占比分别为7.6%、6.3%、4.4%和4.0%,合计约占全球总量的22.3%。其余国家合计占比6.6%。整体来看,全球稀土储量呈现“一超多强”格局,中国凭借资源优势在全球稀土产业链中占据重要战略地位。

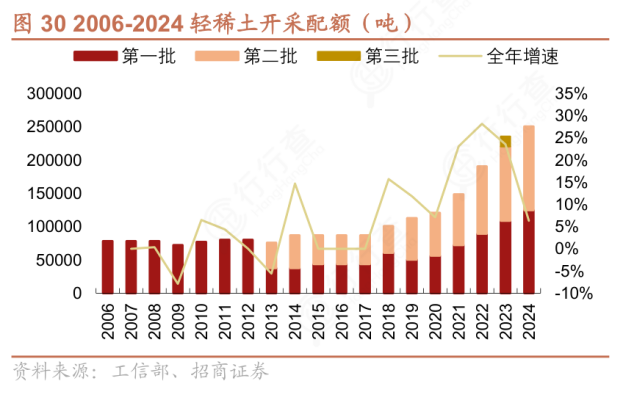

2006年至2024年,中国轻稀土开采配额总体呈上升趋势,尤其自2025年后增长显著。配额分为三批下达,其中第一批和第二批占比相对稳定,第三批自2025年起逐步增加,成为主要增量来源。2023年全年配额接近25万吨,同比增长约25%;2024年配额进一步提升至约26万吨,增速虽有所放缓但仍保持正增长。整体来看,轻稀土开采配额调控趋于常态化,政策支持力度加大,反映出国家对稀土资源的战略性管理与产业发展的统筹规划。

稀土产业链涵盖从矿产开采到下游应用的关键环节,包括采选、冶炼分离、精深加工和下游应用。采选环节涉及轻稀土矿和中重稀土矿的开采;冶炼分离环节的技术门槛较高,中国凭借溶剂萃取技术占据全球主导地位,大幅降低了稀土分离成本;精深加工环节以高附加值和技术含量为核心,例如高性能钕铁硼永磁材料的生产需先进技术和设备支持;下游应用环节则强调市场需求多样性和产品性能稳定性,新能源汽车和风力发电等领域对高质量、高可靠性产品提出更高要求。高性能材料和绿色化生产将成为未来稀土行业的主要发展方向。随着全球稀土需求持续增长,政策和技术创新将推动行业可持续发展,而中国凭借资源和技术优势,将在全球稀土市场继续保持领先地位。

稀土行业作为战略性资源产业,在全球供应链中占据重要地位。近年来,国际稀土生产国与消费国之间的竞争格局发生变化,但中国企业在全球市场的主导地位依然稳固。此外,行业内出现了多种新型商业模式,如“资源+技术”协同和循环经济模式,为行业发展注入新动力。

竞争格局方面,中国在稀土市场的主导地位面临一定挑战。美国通过政策支持和技术研发,加速重构其稀土产业链,包括加大对国内稀土矿山的投资和推动独立加工能力建设;澳大利亚也在积极开发稀土资源,试图成为全球第二大稀土供应商。然而,由于中国在稀土冶炼分离领域的技术壁垒较高,其他国家短期内难以实现全面突破。

商业模式方面,稀土行业近年来涌现出一些创新模式,如“资源+技术”协同和循环经济模式。典型代表为中国北方稀土集团,通过整合资源和技术优势,实现了稀土开采、冶炼分离和高端应用的一体化发展。此外,部分企业探索稀土废弃物回收利用,推动循环经济模式发展,例如通过回收废旧磁材和催化剂提取稀土元素并重新投入生产,既减少资源浪费,又降低环境污染。

行业趋势显示,未来稀土行业竞争将更加激烈,但也充满机遇。随着全球绿色转型推进,新能源汽车、风力发电等领域的快速发展将进一步拉动稀土需求。同时,各国政府对稀土资源的战略重视程度提升,可能推动更多国家加入稀土资源开发行列。在此背景下,中国企业需优化产业结构,提升资源利用效率,加强技术创新,以保持在全球市场中的竞争优势。稀土行业正处于变革关键期,未来发展值得期待。