实际借款18.8万元,但借条上却写着借款20万元。借款人王某因资金周转困难向同学贺某借款,贺某于2013年9月4日和2014年1月9日分别向王某转账两笔9.4万元,共计18.8万元。王某在2014年1月2日和2014年4月22日分别向贺某支付利息6000元,总计1.2万元。

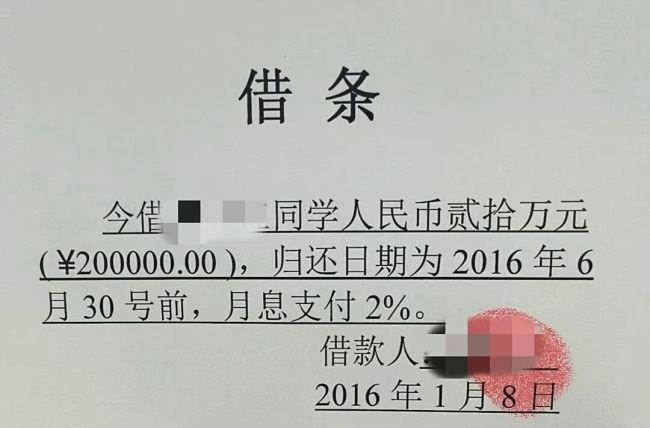

2016年1月8日,王某出具了一张借条,内容为“今借贺XX同学人民币200,000元,归还日期2016年6月30日前,月息支付2%”。之后,贺某多次追讨欠款未果,王某甚至外出失联。贺某遂向法院提起诉讼,要求王某偿还借款本金20万元及相应利息。

邵阳县人民法院审理认为,王某与贺某之间的债权债务关系合法有效,王某未按期还款构成违约。本案涉及三个焦点问题:借条金额与实际借款不一致时如何认定本金;约定的借款利率超过法定标准时如何处理;以及王某拒不到庭应诉应如何解决。

关于借款本金,根据银行转账记录,贺某实际出借金额为18.8万元,因此法院认定借款本金为18.8万元。关于借款利率,借条显示双方约定的月利率为2%,但在诉讼中,贺某自愿将利率调整为年利率13.4%,法院支持了这一请求。对于王某拒不到庭的情况,法院依据相关法律规定,进行了缺席判决。

最终,法院判决王某偿还贺某借款18.8万元及利息,已支付的1.2万元利息予以抵减。该判决现已生效。

法官提醒,民间借贷纠纷频发,完备的证据能降低诉讼风险。出借人应保留转账记录、借条等证据,确保关键信息明确。借款人应诚信还款,逃避责任不仅无效,还可能面临财产查封和失信名单的影响。此外,借款双方应注意合法利率,签订书面协议,并关注法律变化,避免变相高利贷。建议通过银行转账等方式留痕,以保障权益。