图解大厂2025年半年报 半导体赛道成绩单揭晓!2025年的半导体行业竞争激烈,如同一场没有硝烟的马拉松。上半年的成绩单显示,有些企业气喘吁吁,有些则似乎刚刚热身完毕。那么,究竟谁在这场“芯”赛道中领跑?哪些企业又因AI的东风而迅速崛起?

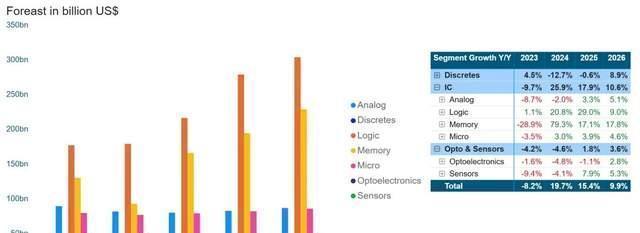

根据世界半导体贸易组织(WSTS)的数据,上半年全球半导体市场规模达到3460亿美元💵,同比增长18.9%。逻辑、存储、传感器等细分领域全面回暖,但分立器件和光电器件略有下滑。在中国,不少芯片企业在算力与端侧AI芯片领域表现出色。

算力板块中,寒武纪成为A股最大黑马,其股价在8月28日一举超越贵州茅台,营收同比暴增43倍,云端AI芯片业务占比高达99.6%,净利润首次扭亏为盈。海光信息同样表现亮眼,上半年营收突破54亿元,同比增长45%,净利润首度迈过10亿元大关。澜科技的DDR5内存接口及配套芯片出货量猛增,高性能运力产品销售额大幅提升,公司毛利率同步增加。然而,并非所有企业都如此幸运,景嘉微因传统图形显控业务下滑,上半年出现亏损。

端侧AI方面,瑞芯微凭借旗舰产品在汽车电子、工业应用等领域实现营业收入超过20亿,净利润翻番。恒玄科技借助智能可穿戴市场崛起,新一代TWS耳机和智能手表方案量产落地,盈利能力迅速增强。泰凌微作为低功耗蓝牙龙头,也实现了三位数的增长。

在全球功率半导体普遍面临库存压力和需求疲软的情况下,中国几家企业却走出了一条独特的道路。例如,士兰微不仅实现了20%以上的营收增长,还在汽车与光伏IGBT/SiC模块方面表现强劲,净利润飙升逾11倍。扬杰科技MOSFET和SiC产品在新能源汽车与服务器市场取得突破,海外封装基地进入满产阶段。

存储阵营虽然迎来收入回暖,但由于价格波动、高研发投入以及库存压力,多数公司仍处于盈利困境。兆易创新虽有15%的收入增幅,但净利提升有限;江波龙利润腰斩,德明利甚至陷入亏损。这表明,仅靠销量扩张不够,还需优化结构并控制成本。

晶圆制造方面,中芯国际和华虹两家巨头表现各异。中芯国际实现23%的营业收入增长,接近满产状态,在车规级、电源管理等方向持续突破,并积极布局第三代半导体材料。华虹尽管销售额增加,但因新项目投产爬坡导致短期内利润下降。长远来看,坚持技术升级和质量底线是关键。

整体而言,2025年上半年,无论是政策顶层设计还是资本市场反馈,都指向一个明确趋势——人工智能时代已经到来。