在一轮飞速反弹后,美股进入了波动期。科技股或人工智能(AI)主题能否持续发力成为投资者关注的焦点。

过去两周,华尔街对AI资本开支增长可能在2026年见顶表示担忧。这种担忧源于几个方面:AI部署缺乏投资回报率;企业持续为AI资本开支持续提供资金的能力存疑;『英伟达』和AMD对中国市场的GPU出货短期缺乏上行空间。这些因素导致投资者对AI股票采取更为谨慎的态度,『英伟达』股价自发布财报后走势疲软就是一个例子。

尽管如此,多位华尔街资管公司的基金经理仍对AI主题持乐观态度。一季度“『DeepSeek』冲击”重创美国科技巨头,但目前这种担忧并不强烈。市场担忧的是部分AI概念股的涨幅已超过其短期盈利增长轨迹。高盛最新发布的AI主题报告指出,超大规模企业的AI资本支出一直超出市场预期。然而,如果资本支出增长最终放缓,将对这些股票的估值构成风险。因此,今年第三季度和第四季度的财报季将成为关键考验。

与AI相关的股票在今年上涨了17%。投资者开始质疑当前美股价格是否反映了过于乐观的预期。科技巨头的表现对美股指数举足轻重。“科技七巨头”在标普500总市值中占比约34%,贡献了指数约25%的盈利。2025年一季度,“七巨头”的净利润同比增长27.7%,而标普500整体盈利增速仅约10%,意味着“七巨头”对利润增量的贡献超过一半以上。

市场重新开始担忧AI资本开支增长是否可能见顶。高盛美股策略师哈蒙德表示,在极端情况下,如果资本开支和长期增长预期回到2022年水平,高盛的宏观模型推算标普500可能下跌15%-20%。但他认为这种情况不太可能发生,因为分析师长期低估超大规模云厂商的资本开支。今年以来,对超大规模企业2025年资本支出的预估已增加1000亿美元💵,达到3680亿美元💵。因此,2025年第三季度和第四季度的财报季将成为关键考验。

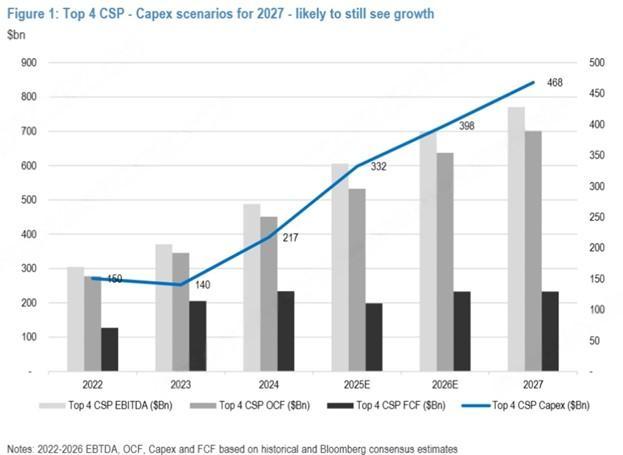

摩根大通表示,目前还没有看到AI投资交易过热的迹象。前四大云服务商依然用增长的经营现金流来支撑资本开支预算,并有充足的能力将资本开支扩张到2027年。大型私人AI实验室和主权基金也在加大投入,推动AI投资继续增长。消费类AI推理模型的采用仍处于非常早期阶段,这带来了极强的算力和token消耗增长。此外,中国在这方面的资本开支增长甚至还未真正启动,这意味着另一条需求增长路径。

摩根大通预计,AI资本开支在2026年至少有望增长约20%,并在2027年进一步扩张。驱动力来自推理模型持续普及以及2026-27年企业级和自主型AI工作负载的初现。前四大CSP(亚马逊AWS、微软Azure、谷歌、Meta)的合计息税折旧期前利润(EBITDA)和经营现金流预计在2022–2026年期间实现23%的复合增长率,显示了在生成式AI时代极其强劲的经营表现。

资本支出在表面上是花出去的钱,但市场更关注的是它背后代表的未来需求前景。对超大规模企业来说,建『数据中心』、买GPU、加光模块、电力设备是为了满足客户未来对AI云算力的需求。如果资本支出放缓,市场会解读为“AI客户需求没那么强烈了”,甚至认为AI投入的回报不如预期,结果就是成长性逻辑受挫,估值下修。

尽管如此,投资者的担忧加剧也因为“『英伟达』们”近期的股价停滞不前。8月底发布财报的『英伟达』各项指标都超出预期,但『数据中心』收入环比仅增5%,毛利率指引出现下滑信号。市场用“超高预期”衡量,任何不再加速的指标都会触发短线止盈,于是盘后跌3%。2025-2027年复合增速40%以上仍是卖方一致预期,但近50倍的远期市盈率倍数PE需要业绩“持续超预期”才能维系。

除了『英伟达』,Meta、亚马逊、微软等都陷入区间波动。不过,高盛称其估值仍低于2000年和2025年峰值时的水平。例如,标普500中最大的5只股票(『英伟达』、微软、苹果、谷歌、亚马逊)当前平均市盈率为28倍,而2025年峰值时为40倍,科技泡沫时期峰值时为50倍。由于当前实际债券收益率比当时低200多个基点,这些大型股票的收益率差距比科技泡沫时期峰值时高出4个百分点。

不过,也有部分大型股票估值较高,如特斯拉和Palantir的市盈率分别高达151倍和200倍。整体来看,随着投资者更趋谨慎,那些能从AI中获得切实短期盈利收益的企业将更受青睐。

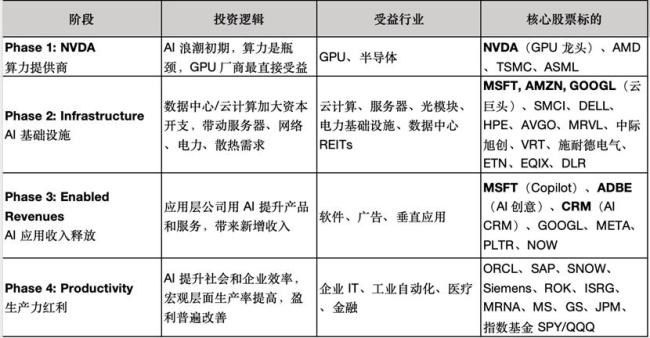

哈蒙德表示,应将AI投资浪潮分为四个阶段,每一阶段的核心逻辑和受益公司都不同。第一阶段的主题是“算力驱动”。『英伟达』凭借GPU的压倒性领先地位,成为生成式AI爆发的最大受益者。第二阶段是基础设施扩张,当需求从模型训练延展至大规模商用,科技巨头和云厂商必须加大资本支出,构建支持AI的『数据中心』和算力网络。第三阶段则是收入赋能,随着AI模型逐步嵌入各类产品和服务,企业开始通过AI驱动新的营收来源。第四阶段是生产力释放,受益范围最广,包括办公与协作平台、工业与自动化等领域。目前资本市场似乎仍更愿意为第一、第二阶段的故事买单。短期看,资本支出周期和硬件需求仍是驱动力。中长期看,AI能否在各行业落地并提升生产力,将决定其对全球股市和经济的深远影响。