科技板块分化下的投资新方向

近期大科技板块,特别是算力等细分领域出现了明显的宽幅震荡。一些原本重仓算力等AI硬件板块的主动权益基金,其净值波动与基于二季度末持仓的估算净值出现了显著偏差。例如,9月4日算力硬件板块大幅回调超13%,但重仓这些股票的基金实际净值回撤却远小于估算值。相反,一些非重仓科技板块的基金净值波动却远超估算。这表明基金经理可能已经进行了较大幅度的调仓换股,逐步减持了涨幅较大、估值较高的算力硬件股,转而布局其他潜力领域。

基金调仓的背后,主要反映了市场对算力硬件板块短期估值过高的担忧。业内普遍认为,这是市场在数月上涨后消化估值泡沫的健康行为。资金从拥挤度较高的科技成长大市值品种中分化出来,寻找更具性价比和增长潜力的方向。

基金经理们的调仓动向揭示了他们看好的未来机会。当前人工智能(AI)产业发展情况以及投资组合构建策略来看,部分主动权益产品的基金经理开始增加对AI应用的关注。

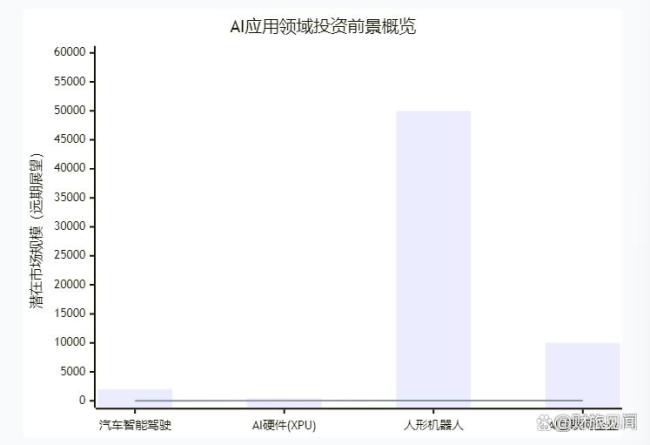

智能驾驶正迎来由技术迭代、政策红利和市场需求三重因素叠加推动的渗透率快速提升期。预计其渗透率有望从2024年不足10%快速提高到2026年30%以上,到2030年渗透率有望达到80%以上,产业长期将有6倍以上的成长空间。预计2030年全球ADAS/AD硬件与软件市场规模达2000亿美元💵,2035年增至3000-4000亿美元💵。技术升级方面,从“规则式算法”向“端到端AI模型”升级,视觉-语言-行动架构成为主流。产业链机会包括车规级『芯片』、激光雷达、高精度地图、算法解决方案等核心环节,以及与中国『新能源』车产业链结合紧密的厂商。

虽然通用GPU领域『英伟达』短期地位难以撼动,但AI『芯片』领域正呈现多元化发展趋势。超大规模企业为降低成本、提升效率,正大力投入自研专用『芯片』。这对『半导体』设计服务、先进制程制造、封装测试等环节有利。无论使用何种『芯片』,高速连接的需求持续增长,这是实现高效算力集群的关键。投资重点可关注在专用『芯片』设计服务、硅光技术、先进封装等领域有布局的公司。

人形『机器人』️是AI与物理世界交互的重要载体,正处于商业化爆发前夜。特斯拉、宇树科技、优必选等国内外公司近期动作频繁,2025年被视为量产元年。杭州市也发布了相关“强链补链”行动方案征求意见稿,提出到2027年实现各类具身智能『机器人』️整机企业工业总产值超200亿元的目标。预计2050年人形『机器人』️市场超5万亿美元💵,年复合增速超50%。核心环节包括伺服电机、减速器、控制器、传感器等核心零部件,以及具备整体系统集成能力的厂商。

拥有海量数据、强大云计算能力和丰富应用场景的『互联网』平台公司在AI应用落地方面具备天然优势。这些企业可以通过AI优化现有业务、开发新的付费功能或提供AI模型服务来实现商业化。大型平台可以构建以自身AI模型为核心的应用生态,形成强大的网络效应。

面对市场的波动和热点切换,投资者应关注确定性高的细分龙头,优先选择那些技术壁垒高、客户资源好、已经或即将实现业绩兑现的龙头企业。着眼长期,分散布局,通过基金定投或分散投资到不同细分领域的方式来平滑风险,并把握长期增长趋势。密切关注政策导向,留意相关政策对具体领域的催化作用。保持耐心,避免追高,考虑在回调中分批布局看好的长期方向,而非盲目追涨。

当前基金调仓换股的行为揭示了市场共识正在从上一阶段的AI算力硬件,向更具应用前景和业绩弹性的AI应用端扩散。汽车智能驾驶、AI专用硬件、人形『机器人』️和赋能AI的『互联网』企业这几个方向,因其广阔的市场空间、明确的产业趋势和持续的政策加持,有望成为震荡调整后市场的新主线。长期来看,AI赋能各行各业的浪潮才刚刚开始,这些与实体经济结合紧密的应用领域或许蕴含着更大的投资机会。