9月10日,苹果秋季发布会推出了一款厚度仅5.6毫米的iPhone Air,该手机全球首发并仅支持eSIM技术,彻底告别了实体卡槽。这一设计不仅刷新了『智能手机』轻薄极限,还将eSIM技术推向市场焦点。

eSIM技术通过软件实现SIM卡功能,具备节省空间、操作便捷、多号管理和安全可靠等优势,正深刻改变消费电子与物联网生态。在消费电子领域,eSIM广泛用于『智能手机』、智能手表等设备;在物联网领域,则主要用于车联网、智能表计等场景。随着5G网络普及和物联网设备激增,eSIM行业已进入快速增长阶段,市场渗透率显著提升。

eSIM技术为终端用户带来了多重显著优势。其小型化『芯片』设计节省了物理空间,使设备更加轻薄,并提升了防水性能,增强了便携性和耐用性。eSIM还拓展了移动连接能力,支持更多类型的消费者物联网设备,如智能手表、健康监测设备和可穿戴设备,推动万物互联进程。此外,eSIM简化了运营商的物流流程,减少了传统实体SIM卡的生产和配送环节,提高了运营效率。

在用户体验方面,eSIM支持用户同时连接多个设备,例如手机、平板和智能手表等终端,增强了设备间的协同能力。通过将移动订阅服务嵌入『数字化』流程,用户能够更便捷地完成设备激活与网络配置,大幅提升客户体验。作为一项集成化的数字身份解决方案,eSIM不仅提升了连接灵活性,还为未来『智能设备』的普及和个性化服务奠定了坚实基础。

eSIM替代传统SIM卡的核心原理在于将物理SIM卡功能集成到设备内部的『芯片』中,实现更灵活、安全和便捷的移动网络连接方式。整个流程始于用户与运营商建立移动订阅关系,运营商随后将订阅信息传输至设备内嵌的安全『芯片』。该『芯片』具备操作系统,能存储和管理网络配置文件,完成身份认证和网络接入。相比传统SIM卡,eSIM无需物理插拔,尺寸更小,适用于空间受限的『智能设备』,如可穿戴设备和物联网终端。此外,eSIM直接集成于设备中,具备更高的安全性和防篡改能力,可有效防止SIM卡丢失或被盗用的风险,同时支持远程切换运营商或多网络配置文件管理,显著提升使用灵活性。

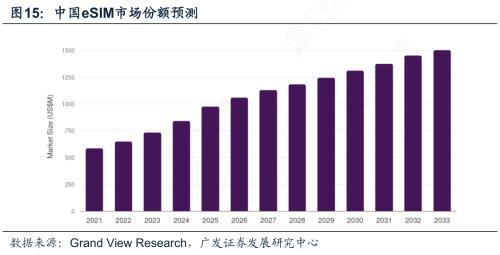

从市场规模来看,全球eSIM市场2022年规模约为8亿美元💵,预计到2032年将达到20亿美元💵,复合年增长率(CAGR)为10.2%。具体而言,2025年全球eSIM『智能手机』连接数将突破10亿,而物联网领域的eSIM连接数将从2023年的2200万增长至2026年的1.95亿,增幅近8倍。在中国市场,eSIM市场规模预计从2025年的约5.5亿美元💵逐步上升至2033年的接近15亿美元💵,展现出广阔前景。2024年二季度数据显示,美国是腕表类智能可穿戴eSIM设备出货量最多的国家,占比33.9%,中国紧随其后,设备出货量达100万台,占比10.8%。

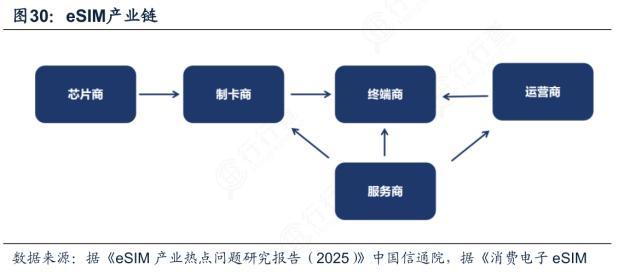

eSIM产业链由上游『芯片』商、中游制卡商和服务商,以及下游终端厂商和运营商构成,形成完整生态体系。上游环节中,恩智浦、意法『半导体』、英飞凌等企业提供高性能、高安全性的eSIM『芯片』解决方案。中游环节包括制卡商和服务商:制卡商负责将『芯片』封装成智能模块并写入操作系统,实现身份认证、密钥管理和加密存储;服务商则整合全球运营商资源,提供端到端的全生命周期连接解决方案。下游环节涵盖终端厂商和运营商:终端厂商如苹果、三星、华为等将eSIM集成至『智能手机』、可穿戴设备和物联网终端;运营商如沃达丰、德国电信、中国联通等负责网络服务配置和生态协同。

竞争格局方面,全球eSIM市场由美国和欧洲企业主导,尤其在『芯片』制造、安全认证和产品设计等领域占据优势。例如,意法『半导体』、英飞凌等企业在eSIM技术标准和封装工艺上保持领先地位;捷德、泰雷兹等卡商在远程配置和管理服务方面表现突出。中国市场虽起步较晚,但发展迅速,紫光同芯、华大微电子等国内企业在『芯片』设计制造领域取得突破,武汉天喻、东信和平等企业在模组研发和平台服务领域崭露头角。此外,华为、小米、OPPO等终端厂商推出多款支持eSIM的『智能设备』,进一步加速技术普及。

eSIM行业的商业模式主要包括硬件销售、服务订阅和解决方案提供三种形式。硬件销售模式以『芯片』商和制卡商为主,通过向终端厂商和运营商供应eSIM『芯片』或模块获取收入;服务订阅模式依赖运营商提供的通信套餐和增值服务,用户按需选择本地或跨境eSIM套餐;解决方案提供模式则由服务商整合多方资源,为客户提供一站式连接管理服务,涵盖设备激活、Profile配置和全生命周期运维。例如,Transatel为航空业提供基于eSIM的全球蜂窝网络连接方案,确保机载传感器数据安全传输至云端。

展望未来,eSIM行业将持续受益于5G网络扩展、物联网设备增长和全球化需求增加三大驱动因素。GSMA不断迭代和完善eSIM技术标准,各国监管政策逐步放开,为产业发展奠定基础。终端厂商高端机型先行配备eSIM并向中端机型下沉,运营商快速上线覆盖全球且更具性价比的eSIM套餐,将进一步加速市场渗透。在中国市场,随着工信部对eSIM商用审批的逐步放开,应用范围从可穿戴设备扩展至物联网、车规级和消费电子领域,预计产业链将迎来新一轮发展机遇。然而,安全性与监管挑战仍是行业需要重点解决的问题,这将直接影响eSIM技术在全球范围内的全面普及进程。