半年关店600家商超淘汰赛加速 行业净利润腰斩!上半年商超行业依旧面临挑战。国家统计局数据显示,上半年社会消费品零售总额为245458亿元,同比增长5.0%。其中超市零售额同比增长5.4%,略高于大盘。尽管宏观数据有所增长,但不同企业的实际表现存在明显差异。

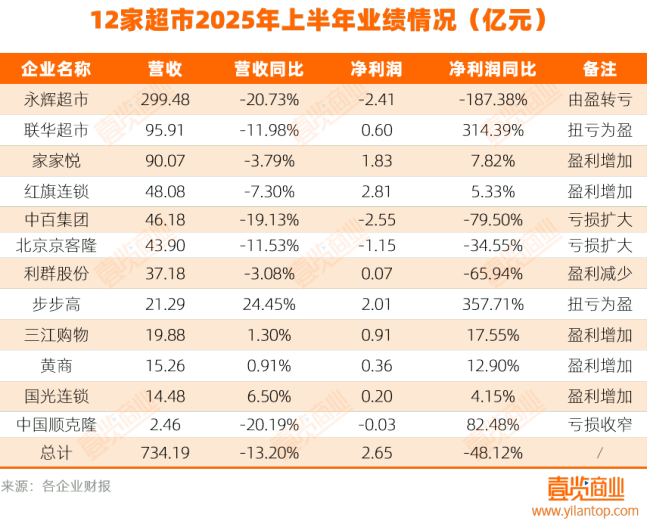

永辉超市营收降幅最大,行业净利润几乎腰斩。据统计,2025年上半年12家上市商超企业总营收为734.19亿元,同比下滑13.20%;总净利润达2.65亿元,同比下滑48.12%。其中步步高、国光连锁、三江购物和黄商实现了营收与净利的双增。步步高表现最佳,实现营收21.29亿元,同比增长24.45%,净利润为2.01亿元,较去年同期增长显著。国光连锁净利润增长最少,由去年同期的0.19亿元增长至0.20亿元。

值得注意的是,有四家企业在营收下滑的同时净利润上涨,分别是联华超市、家家悦、红旗连锁和中国顺克隆。这表明这些企业在收入规模收缩的情况下,通过优化成本、提升效率或改善盈利结构实现了利润增长。例如,联华超市销售成本减少11.94亿元,家家悦研发费用和财务费用分别减少0.06亿元和0.47亿元,红旗连锁期间费用下降6.5%,中国顺克隆缩减了近0.20亿元的销售成本。

从营收角度看,12家企业中仅有4家实现正增长,其余8家出现不同程度下滑。永辉超市以近300亿元的营收位居榜首,但同比降幅达20.73%。家家悦以90.07亿元位列第三,同比下滑3.79%。中国顺克隆收入最少,为2.46亿元,较去年同期减少20.19%。

净利润方面,8家企业实现盈利,4家企业陷入亏损。红旗连锁净利润最高,达2.81亿元,同比增长5.33%;步步高和联华超市成功扭亏为盈,分别实现净利润2.01亿元和0.60亿元。利群股份盈利0.07亿元,同比下滑65.94%。中百集团亏损额最高,达2.55亿元,同比扩大79.5%;永辉超市由盈转亏,上半年亏损2.41亿元,已连续四年陷入亏损;中国顺克隆亏损0.03亿元,同比收窄82.48%。

门店数量的变化反映了零售企业经营策略调整及市场适应能力。上半年统计的企业门店总数达6691家,较2024年末减少449家,新开227家门店,关店631家。联华超市以3091家门店位居榜首,中百集团现存门店1526家,家家悦1084家,中国顺克隆最少,共39家。永辉超市门店变动最大,从2024年末的775家净减少至552家。开店数量方面,中百集团新增89家门店,包括18家社区超市。整体来看,行业拓展节奏趋于保守,多数企业选择减少甚至暂停新店开拓。关店止损成为共识。永辉超市关闭门店最多,上半年关闭227家;中百集团和联华超市分别关闭177家和121家。

传统商超面临的危机主要来自外部冲击和内部因素。电商平台与即时零售的分流效应持续加剧,消费者购物习惯加速向线上迁移。即时零售通过“线上下单、线下极速配送”的模式,提升了消费者的便利性预期。此外,新兴渠道如量贩零食店和品牌折扣店凭借聚焦的品类、灵活的供应链和竞争力价格迅速扩张,进一步压缩传统超市的盈利空间。从内部看,许多门店硬件设施陈旧、动线设计不合理,难以吸引年轻客群。租约到期也是重要因素,租金和人力成本攀升导致不少企业在租期满后不再续约。

面对挑战,各大商超明确了调整方向。一方面,关闭非核心区域低效亏损门店,改造留存门店,并开通线上业务。例如,中百完成多业态调改,来客数增长明显,并构建线上业务矩阵;永辉超市调改开业门店共计124家,开通线上业务的调改门店达99家;家家悦上半年完成了30家门店的调改升级。另一方面,聚焦业态创新转型,布局硬折扣店和中小型社区店。硬折扣店以低价优质为核心特点,契合消费者对质价比的追求。中百集团和联华超市都在积极孵化折扣业态。中小型社区店则因选址灵活、成本较低而具有优势。

超市行业正经历深刻的结构性调整。短期内,关闭低效门店、控制成本是生存前提;中长期则需通过业态创新、供应链优化和数智化转型,重建线下体验、提升运营效率。未来商超的价值在于能否真正贴近消费者,创造差异化的效率与体验价值。