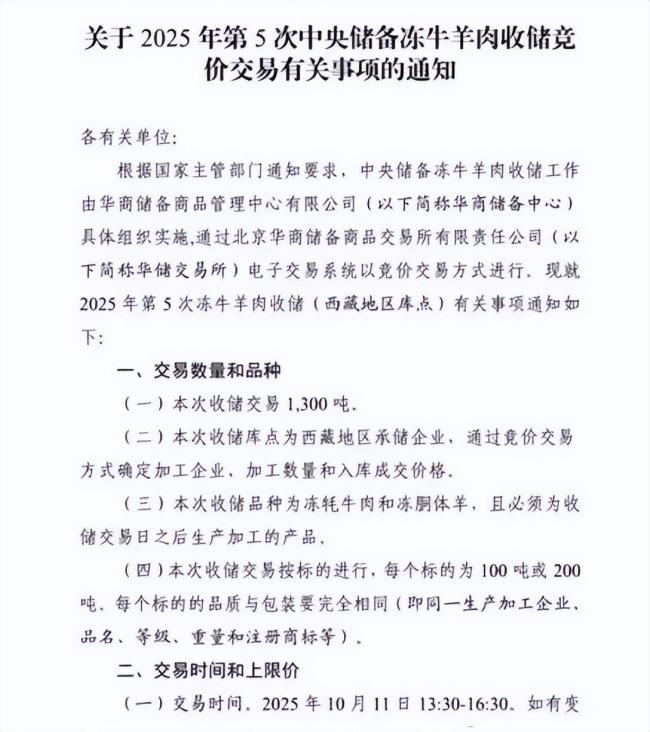

中央出手调控牛肉价格,牛肉产业要变天? 看懂牛肉产业链!近日,华储网发布了关于2025年第5次中央储备冻牛羊肉收储竞价交易的通知。本次收储交易量为1300吨,收储地点为西藏地区的承储企业,通过竞价方式确定加工企业和入库价格。交易时间为2025年10月11日13:30-16:30,最小竞价幅度为20元/吨。

同一时间段内,外媒报道全球牛肉价格达到创纪录的每公斤6.9美元💵,原因是全球供应下降和主要消费国需求上升。这一情况引起了业内关注,许多人咨询是否会影响中国牛肉产业,以及是否需要提前备货。

从整体来看,这次波动对中国牛肉消费市场的影响有限。近年来,大众对牛肉的需求大幅增长,牛肉已成为餐桌上的常客。同时,国内牛肉产量也在增加。数据显示,2024年中国牛肉产量779万吨,同比增长3.5%,消费量1070万吨,同比增长4.29%。尽管国内市场高品质牛肉供不应求,但供给端呈现出韧性增长态势。

下游餐饮行业也出现了牛肉风潮,越来越多餐饮企业进入牛肉赛道。这些变化反映了国人饮食结构的升级,同时也显示了国内牛肉产业的成熟与稳定。

牛肉供应链较长,上游主要包括饲料生产、种牛繁育、肉牛养殖以及疫苗/兽药四部分。饲料生产是核心环节,肉牛通常需要精饲料与粗饲料混合饲喂。粗饲料包括秸秆、苜蓿草,精饲料则以玉米、豆粕为主。优质饲草成为提升养殖水平的重要条件。

种牛繁育方面,目前国家肉牛核心育种场地共有13家,主要品种有西门塔尔牛等引进品种及地方性特色品种如三河牛、夏南牛等。肉牛养殖周期一般在三年,出栏率较低。2024年末,全国肉牛存栏量为10047万头,出栏量为5099万头。行业集中度低,尚未出现存栏量突出的养殖巨头。许多企业采用“公司+农户”模式获取牛源,降低养殖成本。

疫苗和兽药方面,肉牛生长过程中需要接种多种疫苗,提供方主要是专业兽用生物制药企业和科研机构。例如,成都中牧生物药业有限公司、天津瑞普生物技术股份有限公司等。

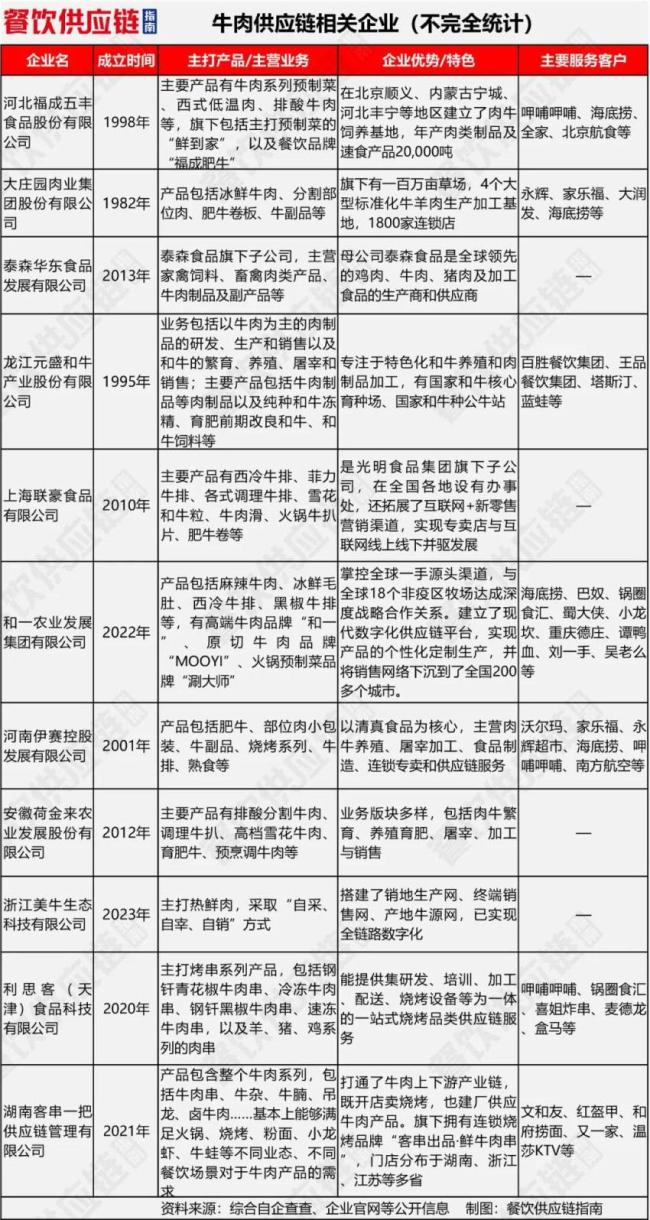

中游加工环节,大型肉制品加工集团都有自己的屠宰场,如双汇集团、雨润集团等。屠宰后的牛肉分为热鲜肉、冷鲜肉、中温肉和冷冻肉。热鲜肉直接销售,冷鲜肉经过排酸处理,保质期更长。中温肉介于两者之间,适合冷链运输和餐饮使用。

加工产品包括原切牛排、调理牛排、牛肉深加工预制品(如肉饼、肉丸)和休闲肉制品等。

下游消费端的变化主要体现在渠道和消费场景的多样化。电商平台成为新鲜牛肉销售的主要渠道,线下餐饮店、社区生鲜店等提供了更多消费体验。特别是餐饮端,牛肉应用场景不断扩展,出现了多个细分赛道。不少下游企业也在自建供应链和中央工厂,甚至向上游渗透。

未来,在牛肉需求持续增长和价格上行预期增强的情况下,牛肉产业链各环节仍有较大发展空间。从降低成本到技术革新,再到高附加值产品的开发,全产业链价值有望进一步挖掘。