朱雀三号背后中国商业航天的星辰大海 万亿市场开启。朱雀三号火箭的成功入轨标志着中国在大型液氧甲烷火箭研发上取得重要进展,也是商业航天产业的里程碑事件。当前政策推动、技术突破以及资本热情高涨,使中国商业航天产业进入快速发展期。

分析人士认为,随着可回收火箭技术和卫星星座建设的加速,再加上政策和资本的支持,一个万亿级产业正在形成,中国商业航天迎来前所未有的发展机遇。

根据2025中国商业航天论坛的预测,到2030年,我国商业航天产业规模有望达到7-10万亿元。未来,飞行器在轨维修、建造等能力将逐渐实现,太空4S店、太空旅馆、低成本空间旅游也不再是梦想。

朱雀三号的首飞开启了中国可回收火箭时代。这款以液氧甲烷为推进剂的不锈钢箭体火箭旨在实现低成本、大运力与高频次发射。蓝箭航天数据显示,该火箭起飞推力超过750吨,目标是一子级可重复使用次数达到20次,将发射成本降至每公斤2万元人民币量级。尽管此次一级回收未完全成功,但研制团队已验证了测试、发射和飞行全过程方案的合理性。

东吴证券称,从2025年底开始,朱雀三号、天龙三号、引力二号、双曲线三号、智神星一号等一批新型号商业火箭将按计划迎来首发。这些可复用火箭如果实现可回收,将助力国内低轨卫星星座组网加速落地。可回收技术的核心价值在于显著降低发射成本和缩短任务周期。SpaceX通过回收和重复使用助推器,单次发射成本下降70%以上,猎鹰9号将发射成本控制在约3000美元💵/公斤,而朱雀三号的目标是20000元人民币/公斤,两者已处于同一量级。

高频发射能力带来的战略价值也非常重要。传统火箭需要几个月甚至几年才能重新发射,而猎鹰9号助推器只需21天就能重复使用。这种倍数级的发射频率优势不仅加快了卫星星座铺设速度,也使太空发射变得更为频繁。

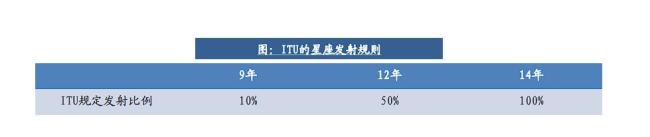

除了技术突破,中国的卫星星座建设也在全面加速。地球近地轨道可容纳约6万颗卫星,低轨卫星主要采用的Ku及Ka通信频段资源逐渐趋于饱和。国际电信联盟(ITU)规定,卫星轨道和通信频率资源遵循“先到先得”原则,企业必须在获得许可后7年内发射第一颗卫星,并在申报9/12/14年内完成发射申报卫星总数的10%/50%/100%。

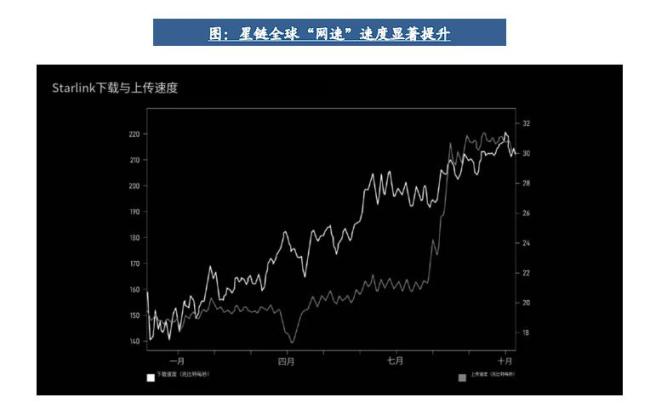

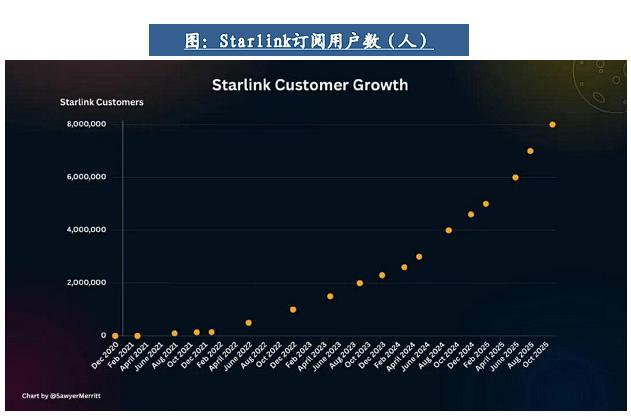

目前,Starlink已发射超万颗卫星,订阅用户超800万,网络平均下载速度达210Mbps。中国有三大万颗星座计划:中国星网的GW星座(12992颗)、上海垣信的G60千帆星座(15000颗)、以及蓝箭鸿擎科技的鸿鹄-3星座(12000颗)。截至2025年10月,中国星网累计发射116颗卫星(含实验星和业务星),千帆累计发射组网卫星数达到108颗。尽管与Starlink相比仍有差距,但发射频率正在增加。

东吴证券认为,争夺的核心产业链包括上游制造环节(卫星平台、卫星载荷、火箭制造等)、中游发射环节(火箭发射服务)和下游应用环节(卫星运营及服务)。其中,卫星制造正向模块化设计、自动化测试、批量化总装演进,产能有望集中释放;火箭发射服务正向可重复、低成本、大运力演进,从验证阶段迈向工程应用和规模发展阶段;卫星运营及服务包括卫星移动通信服务、宽带广播服务、地面设备制造等,地面设备制造业在全球卫星产业收入中占比达53%。

针对日益增长的市场需求,监管层面的顶层设计正在完善。国家航天局近期设立商业航天司,并发布《推进商业航天高质量安全发展行动计划(2025—2027年)》,明确将商业航天纳入国家航天发展总体布局。东方证券分析指出,这标志着中国商业航天迈入制度化、战略化、体系化的重要阶段。

新发布的《计划》设定了明确目标:到2027年,商业航天产业规模显著壮大,基本实现高质量发展。政策从火箭端、卫星端和资金端提供了保障。火箭端重点支持低成本、高可靠、快响应、可复用的商业运载火箭建设,并统筹规划商业发射场及海上发射系统;卫星端完善商业卫星全生命周期管理制度,探索建立卫星数据共用可信平台与交易机制;资金端引导培育耐心资本,鼓励设立国家商业航天发展基金,引导金融机构和社会资本进行长期战略投资。

东方证券指出,2025年中国卫星发射频次将明显增加,卫星组网进度加速将为上下游产业链带来巨大市场空间。随着民营火箭研发推进,多款新型号计划年底首发,行业正迎来发展的拐点。

随着政策、技术与资本三重共振,中国商业航天产业链正迎来系统性机遇。这一巨大市场涵盖了从上游制造、中游发射到下游应用与运营的完整链条。东吴证券研报预测,“十五五”期间,产业将呈现清晰的演进趋势:卫星制造迈向模块化设计、自动化测试和批量化总装,产能有望集中释放;火箭发射从技术验证转向工程应用和规模化发展,向可重复、低成本、大运力方向演进。这一历史性机遇正吸引着产业链上众多企业的深度布局,并成为资本市场关注的焦点。从朱雀三号的升空尝试,到国家战略的宏大擘画,中国商业航天的“星辰大海”征途已然开启。