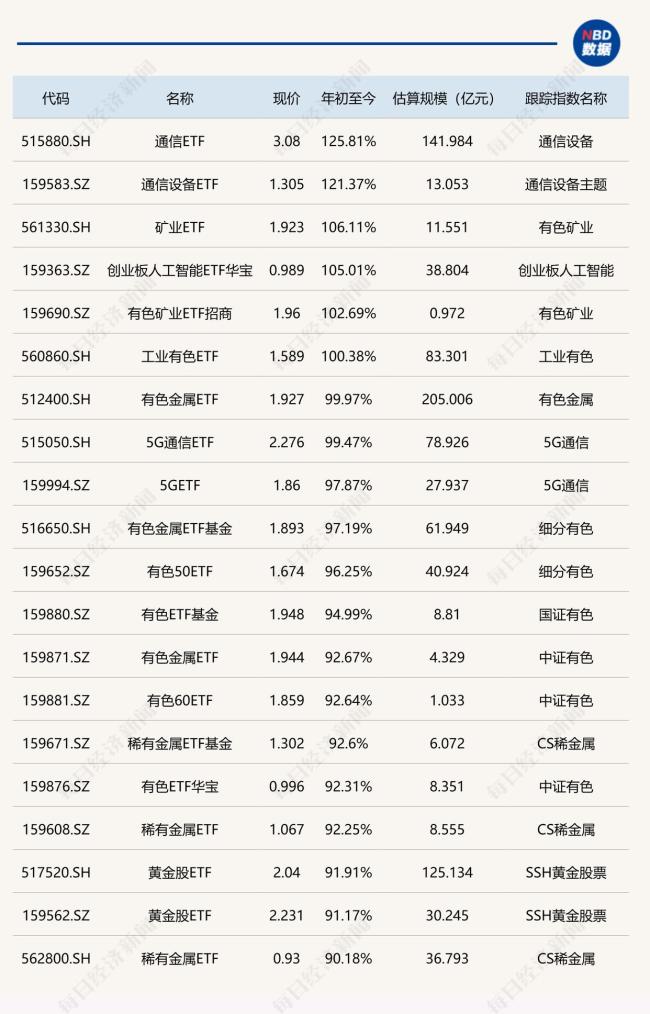

2025年最后一个交易日,沪指窄幅震荡后以红盘报收,而创业板指和科创50则冲高回落,跌幅超过1%。随着当日交易结束,2025年的基金业绩排名也最终确定,场内ETF成绩率先公布,共有6只ETF涨幅超过100%。

从二级市场ETF的价格表现来看,通信和有色金属相关ETF表现突出。其中,通信ETF大涨125.81%,位居榜首;通信设备ETF上涨121.37%,紧随其后。此外,矿业ETF、创业板人工智能ETF华宝、有色矿业ETF招商和工业有色ETF等涨幅也超过了100%。

券商认为,AI可能是自云计算以来最大的产业机会。硬件层面,除GPU保持较快增速外,ASIC可能在明年成为第二增长引擎,北美算力产业链条业绩有望在未来几个季度保持较高增速。需求端方面,北美云厂商的云收入增长和资本开支投入形成共振,人工智能闭环清晰,发展仍处于上升通道。当前AI趋势明确,国内外云厂商资本开支高增,通信板块作为“卖铲子”的算力行业,市场规模有望持续增长。

对于有色金属行业,结合库存数据与行业周期分析,当前LME铜、铝的全球库存整体仍处于低位。『机器人』️、『新能源』汽车以及『新能源』装机等新兴产业快速发展,同步推升了铜、铝等工业有色金属的需求。供给端方面,近几年全球铜矿开采量增速放缓,全球铝的产能已达到高位,新增产能受限。因此,未来铜、铝等工业有色金属的供需仍将维持紧平衡,价格易涨难跌。

有分析认为,美联储进入降息周期,国内强化逆周期调节,财政政策转向“更加积极”,专项债、设备更新、消费品以旧换新等政策落地,直接拉动房地产、汽车、家电等领域对工业金属的需求。随着国内经济复苏与海外流动性宽松的主线逻辑不断加强,有色金属行业有望触底反转,进入新一轮上行周期。

下跌方面,酒ETF和能源化工ETF跌幅超过12%。跨境ETF中的标普消费ETF和沙特ETF跌幅超过10%。还有多只食品饮料相关ETF跌幅约8%。券商表示,重磅会议将“扩大内需”置于工作首位,居民增收计划或将帮助沉寂许久的大消费板块重新回到投资者视野,在资本回流和入境人数增加下,中国的消费进入回升通道。