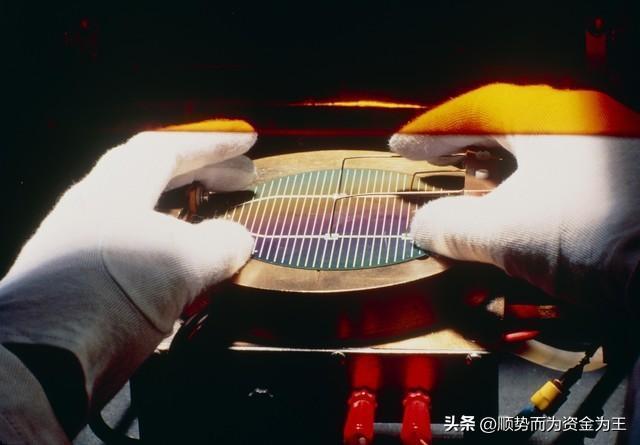

中国存储『芯片』会否重演“面板逆袭” 国产替代加速突破。在当今的数字世界中,『芯片』产业被誉为现代工业的心脏。存储『芯片』和光刻胶作为其中的关键领域,正成为最具潜力的增长点。存储『芯片』是电子设备的记忆仓库,随着人工智能和云计算的爆发,全球数据量激增,对存储『芯片』的需求持续增长。光刻胶则被称作『芯片』制造的精密画笔,其性能直接决定了『芯片』的尺寸和性能。

目前,这两个市场高度垄断。全球存储『芯片』市场主要由三星、海力士和美光主导,高端光刻胶市场则被日本JSR、信越化学和美国杜邦等企业控制。但这种局面为中国公司提供了逆袭的机会。

过去三年,中国存储『芯片』取得了显著进展。长江存储研发出294层3D NAND闪存,追平国际一线水平;长鑫存储实现了DDR5内存『芯片』量产,打破了国外垄断。产业链配套也不断完善,材料、设备和设计全链条实现突破,自主率持续提升。按国家规划,到2027年中国存储『芯片』自给率要达到70%。

光刻胶市场方面,低端产品国产化率已达60%以上,中端产品约30%,高端产品不足5%。最关键的是EUV光刻胶,这是制造7nm以下『芯片』的必需材料。目前全球只有三家公司能生产,全部在日本。但国内企业已建成中试线,预计2-3年内实现量产。

南大光电是存储『芯片』关键辅料龙头,技术壁垒高,客户包括中芯国际和长江存储等一线晶圆厂。晶瑞电材专注于超高纯度化学品,拳头产品包括高纯双氧水和高纯硫酸。鼎龙股份是CMP抛光垫的国产独苗,市占率近80%。芯源微则是光刻涂胶显影设备的国产替代者,已进入长江存储和长鑫存储产线。

上海新阳是高端光刻胶产业化先锋,ArF浸没式光刻胶已获销售订单。雅克科技面板光刻胶市场份额领先,同时向『半导体』光刻胶延伸。飞凯材料提供『半导体』材料一站式解决方案,覆盖『芯片』制造全流程。安集科技是光刻胶配套材料的隐形冠军,产品需与客户工艺深度绑定。

恒坤新材在光刻胶和前驱体领域双轮驱动,市场地位突出。圣泉集团是国内唯一量产『芯片』光刻胶用线性酚醛树脂的企业。华懋科技是光刻胶配套试剂的重要供应商,进入中芯国际和华虹供应链。江化微是湿电子化学品国内龙头,超高纯试剂突破14nm。

投资这些公司的逻辑在于国产替代的确定性、行业周期反转和技术突破临界点。但投资者也需注意技术迭代风险、客户集中风险、国际竞争风险和周期波动风险。建议构建组合投资,存储『芯片』与光刻胶公司可按6:4配置,每家公司初始仓位不超过总资金的10%。

中国在『芯片』材料与设备领域的最强阵容已经形成,未来几年将是利润爆发窗口。值得关注的催化剂包括EUV光刻胶量产、长江存储和长鑫存储新一轮扩产、大基金三期投资落地以及美国制裁进一步收紧。投资科技股需要长远眼光,不要被短期业绩波动迷惑。中国在『半导体』领域的崛起或许比许多人想象的来得更早。