本文关注近期地产走势。开年以来,二手房相关指标均有所改善,包括销售降幅收窄、房价降幅收窄、挂牌量下降等,但背后与季节性、基数效应、春节错位等因素有关,需客观看待。新房方面,改善盘入市带动新房价格持续上涨,但销售面积、库存等指标仍有压力、尚未看到好转迹象。

报告摘要

一、二手房:季节性影响下,价格、库存边际好转

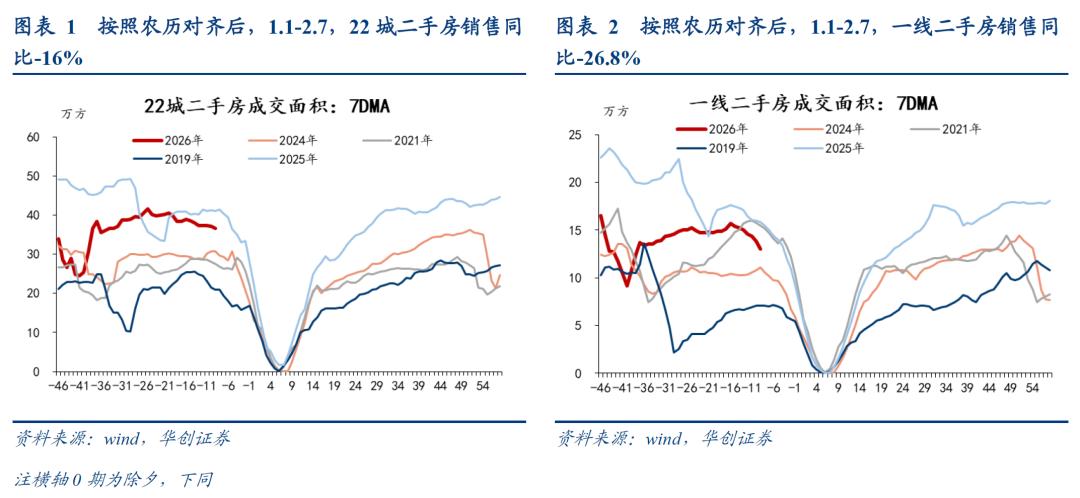

第一,销售,按照农历对齐后,降幅收窄。1月1日-2月7日,22城二手房销售面积同比19.9%,其中一线同比14.4%。但主要是春节错位导致同比读数高增,按照农历对齐后,全国、一线二手房销售分别同比-16%、-26.8%,虽然较2025年12月的-27.9%,-37.4%小幅好转,但降幅仍大。

第二,价格,降幅收窄,略超季节性。重点参考中指公布的二手房成交价格数据,2026年1月,百城二手房价环比-0.85%,降幅较去年12月收窄0.12个百分点,北京、上海等重点城市降幅均有所收窄,原因来看,或与季节性有关,2022-2025年,不论春节分布,1月、2月二手房环比降幅均季节性收窄,平均每月降幅收窄0.09个百分点,2026年1月降幅收窄0.12个百分点,略超季节性。此外,冰山指数、二手房挂牌价指数,均指向二手房价降幅有所收窄。

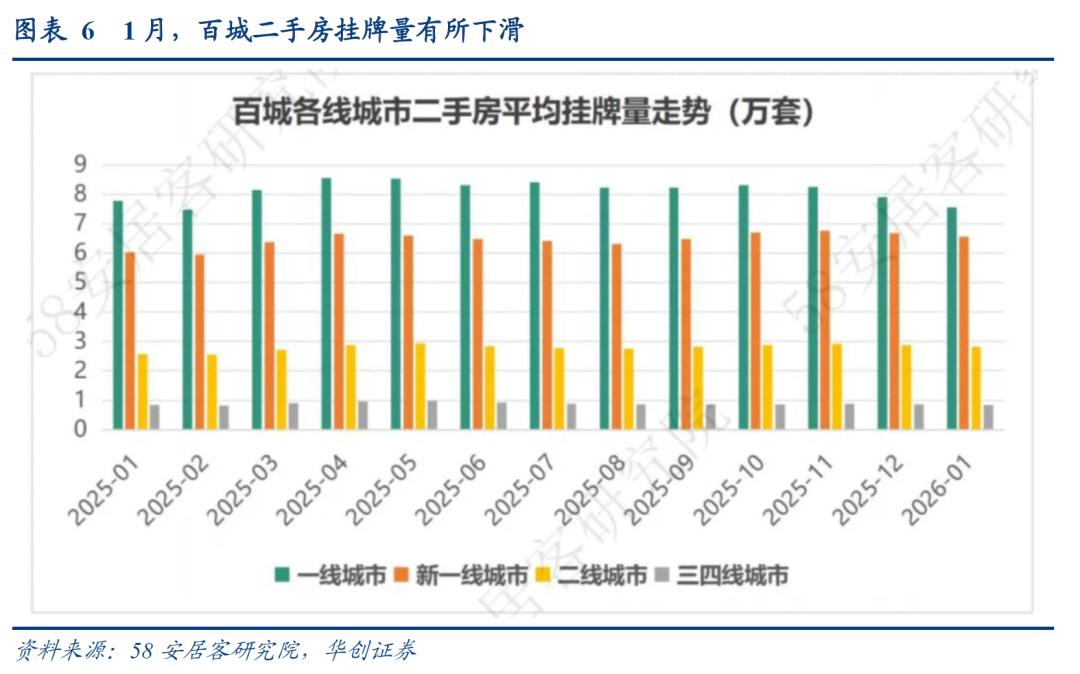

第三,库存,季节性影响下,挂牌量有所下降。参照两个指标:一是58安居客研究院发布的百城挂牌数据,2026年1月,百城二手房总挂牌量达256万套,较去年12月有所回落。历史数据来看,每年1-2月二手房挂牌量均会季节性下滑。二是参考冰山指数公布的数据,1月26城二手房挂牌量293万套,较去年12月下降1.4%。

二、新房:销售与库存压力仍大

第一,销售,农历对齐后,降幅仍在扩大。1月1日-2月7日,67城新房成交面积同比-7.2%,按照农历对齐后,同比-44.7%,较2025年12月的-27.9%降幅有所扩大。此外,参考克而瑞数据,2026年1月,TOP100房企单月销售操盘金额1654.5亿元,在春节错位的“助力”之下,同比仅录得-27.3%。

第二,价格:改善盘入市,价格继续上涨。参照中指数据,2026年1月百城新建住宅均价为1.7万元/平方米,环比0.18%,去年12月环比0.28%。据中指解读,“1月,成都、上海、杭州等城市均有高端改善楼盘入市,带动百城新房价格环比结构性上涨”。

第三,库存:绝对水平下降,但去化周期拉长。1)观察狭义新房库存,即统计局公布的待售住宅面积,截至2025年12月,住宅待售面积4亿平,较2024年末的3.9亿平基本持平,但由于销售端仍在下滑,去化周期从5.8个月拉长至6.6个月。2)观察广义库存,即在狭义库存的基础上继续考虑土地库存(已出让未开工土地)与期房库存(已开工未竣工),方法详见前期报告《》。截至2025年12月末,库存合计51亿平,较2024年的53亿平小幅下降,但同样由于销售下滑,总的去化周期从78个月拉长到84个月。

风险提示:地产形势超预期,地产政策超预期

报告目录

报告正文

一、二手房:季节性影响下,价格、库存边际好转

(一)销售:按照农历对齐后,降幅收窄

1月1日-2月7日,22城二手房销售面积同比19.9%。其中一线同比14.4%。但主要是春节错位导致同比读数高增,按照农历对齐后,全国、一线二手房销售分别同比-16%、-26.8%,虽然较2025年12月的-27.1%,-31.4%小幅好转(2024年同期高基数),但降幅仍大。

(二)价格:降幅收窄,略超季节性

对于二手房价格,我们关注三个指标,均指向环比降幅收窄:

一是中指公布的二手房成交价格数据,2026年1月成交均价为1.29万元/平,环比-0.85%,降幅较去年12月的-0.97%小幅收窄。其中,北京、上海1月二手房成交均价分别为6.3、5.5万元/平,分别环比-1.28%、-1.22%,同样较去年12月的-1.56%、-1.34%降幅收窄。

原因来看,或与季节性有关,2022-2025年,不论春节分布,1-2月二手房环比降幅均有所收窄,简单取平均,单月降幅收窄0.09个百分点,2026年1月降幅较前值收窄0.12个百分点,略超季节性。

二是参照冰山指数(挂牌价指数),2026年1月环比-0.7%、较去年12月的-1.3%降幅收窄,其中一线环比-0.3%,同样较去年12月的-1.3%降幅收窄。

三是wind公布的二手房挂牌价指数,截至1月26日录得147.05点,较2025年12月末环比上行0.1%,去年12月为-0.9%。其中一线城市环比-0.02%,去年12月为-1.2%,降幅有所收窄。

(三)库存:季节性影响下,挂牌量下滑

对于二手房库存,参照两个指标:

一是参照58安居客研究院发布的百城挂牌数据,2026年1月,百城二手房总挂牌量达256万套,较去年12月有所回落。从历史来看,每年1-2月二手房挂牌均有季节性下滑。

二是参考冰山指数公布的数据,1月26城二手房挂牌量293万套,较去年12月下降1.4%。

二、新房:销售与库存压力仍大

(一)销售,农历对齐后,降幅仍在扩大

1月1日-2月7日,67城新房成交面积同比-7.2%。其中一线城市同比-15.6%。按照农历对齐后,分别同比-44.7%、-48.8%,较2025年12月的-27.9%、-37.4%,降幅仍在扩大。

此外,参考克而瑞数据,2026年1月,TOP100房企单月销售操盘金额1654.5亿元,在春节错位的“助力”之下,同比仅录得-27.3%。

(二)价格:改善盘入市,价格继续上涨

参照中指数据,2026年1月百城新建住宅均价为1.7万元/平方米,环比0.18%,去年12月环比0.28%。

据中指解读,“1月,成都、上海、杭州等城市均有高端改善楼盘入市,带动百城新房价格环比结构性上涨”。

(三)库存,绝对水平下降,但去化周期拉长

第一,观察狭义新房库存,即统计局公布的待售住宅面积,截至2025年12月,住宅待售面积4亿平,较2024年末的3.9亿平基本持平,但由于销售端仍在下滑,去化周期从5.8个月拉长至6.6个月。

第二,观察广义库存,即在狭义库存的基础上继续考虑土地库存(已出让未开工土地)与期房库存(已开工未竣工),方法详见前期报告《》。截至2025年12月末,库存合计51亿平,较2024年的53亿平小幅下降,但同样由于销售下滑,总的去化周期从78个月拉长到84个月。

具体内容详见华创证券研究所2月9日发布的报告《【华创宏观】哪些地产数据在改善?》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。