")

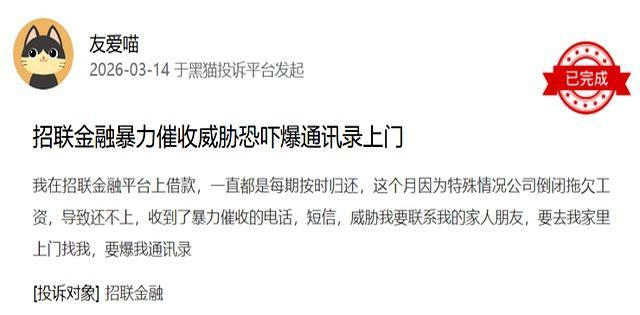

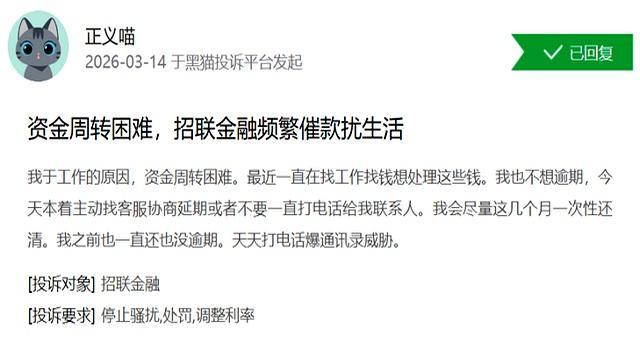

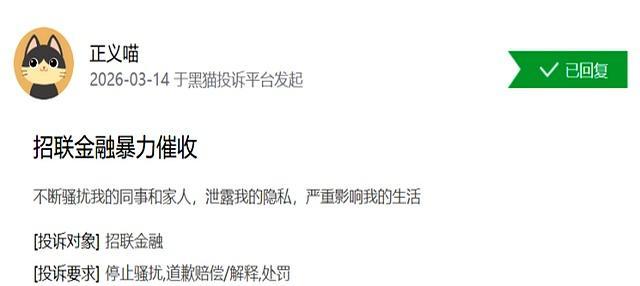

招联消金深陷催收与投诉泥潭 暴力催收引争议!深圳后海,招联金融总部的玻璃幕墙反射着南海的波光,与不远处招商银行的总部大楼交相辉映。财务报表上,这家由两大巨头联手打造的消费金融公司,以超过15亿元的半年净利润,稳坐行业头把交椅。然而,这份光鲜之下,是超过2.94万条网络投诉构筑的巨大阴影。

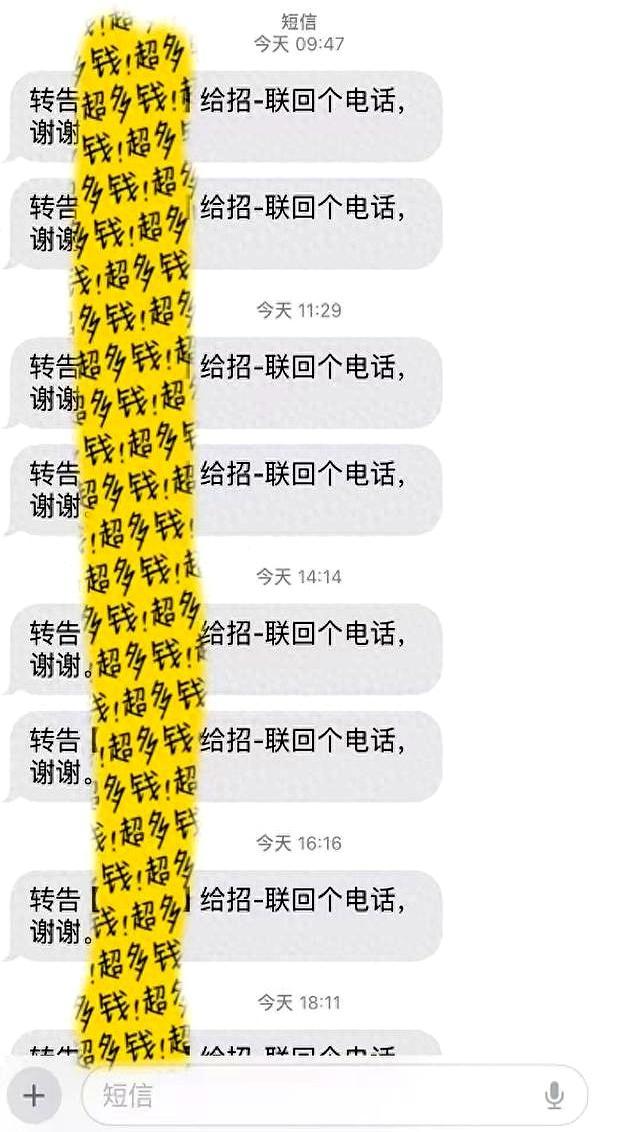

当“普惠金融”的口号响彻云霄时,一个尖锐的问题浮出水面:支撑起行业盈利冠军地位的,究竟是卓越的金融科技,还是游走于灰色地带的“催收外包”与“利率炼金术”?这一切的矛盾,都浓缩在王黎的经历里。她因创业失败而陷入资金困境,最初只是想通过招行APP这个看似最正规的渠道,解决燃眉之急。但逾期发生后,她发现自己面对的不再是那个彬彬有礼的金融机构,而是一个由全国各地的陌生号码和威胁短信编织的噩梦。这种将个人债务无限扩大至其整个社会关系网的催收方式,让她感觉尊严被彻底撕碎。

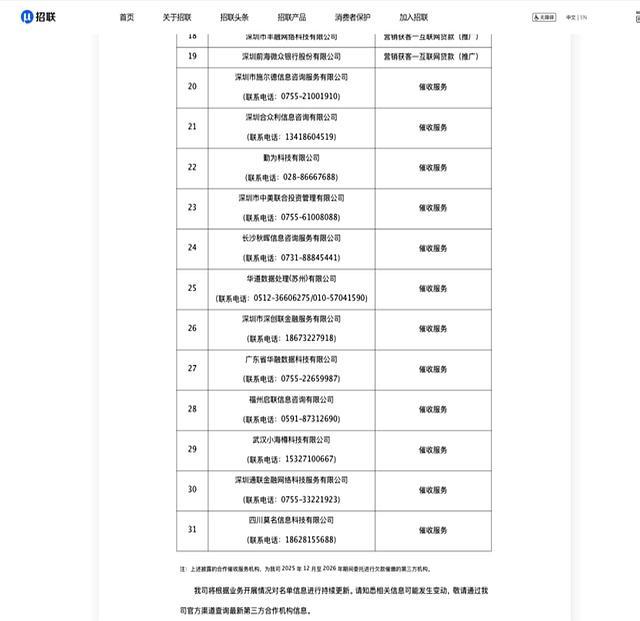

王黎的遭遇并非孤例。在黑猫投诉平台上,“暴力催收”和“骚扰无关第三方”是控诉招联的最高频词汇。这背后指向的是金融行业内早已公开的秘密——催收业务外包。记者查询发现,招联合作的催收服务商多达12家。这套模式在商业逻辑上堪称完美:金融机构作为甲方,将最棘手、最容易引发纠纷的贷后催收环节,像甩包袱一样甩给了乙方,既实现了成本控制,又在法律和声誉上建立了一道看似牢固的“防火墙”。

一位在第三方催收公司工作超过五年的项目经理李明(化名)坦言:“我们就是金融体系的‘清道夫’,干的是脏活累活。上游给的压力大,回款率直接跟我们的奖金挂钩,你不狠,就得滚蛋。至于手段是否‘越界’,很多时候已经顾不上了。” 这套机制,将催收员变成了只对KPI负责的“猎人”,而借款人,则成了被围猎的“猎物”。招联作为持牌机构,即便在合同中明确了催收规范,但在层层转包和结果导向的考核压力下,这些规范往往沦为一纸空文。

如果说暴力催收是悬在借款人头上的“剑”,那么复杂的息费结构则是那把不断抽血的“刀”。张鹏7000余元的本金,逾期后滚出了1000多元的罚息,这让他百思不得其解。记者查阅其《借款合同》发现,玄机藏在罚息的计算方式里。招联约定的日罚息利率为0.0975%,单独看这个数字似乎并不起眼,但经过简单的数学换算,其单利年化高达35.59%,若按合同中明确的“按日计收复利”,年化利率更是飙升至41.83%。这个数字远远刺穿了《最高人民法院》司法解释中关于“不支持超过年利率24%”的红线。更值得玩味的是,招联在借款界面展示给用户的,是一个贴近24%红线的年化利率(单利),比如23.9805%。这套操作堪称一套精密的“利率障眼法”:在合规的边缘,用一个看似合法的利率吸引用户,但在用户一旦逾期的“至暗时刻”,则启动另一套远超红线的“罚息复利”收割引擎。

这背后反映的正是消费金融公司服务“长尾客群”的核心矛盾:这类客户信用资质普遍偏低,违约风险高,为了覆盖风险并获取高额利润,金融机构必须在定价中预留足够的“肉”。当正常的息差空间被监管框定在24%以内时,罚息和复利就成了最后的、也是最隐蔽的利润奶牛。

国家金融监督管理总局显然已经注意到了行业的暗流。从“助贷新规”明确要求加强催收管理、严控综合融资成本,到深圳金融监管局对招联开出的罚单,监管的缰绳正在不断收紧。对于一个已经习惯了在刀尖上跳舞的行业而言,真正的改变,是刮骨疗毒,还是换个更隐蔽的姿势继续?

作为行业的领跑者,招联的处境极具象征意义。它今日所面临的困境,正是整个消费金融行业高速发展后遗症的集中体现。普惠金融的初心,是为那些被传统银行拒之门外的群体提供金融活水,绝非是以“普惠”之名,行高息和暴力催收之实。当一家公司的利润增长,需要建立在无数个王黎和张鹏的痛苦之上时,无论其财报多么亮眼,都值得整个市场进行深刻的反思。监管的利剑已经落下,但要让资本真正回归善意,或许还有很长的路要走。市场仍在等待一个答案。

招联消金深陷催收与投诉泥潭 暴力催收引争议。