生益电子(688183)和源杰科技(688498)分别处于AI算力硬件产业链的PCB(印制电路板)制造和光『芯片』设计制造核心环节,两者在AI『服务器』、高速光模块等高性能计算硬件中占据关键地位,市场份额与技术优势显著。以下从产业链定位、市场份额、技术壁垒及未来布局三方面展开分析:

一、产业链定位:高端硬件制造与光通信核心

1. 生益电子:AI『服务器』PCB核心供应商

- 环节定位:专注高端PCB制造,产品应用于AI『服务器』主板、加速卡、高速交换机等,是『服务器』硬件的基础载体。

- 技术特性:

- 高多层板(18层以上):满足AI『服务器』高带宽、低损耗需求,支持NVLink等高速互连协议。

- 高密度互连(HDI):用于GPU/CPU封装,提升布线密度和信号完整性。

- 核心客户:华为昇腾『服务器』、『英伟达』供应链(间接供应)、国内头部云厂商(阿里/腾讯)。

2. 源杰科技:光『芯片』国产化领军者

- 环节定位:IDM模式(设计-制造-封测一体化)光『芯片』厂商,产品涵盖2.5G至50G激光器『芯片』,是光模块的核心元件。

- 技术特性:

- 25G/50G DFB激光器:用于5G前传、『数据中心』400G/800G光模块。

- 硅光大功率CW光源:支持CPO(光电共封装)技术,适配1.6T光模块。

- 核心客户:中际旭创、新易盛(光模块龙头),最终用于『英伟达』GB200、Meta AI集群。

二、市场份额:AI『服务器』与光通信国产替代主力

1. 生益电子:AI『服务器』PCB市占率近50%

- 全球地位:

- 2024年AI『服务器』PCB销售占比达 48.96%(公司总营收),同比提升超20个百分点。

- 在华为昇腾『服务器』PCB供应链中占比超 30%,国内排名第一。

- 订单规模:

- 800G高速交换机PCB已批量交付中际旭创、Arista等,2024年相关收入超15亿元。

- 东莞智能算力中心项目投产后,高端PCB产能将扩至25万㎡/年,满足全球10%需求。

2. 源杰科技:高速光『芯片』国产化突破者

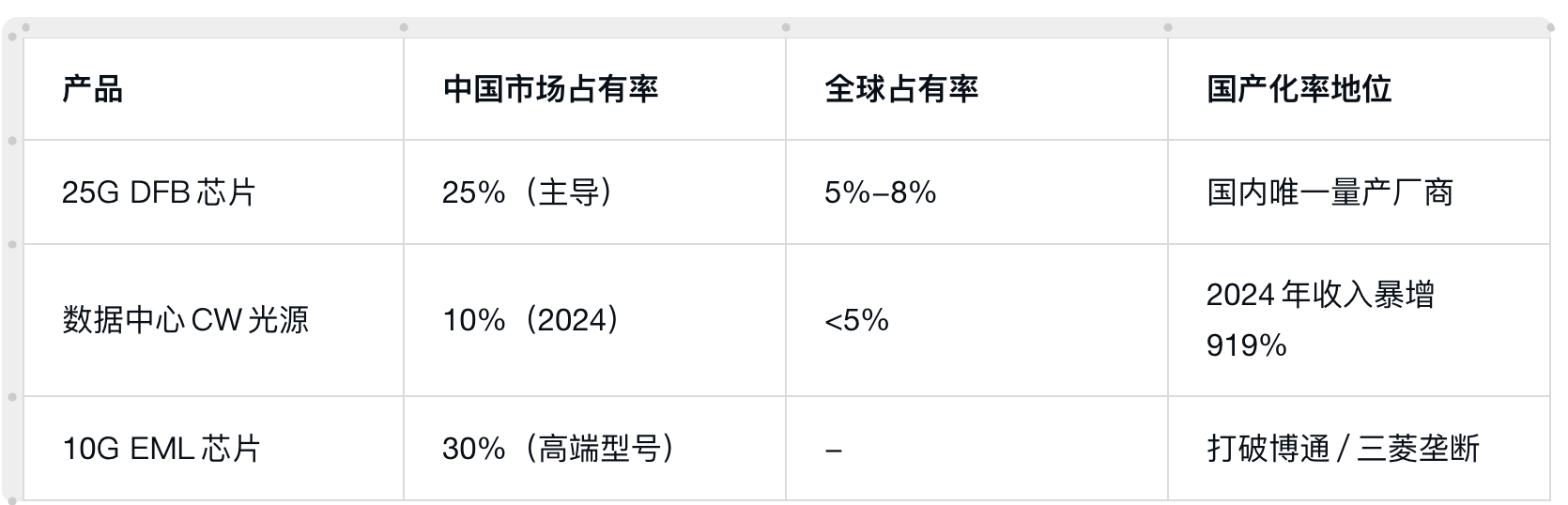

- 细分市场占有率:

- 成长性验证:

- 2024年数通业务(含AI光模块『芯片』)营收占比从3.26%升至15%,2025年目标市占率20%。

- 800G光模块硅光光源通过『英伟达』认证,2025年配套中际旭创1.6T模块量产。

三、技术壁垒与未来布局:卡位AI算力升级

1. 生益电子:高端PCB产能扩张+技术迭代

- 技术壁垒:

- 18层以上PCB良率超85%(行业平均70%),支持224G Serdes传输。

- 800G交换机PCB批量交付能力国内独家。

- 扩产计划:

- 泰国基地(2026年试产):规避美国关税,专供海外AI『服务器』客户。

- 东莞智能算力中心项目(2025Q4试产):高多层HDI板产能25万㎡/年,配套GB200『服务器』。

2. 源杰科技:硅光技术+高速率『芯片』突破

- 技术壁垒:

- IDM全流程能力:晶圆生长至封测自主可控,缩短开发周期30%。

- 100G EML『芯片』良率达60%(国产厂商平均<40%)。

- 战略布局:

- 50G/100G EML研发:2025年量产,对标Lumentum,填补国产空白。

- CPO光源方案:70mW大功率CW激光器已送样『英伟达』,适配CPO封装。

结论:协同驱动国产AI硬件自主化

生益电子与源杰科技分别卡位 “硬件载体”(PCB)与 “光通信核心”(光『芯片』),共同构成AI算力国产替代的关键支点:

- 生益电子:凭借近50%的AI『服务器』PCB占比,成为华为/『英伟达』供应链核心,扩产项目落地后全球份额有望突破15%。

- 源杰科技:在25G以上光『芯片』国产化率不足20%的背景下,以IDM模式突破技术封锁,2025年高速『芯片』市占率或达20%。

未来增长取决于两大协同效应:生益电子高端PCB支撑『服务器』算力密度提升 + 源杰科技光『芯片』突破800G/1.6T光模块瓶颈,两者共同推动国产AI硬件全链路自主化。