今天分享的是:2025交换机行业深度:市场现状、行业发展趋势、产业链及相关公司深度梳理

报告共计:32页

AI浪潮下的交换机行业:从技术革新到市场爆发,网络核心设备正迎来黄金时代

在数字经济加速渗透的今天,一个看不见却至关重要的设备正在支撑着海量数据的高速流转——这就是交换机。从云端计算到AI大模型训练,从大型『数据中心』到智能工厂,交换机作为网络互联的核心枢纽,正随着技术革命迎来前所未有的发展机遇。

交换机:AI时代的“数据交通指挥官”

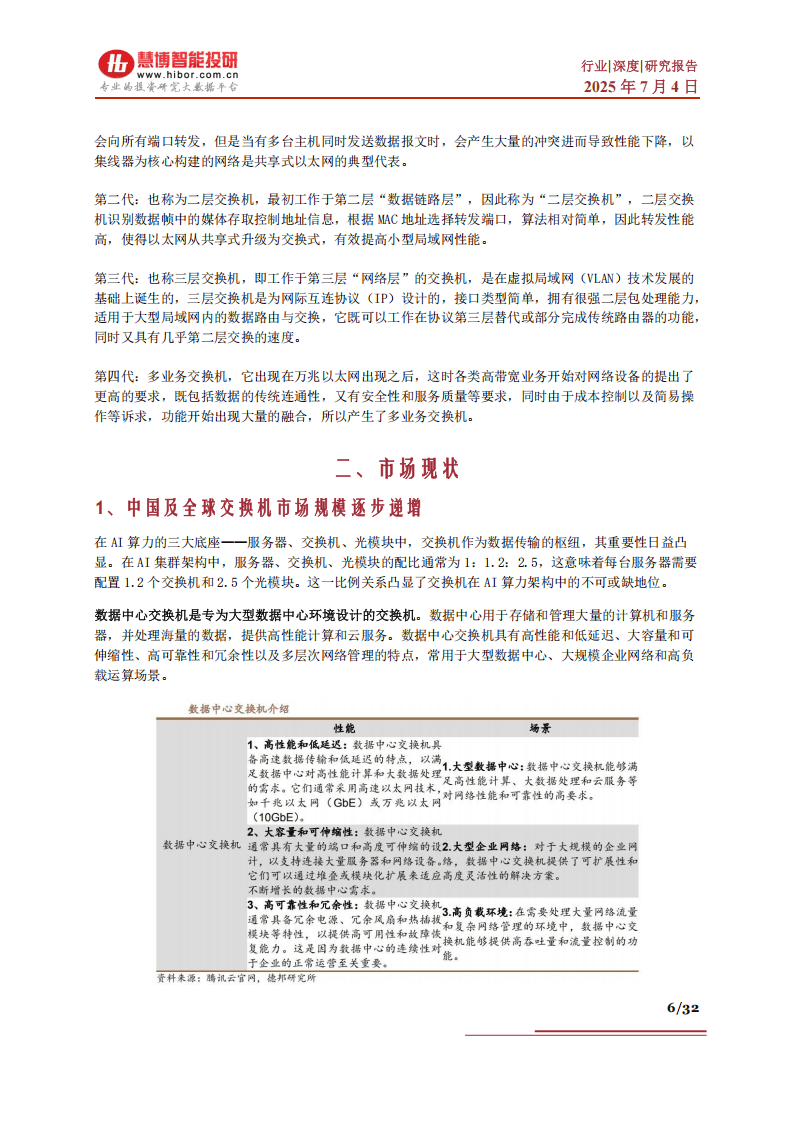

交换机是搭建网络的核心设备,它的主要功能是扩大网络覆盖范围,为子网络提供更多连接端口,确保数据在不同节点间高效传输。随着AI技术的爆发,数据量和模型规模呈指数级增长,分布式计算需要多个节点协同工作,而交换机就像“交通指挥官”,确保信息在海量节点间及时传递,尤其在大规模『数据中心』中,哪怕是微秒级的延迟都可能影响AI训练效率,其重要性不言而喻。

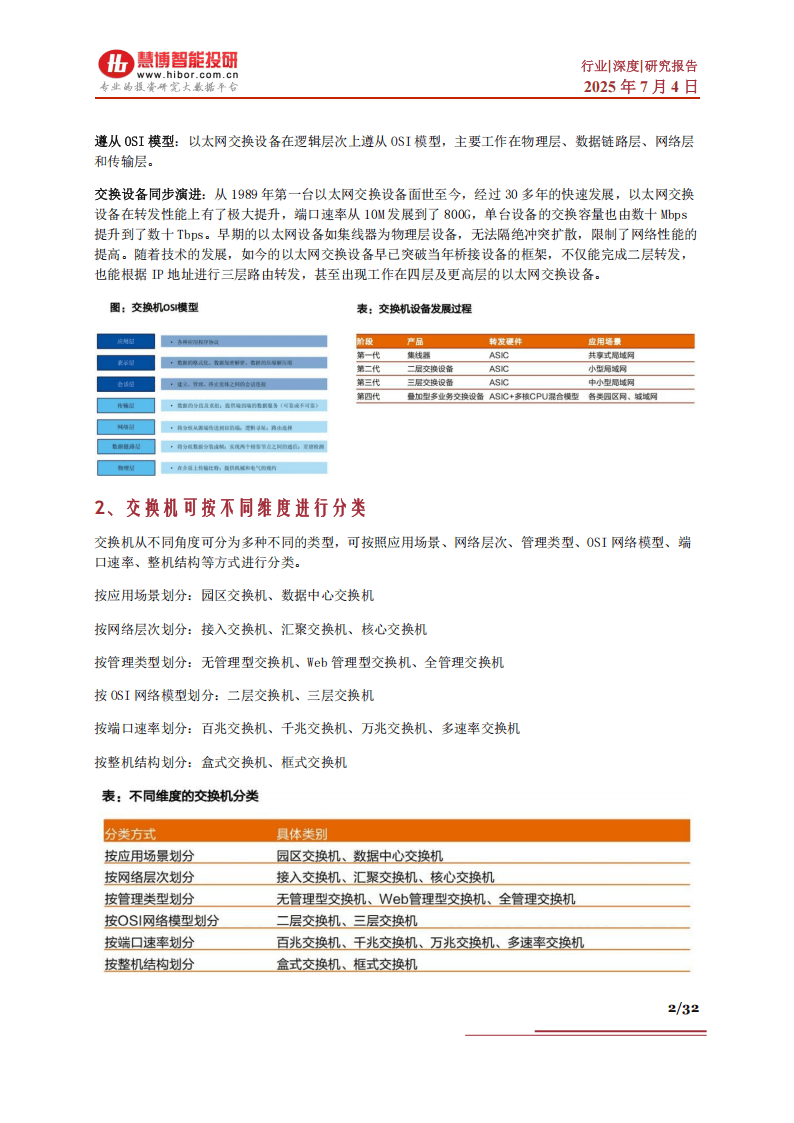

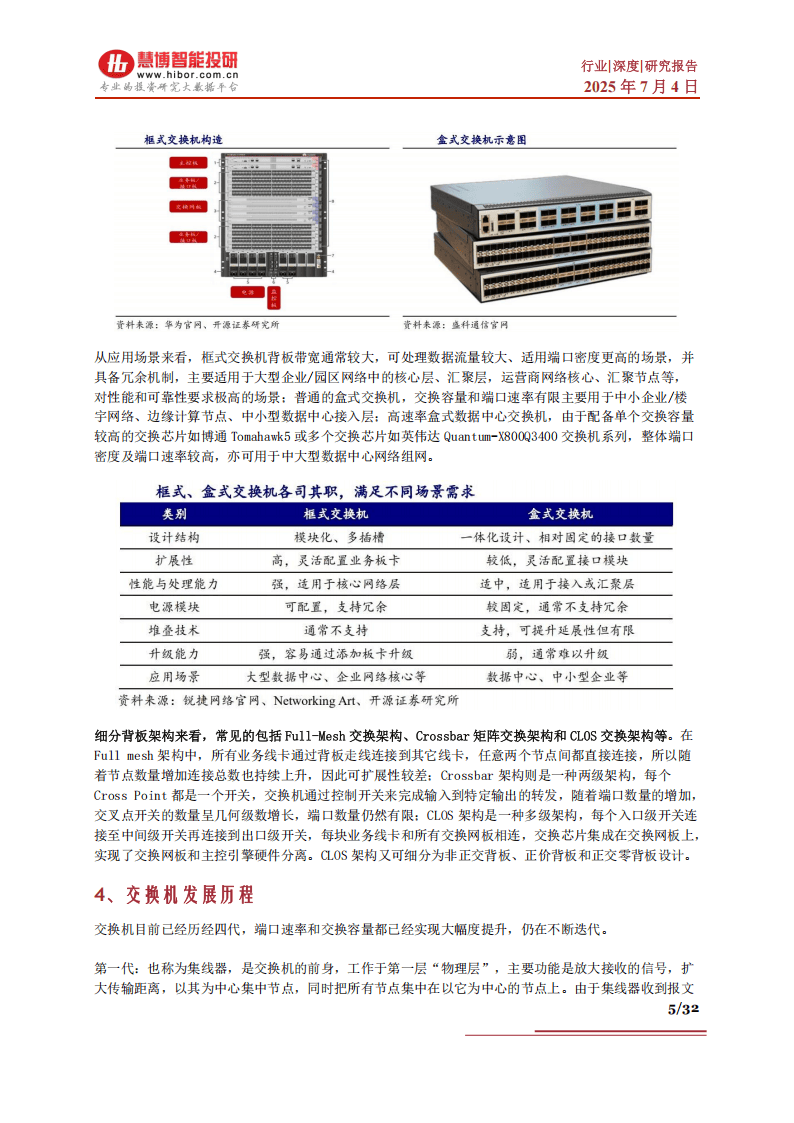

从技术演进来看,交换机已走过四代历程。第一代集线器属于共享式网络设备,多设备同时传输会产生冲突;第二代二层交换机工作在数据链路层,通过MAC地址转发数据,提升了局域网效率;第三代三层交换机融合了路由功能,可基于IP地址转发,适用于中小型网络;如今的第四代多业务交换机,能处理复杂的网络负载,支持从二层到高层的多种协议,广泛应用于园区网、城域网等场景。

随着需求升级,交换机的性能指标不断突破。端口速率从早期的10M一路跃升至如今的800G,部分高端产品已开始向1.6T演进;交换容量也从最初的数十Mbps增长到数十Tbps。衡量交换机性能的核心指标包括背板带宽、包转发率和端口密度,这些指标直接决定了设备在高负载下的数据处理能力,而这正是AI集群、超算中心等场景的核心需求。

市场规模持续扩张,中国增速领跑全球

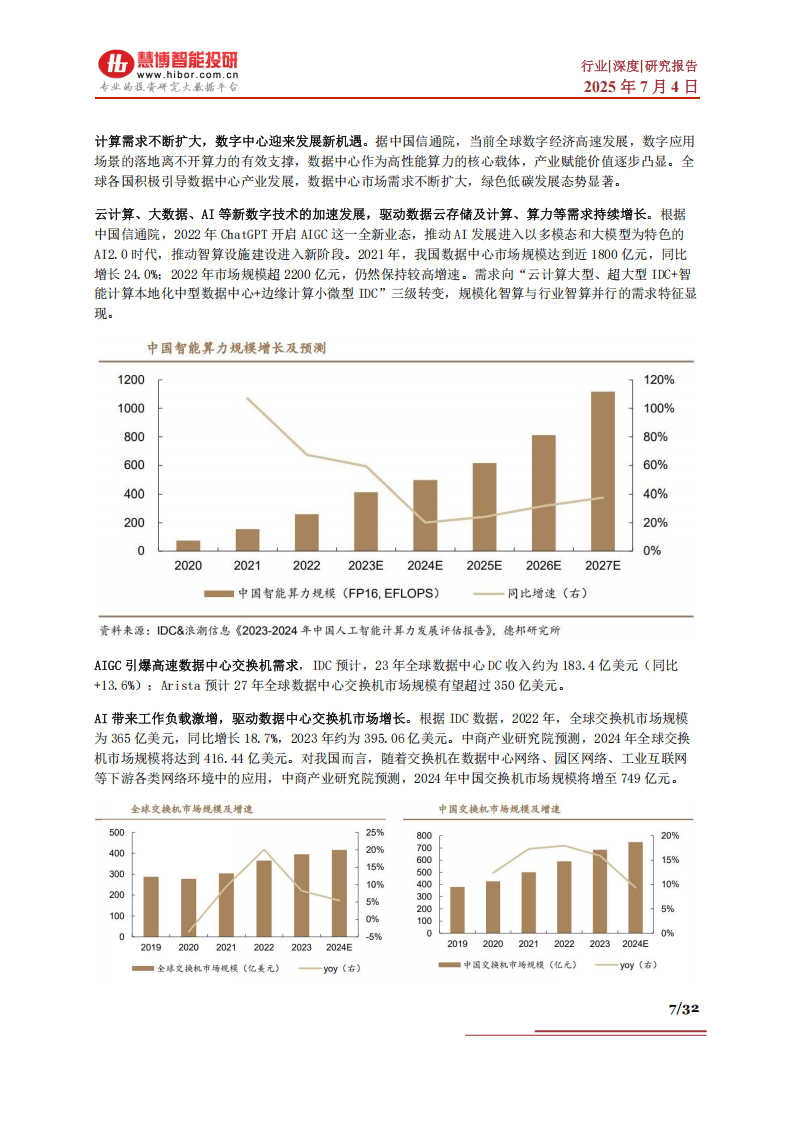

交换机市场正迎来持续增长的黄金期。数据显示,2022年全球交换机市场规模达3080亿元,同比增长17%,预计2022-2027年复合增长率约4.6%;同期中国市场规模为591亿元,同比增长9.5%,且未来5年增速将稳定在7%-9%,显著高于全球水平。

这一增长的核心驱动力来自AI与数字经济的深度融合。在AI算力架构中,『服务器』、交换机、光模块的配比约为1:1.2:2.5,意味着每台『服务器』需要1.2个交换机支撑,AI集群规模的扩大直接拉动了交换机需求。以『数据中心』为例,2023年全球『数据中心』交换机收入约183.4亿美元💵,同比增长13.6%,预计到2027年这一市场规模将突破350亿美元💵。

从细分市场看,高速率交换机成为增长主力。2024年,200G/400G『数据中心』交换机收入同比增长132%,端口出货量增长166.5%;800G交换机正加速落地,预计到2027年,400G和800G端口占比将超40%,1.6T产品也将逐步推向市场。中国在这一领域表现亮眼,2024年『数据中心』交换机市场同比增长23.3%,其中200G/400G市场份额已位居全球前列。

AI驱动技术革新,交换机迈向“光速”时代

jrhz.infoAI大模型的训练和运行,对网络提出了“三高”要求:高带宽、低延迟、高可靠,这直接推动了交换机技术的全面革新。

在传输效率方面,RDMA(远程直接内存访问)技术成为主流。与传统TCP/IP协议相比,RDMA能绕开操作系统内核,将数据直接从一台计算机内存传输到另一台,时延从50微秒降至5微秒甚至2微秒,大幅提升了分布式训练的效率。目前主流的RDMA方案有两种:InfiniBand性能更强但成本较高,适用于超算场景;RoCE基于以太网实现,性价比更高,在云『数据中心』广泛应用,随着技术成熟,以太网有望在2027年超越InfiniBand成为AI后端网络的主流选择。

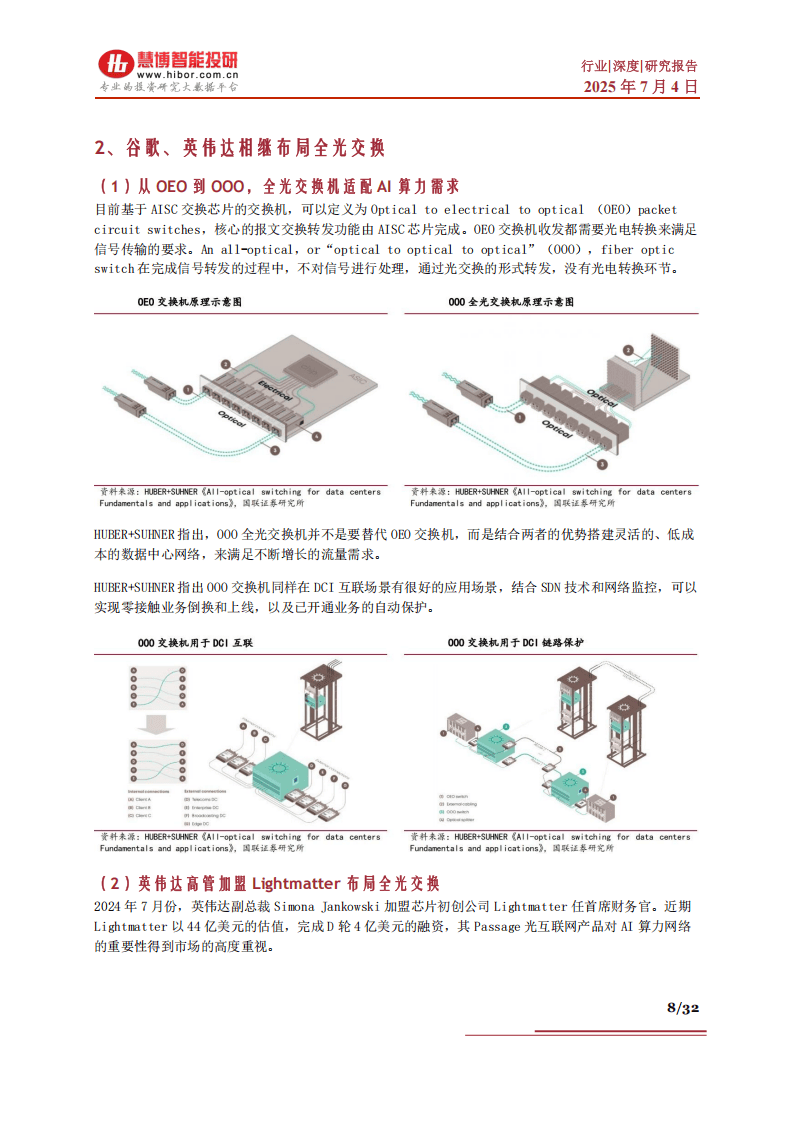

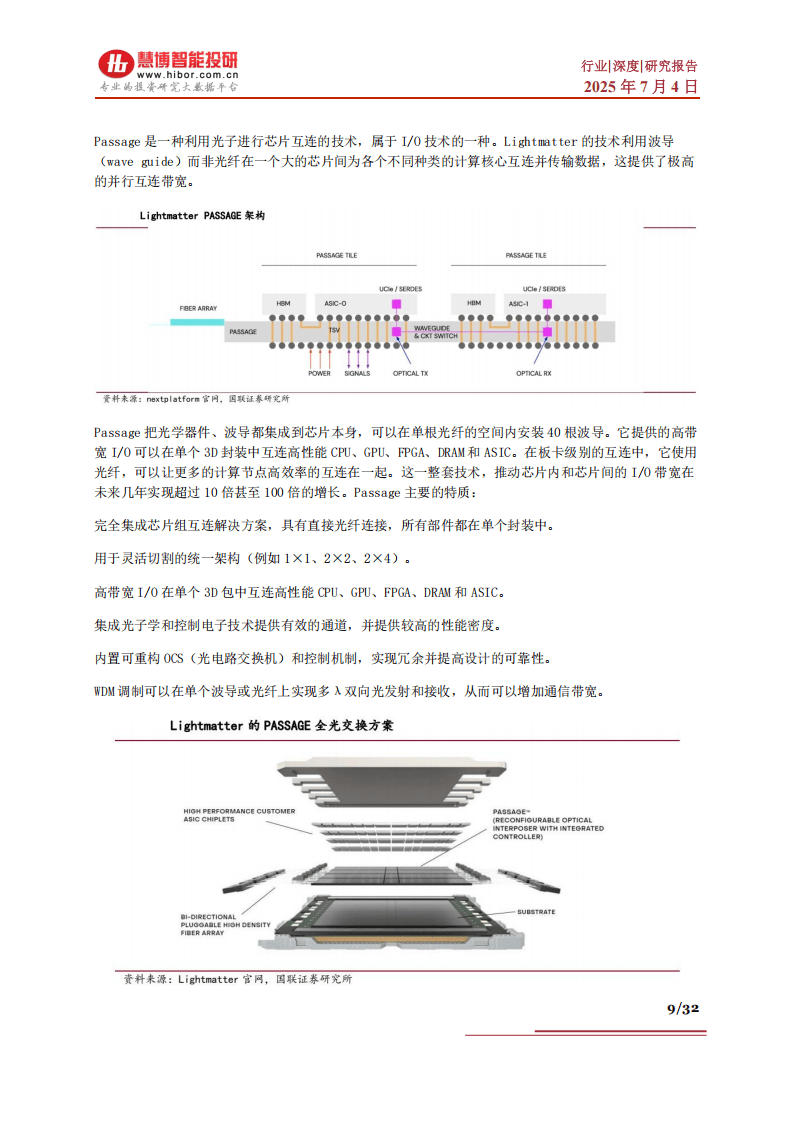

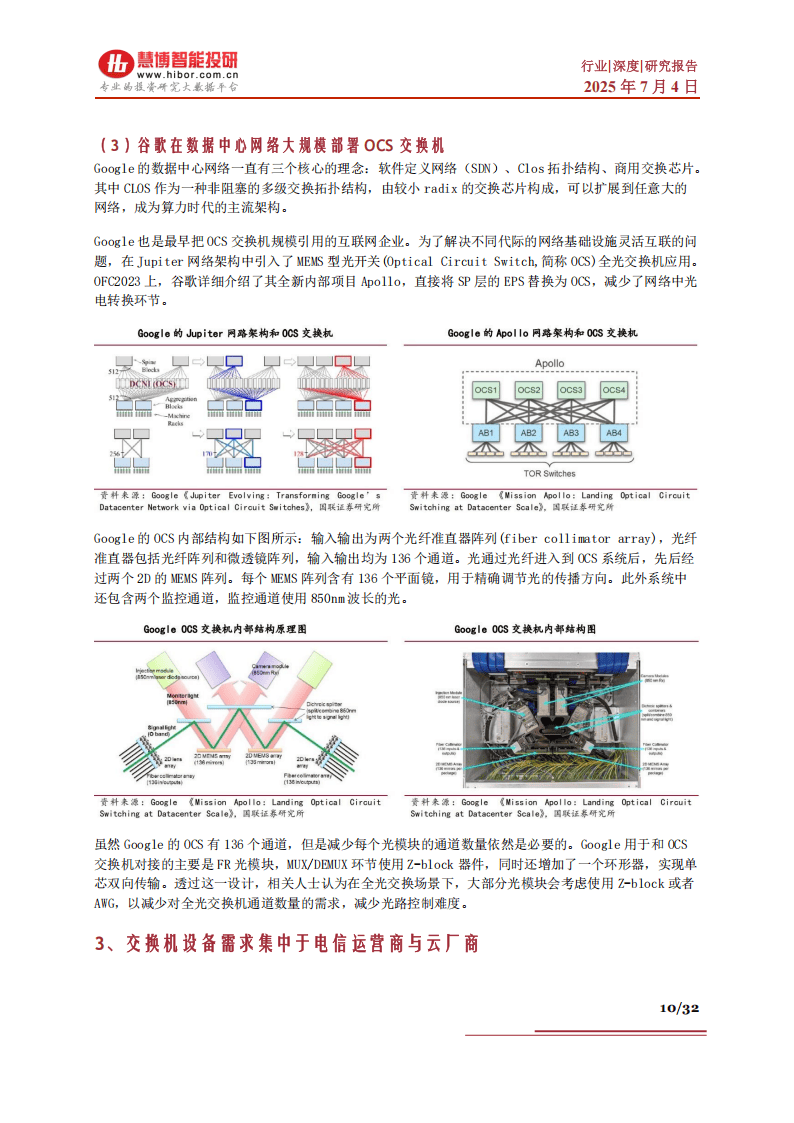

硬件创新同样如火如荼。CPO(共封装光学)技术将交换『芯片』与光引擎集成,大幅降低功耗和延迟,博通推出的51.2T CPO交换机功耗降低70%,新华三、锐捷网络也已推出800G CPO产品,适用于AIGC集群等高性能场景。全光交换(OOO)则省去了光电转换环节,谷歌在『数据中心』部署的OCS光交换机,通过MEMS技术实现了低时延、高可靠传输,单根光纤可传输更多通道数据,长期成本优势显著。

白盒交换机也成为行业新势力。这种软硬件解耦的设备,允许用户自主选择硬件和软件,大幅降低购置和运维成本,尤其受到『互联网』厂商青睐。2023年全球白盒交换机市场规模达25.58亿美元💵,预计2030年将增至64.25亿美元💵,年复合增长率14.07%,国内厂商如新华三、锐捷网络已推出成熟产品,推动市场快速发展。

产业链协同发力,国产厂商崛起

交换机产业链已形成清晰的分工体系:上游是『芯片』、光器件等核心组件供应商,中游是品牌商和代工商,下游覆盖『数据中心』、运营商、企业等应用场景。其中,『芯片』是核心中的核心,占交换机成本的32%左右,以太网交换『芯片』技术壁垒高,博通、思科等国际巨头长期主导市场,但国产厂商正加速追赶,盛科通信的12.8T、25.6T『芯片』已实现小批量交付,裕太微在车载以太网『芯片』领域实现突破。

中游品牌商呈现“百花齐放”态势。全球市场上,思科、Arista、华为、HPE、新华三占据近70%份额;国内市场集中度更高,华为、新华三、锐捷网络等前五厂商占比达89.7%。白盒厂商如Arista、智邦科技则在『互联网』『数据中心』领域快速扩张,凭借灵活性和成本优势抢占市场。

下游应用场景不断拓展。『数据中心』是最大驱动力,占交换机需求的主要份额,阿里、腾讯、字节等『互联网』大厂每年新增『服务器』采购额超千亿元,直接拉动高速交换机需求;运营商网络升级、工业『互联网』普及也为交换机市场提供了增量,中国移动、中国电信等持续加大网络基础设施投入,推动园区交换机、核心交换机更新换代。

未来展望:高速率与智能化成核心方向

展望未来,交换机行业将沿着“更快、更智、更绿”的方向演进。速率方面,800G将在2025年前后大规模应用,1.6T产品预计2026年起逐步落地,到2028年高速率端口将成为『数据中心』主流;技术上,光电融合组网成为趋势,OCS光交换机与传统电交换机协同工作,在AI训练等场景发挥优势;绿色低碳也被提上日程,CPO、液冷等技术将进一步降低设备功耗,符合全球碳中和趋势。

随着AI大模型、元宇宙、自动驾驶等技术的深入发展,数据流量将呈爆炸式增长,交换机作为网络“神经中枢”的作用将更加凸显。在这场技术革命中,无论是国际巨头还是国产厂商,都在加速布局核心技术,推动交换机从“网络连接设备”向“智能算力枢纽”升级,为数字经济的蓬勃发展提供坚实支撑。

以下为报告节选内容

报告共计: 32页

中小未来圈,你需要的资料,我这里都有!