三维激光扫描仪作为高精度三维数据采集的核心设备,凭借非接触式测量、快速建模及毫米级精度等特性,已成为建筑、工业制造、文物保护等领域的标配工具。近年来,全球市场规模持续扩张,技术迭代与应用场景的深化正推动行业进入结构化增长阶段。

全球市场规模与区域格局

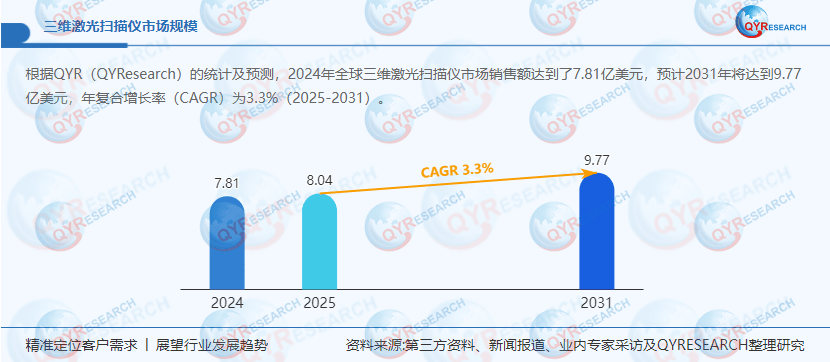

据QYResearch市场调研的相关报告数据显示,2024 年全球市场销售额达 7.59 亿美元💵,预计 2031 年将突破 9.49 亿美元💵,2025-2031 年复合增长率(CAGR)稳定在 3.3%。按人民币计价,2024 年全球市场规模约 56.5 亿元,2031 年将接近 69.8 亿元,年复合增长率 3.1%。

中国已成为全球核心增长极,2025 年市场规模预计达 52.5 亿美元💵,占全球 35% 份额。这一增长主要得益于 “中国制造 2025” 战略下高端制造业的升级需求,其中工业领域(汽车、航空航天)占比 70%,消费级市场占 25%,教育与文创领域增速显著,从 2024 年的 8.3% 占比预计提升至 2031 年的 12.7%。

细分市场:手持式设备成增长引擎

细分赛道中,手持式三维激光扫描仪表现突出。2023 年全球销售额达 3.67 亿美元💵,预计 2030 年将增至 8.32 亿美元💵,2024-2030 年复合增长率高达 12.6%,远超行业平均水平。

市场呈现寡头垄断格局,前五大厂商占据 70% 份额。其中,Creaform(AMETEK)以 30% 的市占率领跑,Carl Zeiss、Nikon Metrology、思看科技及 GeoSLAM(Faro)紧随其后。中国企业思看科技凭借性价比优势,在本土市场份额已突破 15%,成为少数能与国际品牌抗衡的本土企业。

核心应用场景深度拓展

在建筑行业,三维激光扫描技术实现全生命周期覆盖。从设计阶段的实景建模,到施工过程中的精度校验,再到运营期的结构健康监测,均展现不可替代价值。某地标建筑项目通过每周扫描对比,成功提前预警钢结构变形风险,避免后期返工损失超千万元。

jrhz.info工业制造领域,该技术已成为智能制造的关键环节。汽车生产线通过在线三维扫描实现零部件 100% 全检,检测效率较传统三坐标测量机提升 8 倍;航空航天领域则利用其对发动机叶片等复杂部件进行逆向工程,缩短研发周期 30% 以上。

政策与技术双轮驱动

政策层面,各国纷纷将三维激光扫描技术纳入重点发展领域。中国 “十三五” 规划明确提出推动地理信息产业升级,住建部则将三维扫描技术纳入智慧建造标准体系。欧盟 “数字欧洲计划” 更拨款 2 亿欧元💶支持文化遗产的三维『数字化』保护项目。

技术演进呈现两大方向:一方面,设备向轻量化、便携化发展,最新手持式设备重量已降至 1.2kg,续航延长至 8 小时;另一方面,点云处理算法持续优化,AI 辅助建模使数据处理效率提升 50%,推动技术向中小微企业普及。

竞争格局与未来趋势

市场竞争呈现 “高端国际垄断,中低端本土突围” 态势。Leica Geosystems、Trimble 等国际品牌凭借技术壁垒占据高端市场(单价 50 万元以上),而大华、海康威视等中国企业通过成本控制,在中端市场(10-30 万元)占据优势。Epic Scan 500 Pro 等产品以进口设备 60% 的价格实现相近精度,2024 年市占率已达 22%。

未来,随着无人驾驶、元宇宙等新兴领域崛起,三维激光扫描仪将向多场景融合发展。例如,与激光雷达(LiDAR)技术结合,为自动驾驶提供厘米级环境建模;在数字孪生城市建设中,实现城市级三维建模效率提升 10 倍以上。预计到 2030 年,新兴场景贡献的市场份额将突破 20%,成为行业增长新曲线。

总体而言,三维激光扫描仪正从专业设备向大众化工具转型,技术普惠化与应用场景的多元化,将推动行业在未来五年迎来结构性增长机遇。