今天分享的是:2025高温超导材料应用现状市场空间及竞争格局分析报告

报告共计:25页

该文档围绕高温超导材料展开分析,涵盖其定义、优势、市场空间及竞争格局等核心内容。

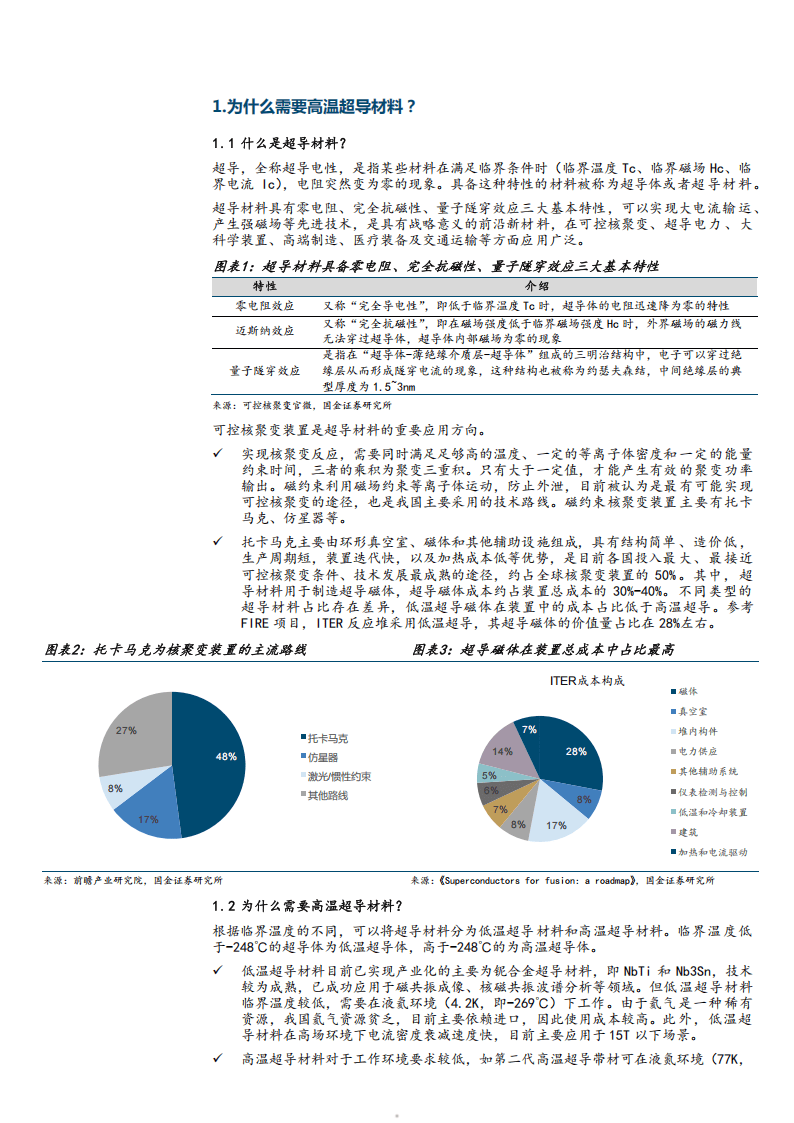

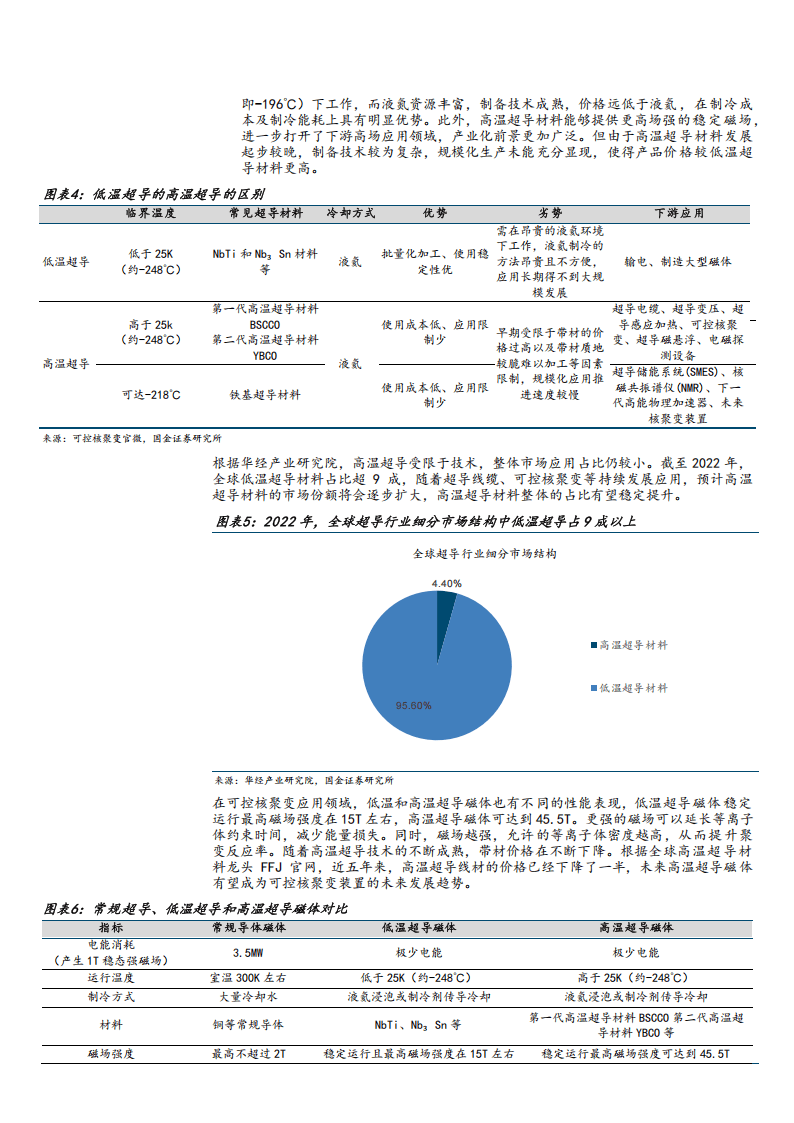

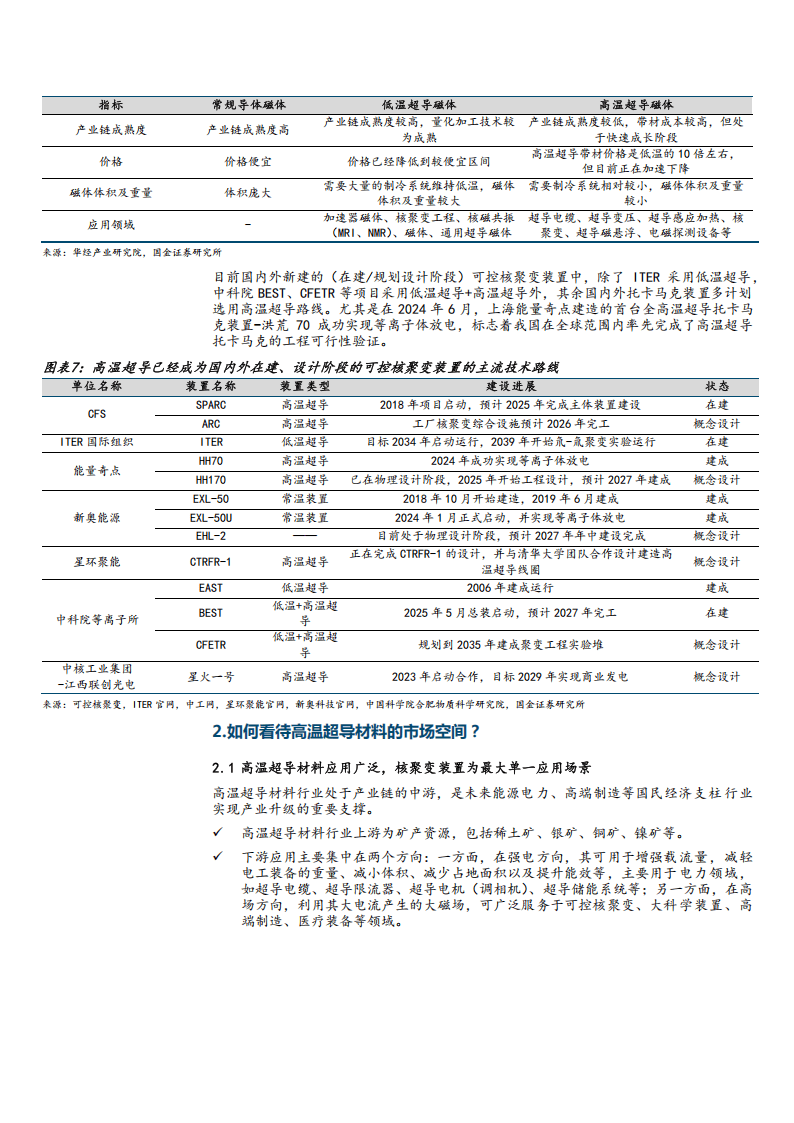

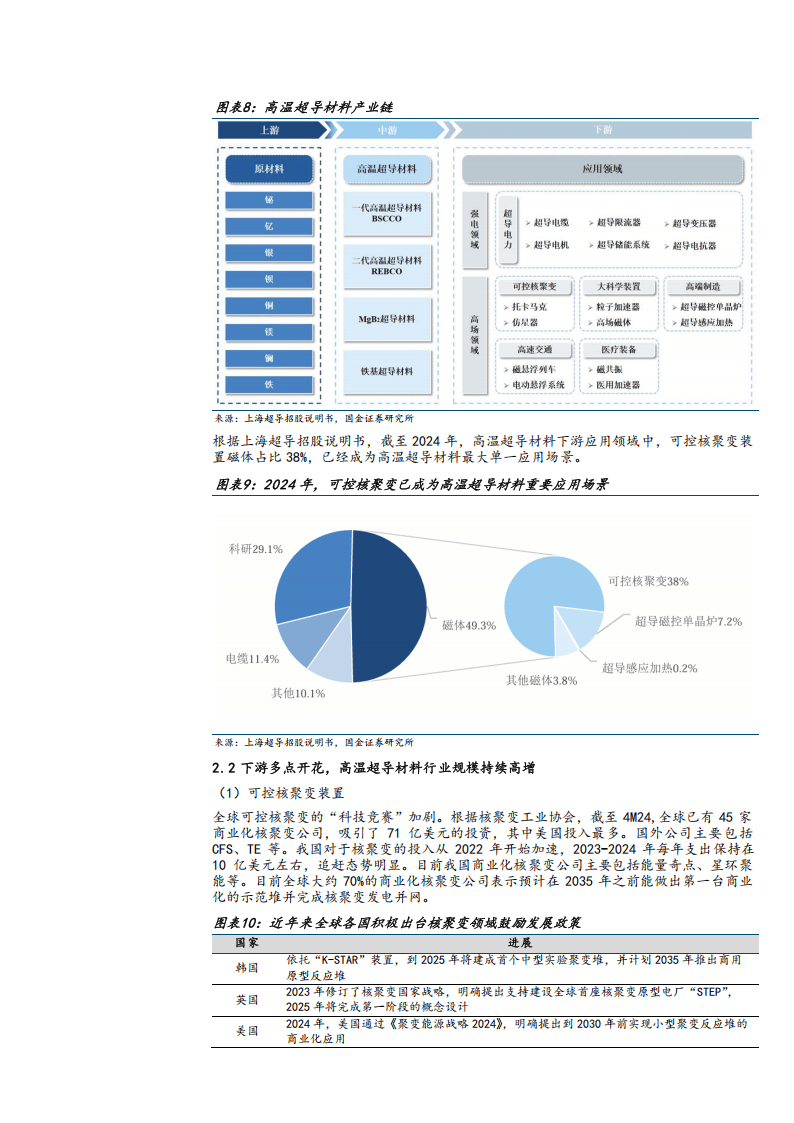

超导材料是在特定临界条件下电阻为零的材料,具有零电阻、完全抗磁性和量子隧穿效应,在多领域应用广泛。高温超导材料因临界温度高于-248℃,工作于液氮环境,制冷成本低且磁场强度高,在可控核聚变等领域优势显著,而低温超导依赖液氦,成本高且磁场强度受限。

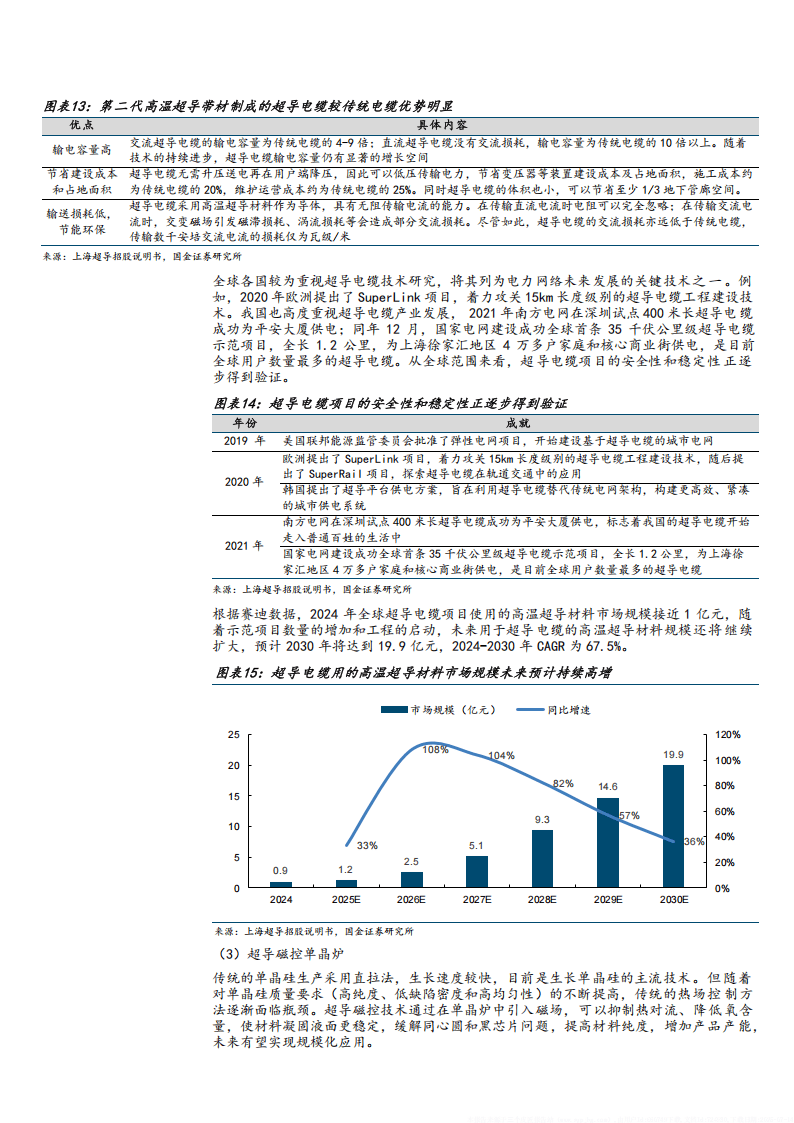

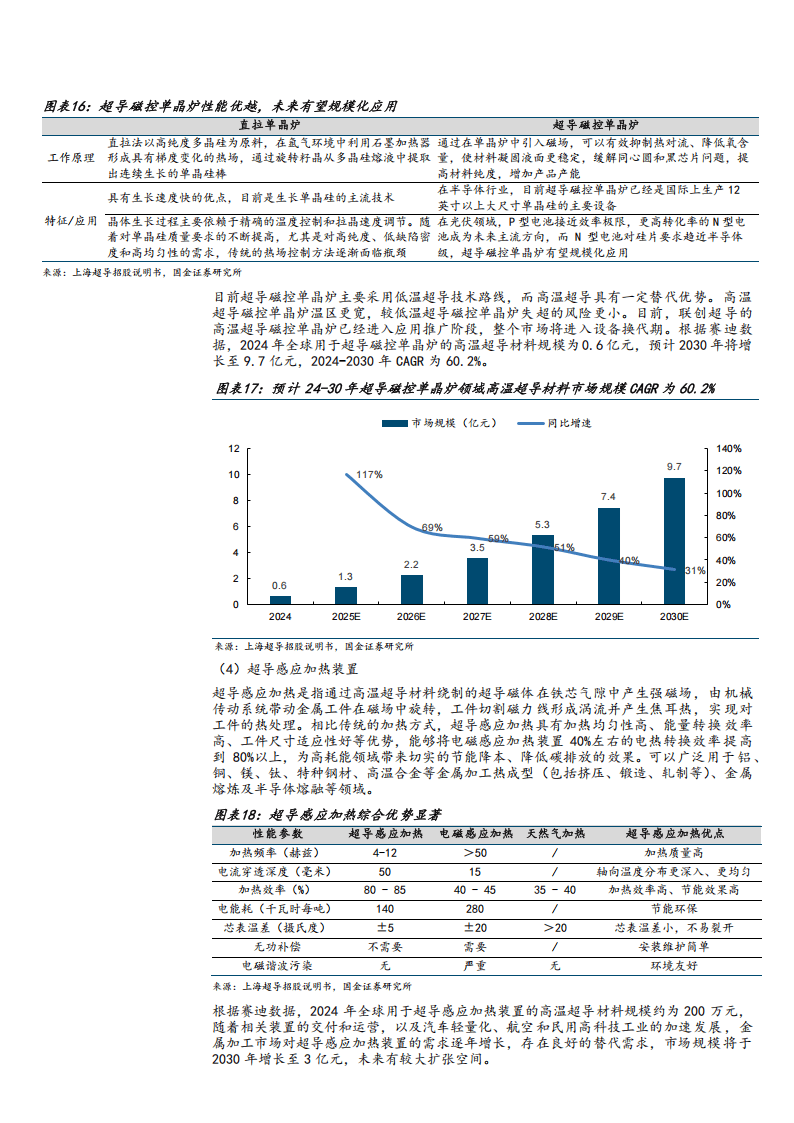

高温超导材料应用广泛,可控核聚变是最大单一应用场景,2024年占比38%,预计2024-2030年其市场规模年复合增长率达59.3%。在超导电缆领域,第二代高温超导带材制成的电缆优势明显,同期市场规模年复合增长率为67.5%。此外,在超导磁控单晶炉、超导感应加热装置等领域也有良好前景,预计2030年全球高温超导材料市场规模将达105亿元。

竞争格局上,行业集中度高,产能紧缺,龙头厂商积极扩产。第二代高温超导带材是主流,生产工艺复杂,壁垒高。全球厂商分三梯队,上海超导与FFJ为第一梯队,年产量超1000公里。国内上海超导国内份额超80%,东部超导、上创超导、西部超导等各具优势;国外FFJ、Fujikura、SuperPower等也占据重要地位。

随着技术进步与下游需求增长,高温超导材料市场将持续扩容,行业竞争也将围绕技术、产能等展开。

以下为报告节选内容