工业巡检运维『机器人』️全球市场总体规模

工业巡检运维『机器人』️是指部署在工厂、电力系统、石化装置、轨道交通、管廊等工业现场,用于替代或辅助人工执行日常巡检、监测、数据采集、故障预警及部分维护操作的智能化移动装备。其通常集成传感器、视觉系统、AI识别、环境感知、通信和自主导航等技术,能够在复杂、危险或高频巡检场景中持续运行,实现设备状态可视化、隐患提前发现、运维效率提升及安全风险降低,是工业智能运维体系的重要组成部分。

工业巡检运维『机器人』️的产业链主要由上游核心部件、中游整机制造与系统集成、下游行业应用三部分构成:上游包括电机驱动、底盘、传感器(激光雷达、视觉、红外、气体检测)、通信模块、AI算法等关键零部件与技术供应;中游由『机器人』️整机厂商与系统集成商承担设计、组装、导航控制、智能识别、云平台连接等核心研发制造;下游则覆盖电力能源、石油化工、轨道交通、冶金矿业、智慧工厂、城市管廊等行业场景的部署与运维服务,通过『机器人』️替代人工执行巡检与监测任务,实现设备管理智能化升级。

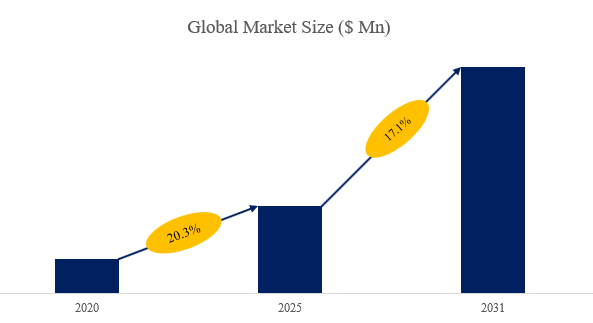

据QYResearch调研团队最新报告“全球工业巡检运维『机器人』️市场报告2025-2031”显示,预计2031年全球工业巡检运维『机器人』️市场规模将达到64.3亿美元💵,未来几年年复合增长率CAGR为17.1%。

图00001. 工业巡检运维『机器人』️

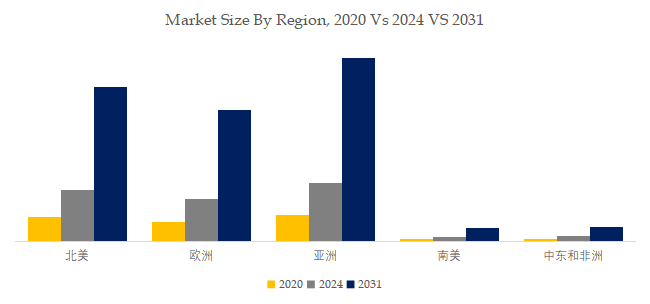

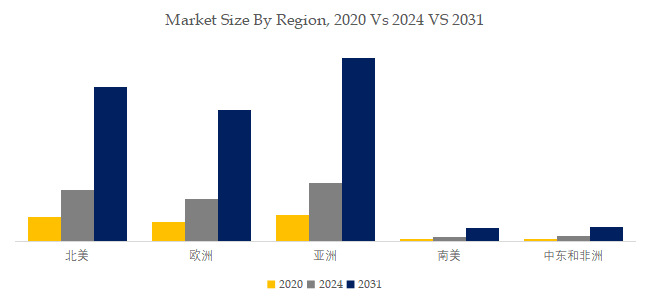

图00002. 工业巡检运维『机器人』️,全球市场总体规模

如上图表/数据,摘自QYResearch最新报告“全球工业巡检运维『机器人』️市场研究报告2025-2031”.

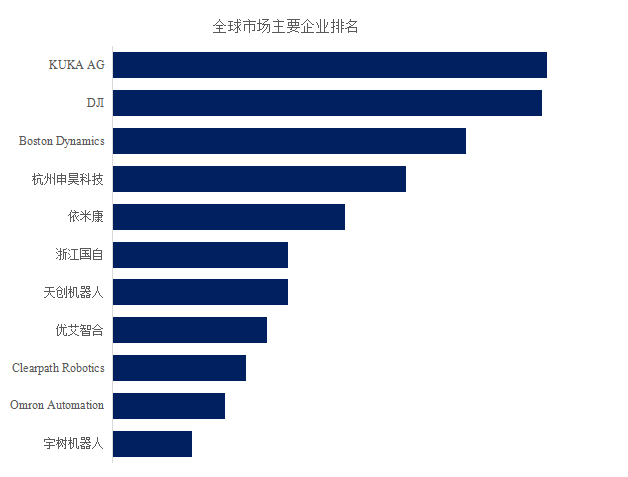

图00003. 全球工业巡检运维『机器人』️市场前11强生产商排名及市场占有率(基于2024年调研数据;目前最新数据以本公司最新调研数据为准)

如上图表/数据,摘自QYResearch报告“全球工业巡检运维『机器人』️市场研究报告2025-2031”,排名基于2024数据。目前最新数据,以本公司最新调研数据为准。

根据QYResearch头部企业研究中心调研,全球范围内工业巡检运维『机器人』️生产商主要包括KUKA AG、DJI、Boston Dynamics、杭州申昊科技、依米康、浙江国自、天创『机器人』️、优艾智合、Clearpath Robotics、Omron Automation等。2024年,全球前五大厂商占有大约63.0%的市场份额。

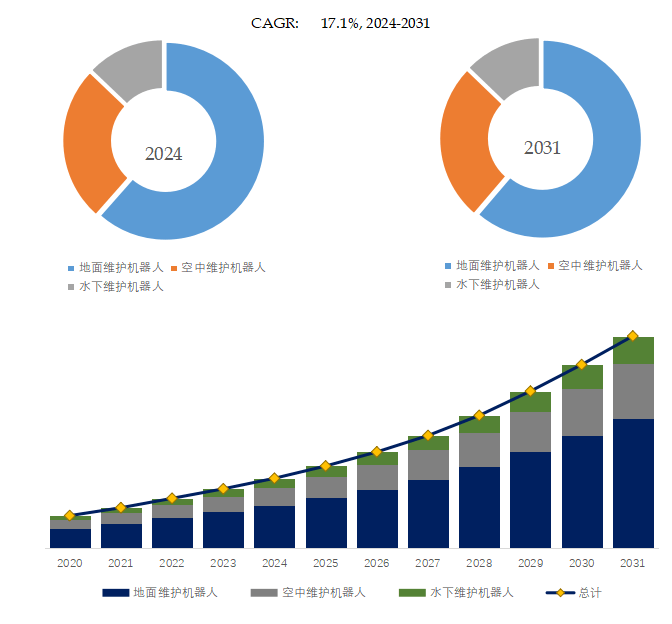

图00004. 工业巡检运维『机器人』️,全球市场规模,按产品类型细分,地面维护『机器人』️处于主导地位

如上图表/数据,摘自QYResearch最新报告“全球工业巡检运维『机器人』️市场研究报告2025-2031”.

就产品类型而言,目前地面维护『机器人』️是最主要的细分产品,占据大约61.5%的份额。

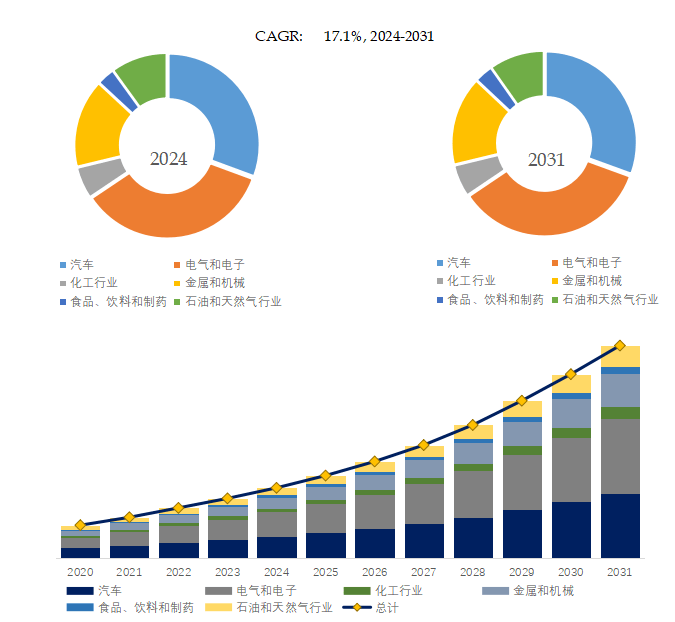

图00005. 工业巡检运维『机器人』️,全球市场规模,按应用细分,电气和电子是最大的下游市场,占有35.0%份额。

如上图表/数据,摘自QYResearch最新报告“全球工业巡检运维『机器人』️市场研究报告2025-2031”.

就产品类型而言,目前电气和电子是最主要的需求来源,占据大约35.0%的份额。

图00006. 全球工业巡检运维『机器人』️规模,主要生产地区份额(按产值)

如上图表/数据,摘自QYResearch最新报告“全球工业巡检运维『机器人』️市场研究报告2025-2031”.

图00007. 全球主要市场工业巡检运维『机器人』️规模

如上图表/数据,摘自QYResearch最新报告“全球工业巡检运维『机器人』️市场研究报告2025-2031”.

主要驱动因素:

1. 工业安全与风险控制需求提升

随着电力、石化、化工、矿业等行业对安全生产要求不断提高,危险、高温、高压、易爆等场景中的人工巡检风险显著增加,企业更倾向采用『机器人』️替代人工进入危险环境,从而降低事故概率,提高安全等级。这种刚性需求成为工业巡检运维『机器人』️快速普及的核心推动力。

2. 人力成本上涨与运维人手短缺

人口老龄化、技术人才缺口,以及高强度巡检岗位的吸引力不足,使得工业领域出现“运维人员紧缺”问题;与此同时,持续上涨的人力成本促使企业寻求更具经济性的替代方式。『机器人』️能够实现 7×24 小时巡检,大幅降低长期运维成本,成为企业『数字化』降本增效的关键工具。

3. 工业『数字化』与智能化转型加速推进

在工业『互联网』、智能制造和数字工厂建设背景下,企业需要更全面、实时的数据采集能力来支撑预测性维护、设备健康管理和生产优化。工业巡检运维『机器人』️具备多传感器融合、AI识别、数据上云等能力,能够实现高质量的数据自动采集,是推动工业『数字化』的基础设施之一。

4. AI、传感器与自主导航技术的快速突破

人工智能、计算机视觉、激光雷达、红外成像、SLAM导航和高性能『芯片』等技术的迭代,使『机器人』️具备更强的感知能力、识别精度与自主决策能力,既提高了巡检可靠性,也降低了设备成本,使产品更易落地。这些技术进步为行业规模化应用创造必要条件。

主要阻碍因素:

1. 技术成熟度不足导致可靠性不稳定

尽管『机器人』️具备自主导航与识别能力,但在强干扰、高温、高湿、电磁复杂等工业环境中仍可能出现感知误差、定位漂移、识别不准等问题,影响巡检结果的可靠性。对于电力、石化等高安全要求行业,技术不够成熟会限制大规模替代人工的速度。

2. 前期投入高、ROI 回收周期长

高性能传感器、导航模块、防爆设计和智能算法等使得工业巡检『机器人』️通常价格较高,而部署还需配套改造(如标识标杆、地图构建、系统对接)。许多传统工业企业对一次性投入较敏感,ROI 回收周期较长,导致采购意愿受限。

3. 行业标准不统一、兼容性差

不同场景、行业和厂商之间缺乏统一的接口标准、数据格式和安全规范,导致『机器人』️难以快速适配多类型设备和平台。系统集成复杂度高、对接成本大,也造成用户在选型与部署中面临不确定性,降低整体市场推广效率。

4. 工业场景复杂多样,无法“一机通用”

实际工业环境差异巨大,如室内外混合场景、狭窄管廊、强腐蚀区域、易爆区域等,需要不同形态与规格的『机器人』️。但企业往往希望一个系统覆盖多场景,这造成需求难以统一、产品难以标准化,影响规模化生产与成本下降。

行业发展机遇:

1. 工业智能化升级带来广泛替代空间

在智能制造、工业『互联网』和『数字化』工厂建设加速推进的背景下,企业对实时监测、自动诊断和预测性维护的需求快速增长。工业巡检运维『机器人』️作为“数据采集入口”和“设备健康管理基础单元”,正处于从单点应用向体系化、平台化应用升级的阶段,未来在电力、石化、冶金、轨道交通等行业具有巨大替代人工空间。

2. 硬件成本下降与AI算法提升推动规模化普及

随着激光雷达、计算平台、红外成像和通信模块等关键部件成本持续下降,以及大模型、视觉识别、多传感器融合等算法能力显著提升,『机器人』️产品的性价比不断增强。技术门槛降低使得产品更易落地,促进从高端场景向中端、大众化场景扩张,为行业释放更大市场需求。

3. 国家政策支持与重点行业积极推广

“『机器人』️+工业应用”“智能化改造”“设备上云”等政策相继出台,电力、石化、轨道交通等行业也在制定智能巡检技术规范与示范项目,推动标准化、规模化应用。政策驱动有助于加速企业试点推广和刚性行业的全面普及,为产业发展提供稳定的政策环境与市场空间。

4. 无人化工厂与智慧能源系统需求持续扩大

未来工厂、无人化站点、智能矿山、智能油田和数字能源系统的发展,使无人巡检成为基础设施之一。随着更多企业引入无人值守站房、远程运维、边缘计算等方案,巡检『机器人』️在长期运行、远程协作和闭环管理中作用增强,行业将伴随工业体系的自动化升级持续扩容。