今天分享的是:AI泡沫系列研究之计算机行业篇:热力学熵增定律视角看本轮“AI泡沫”演变

报告共计:32页

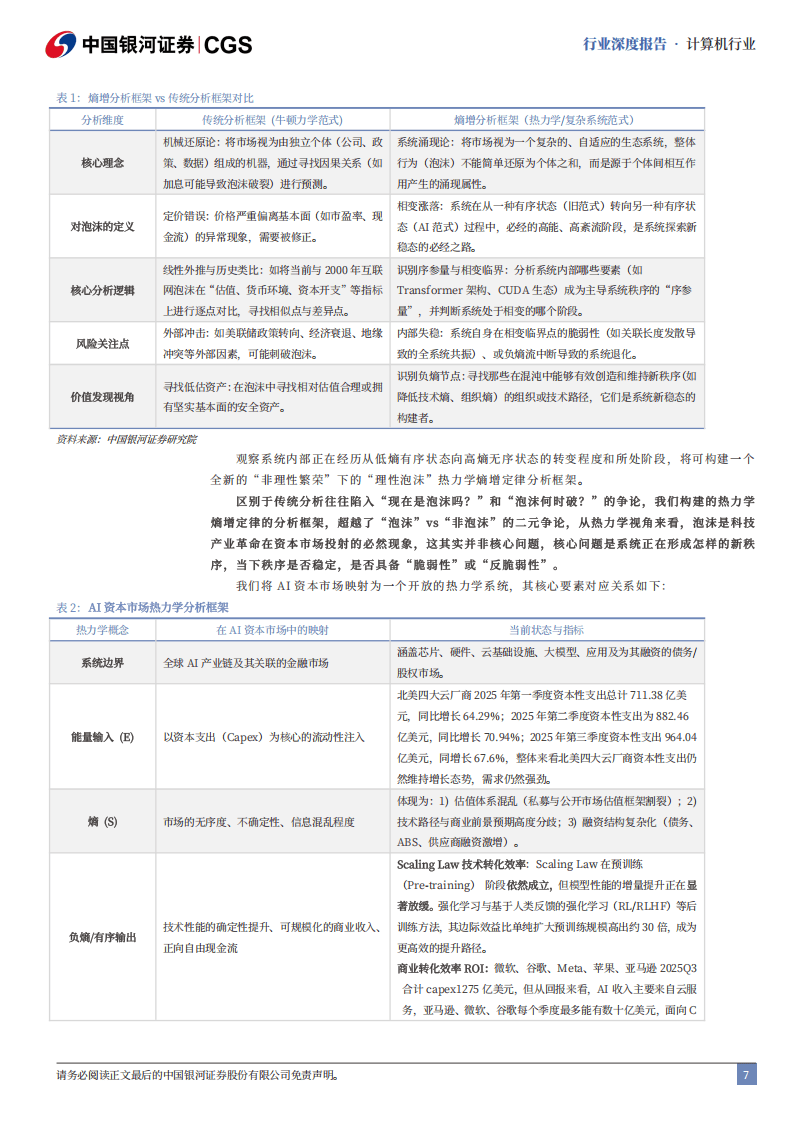

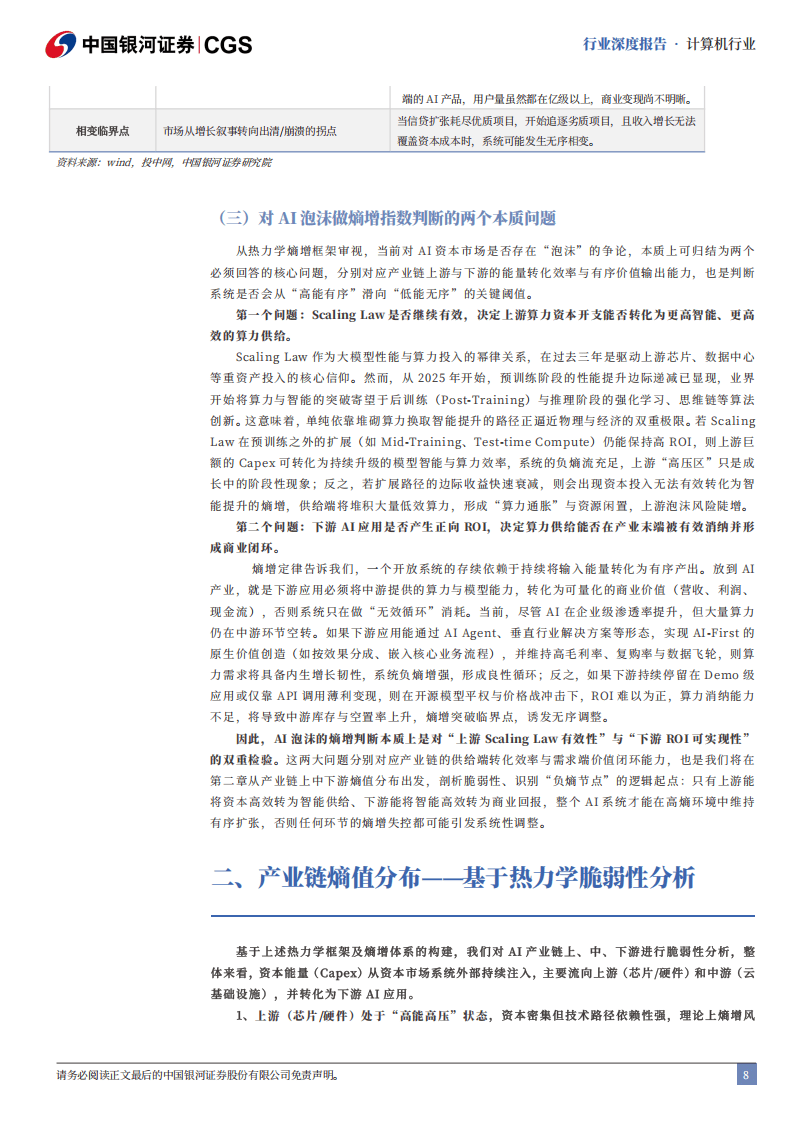

热力学熵增定律视角下本轮“AI泡沫”演变分析总结

本报告从热力学熵增定律视角,深入剖析了本轮AI泡沫的演变逻辑、产业链熵值分布及行业发展趋势。

2022年ChatGPT推出后,AIGC技术快速崛起,推动AI行业进入高速发展期,资本支出(Capex)持续增加,行业呈现出明显的泡沫化特征。熵增定律在AI资本市场中映射显著,行业发展呈现无序度上升态势,而Scaling Law的失效风险与ROI的不确定性成为泡沫演变的关键变量。

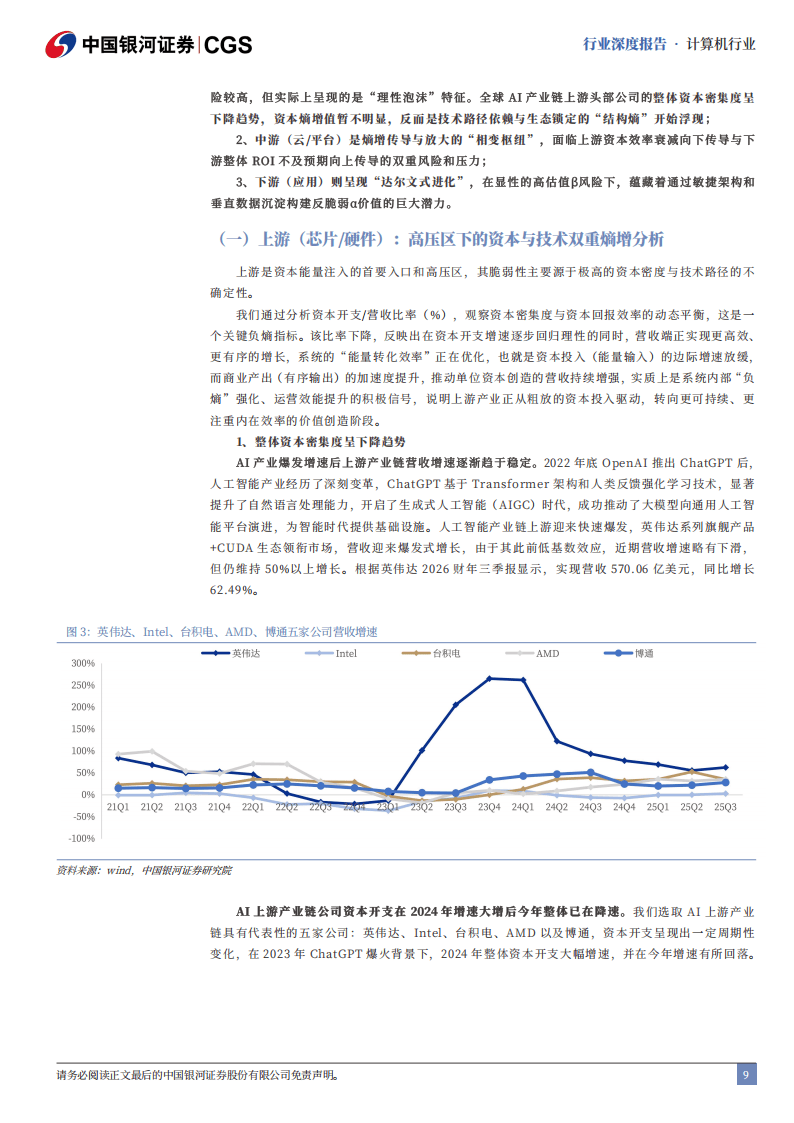

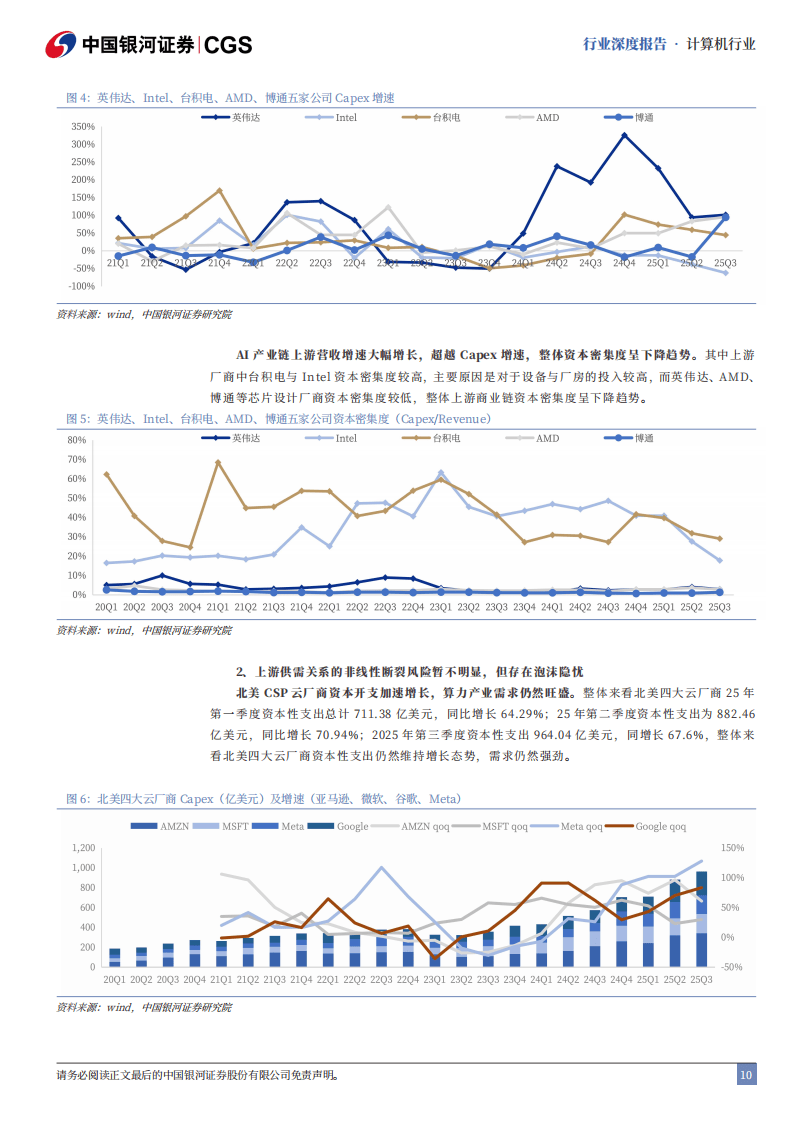

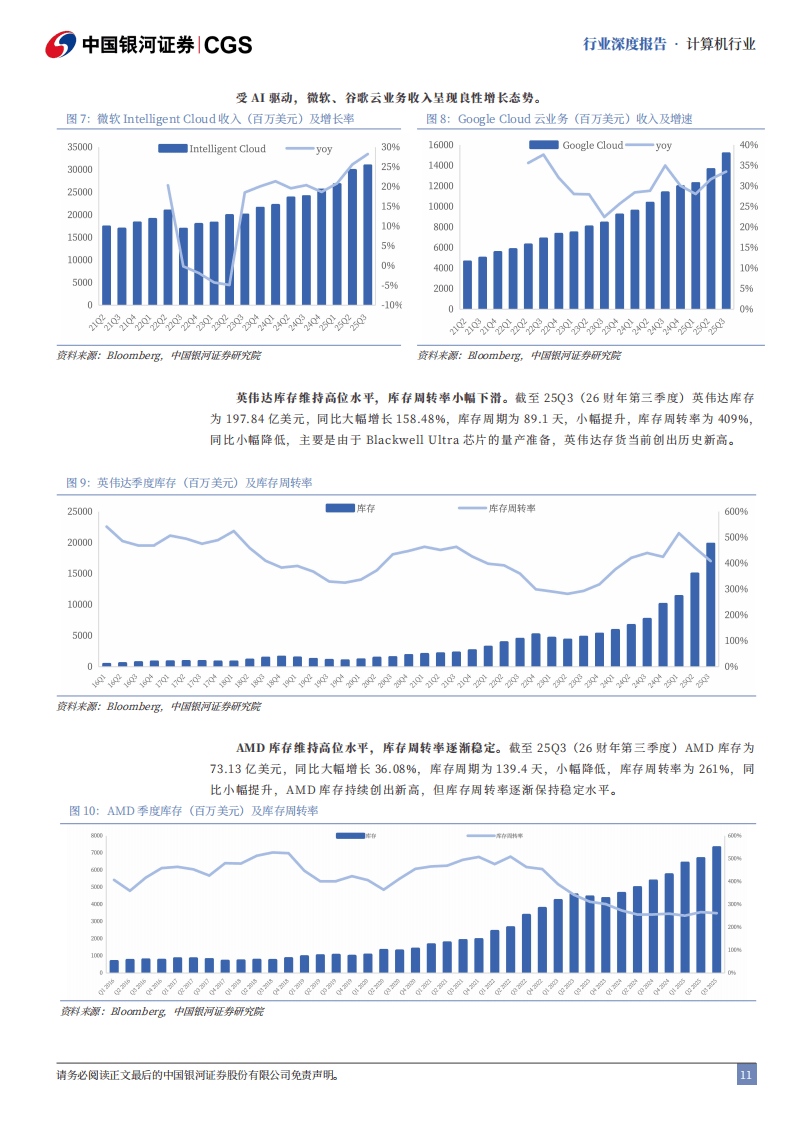

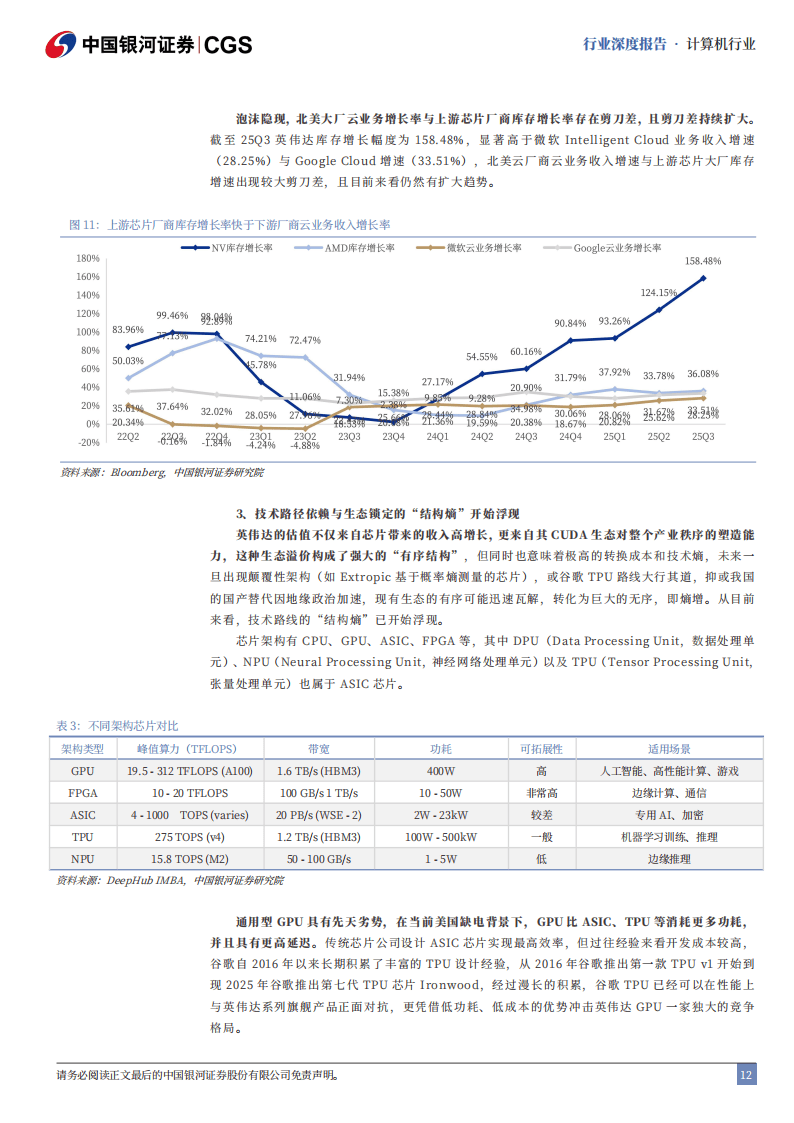

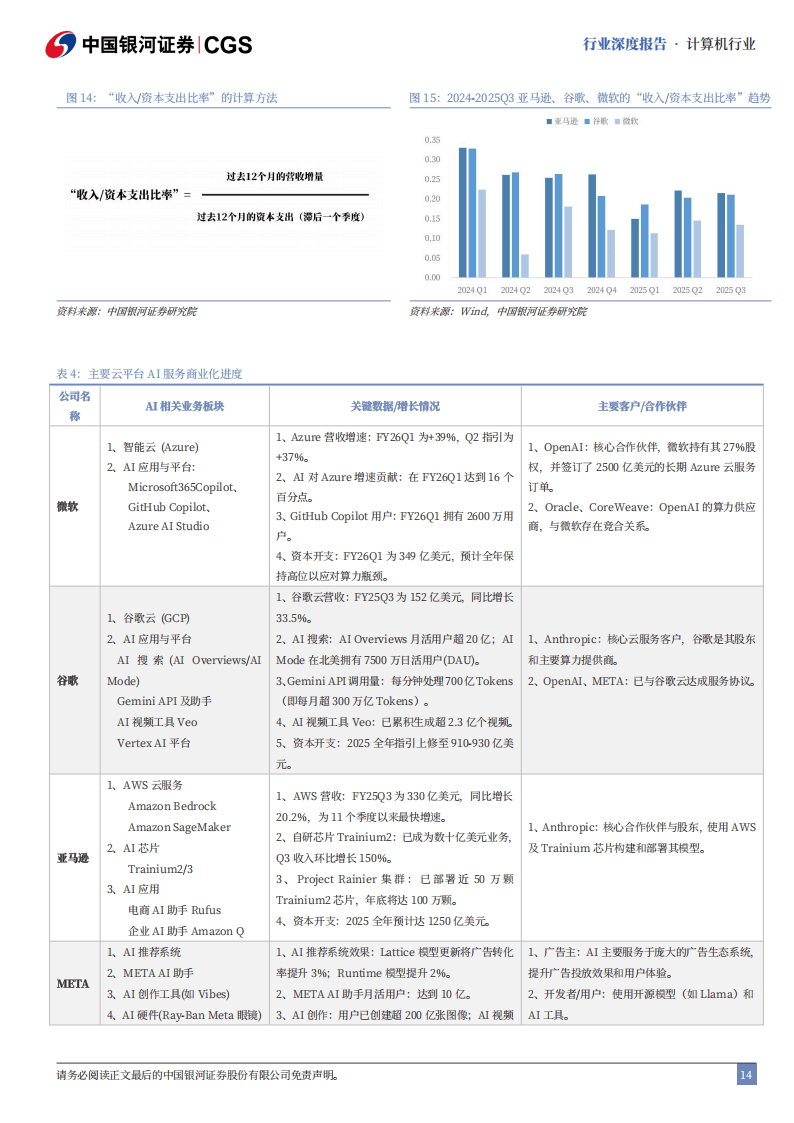

产业链各环节熵值分布呈现差异化特征。上游『芯片』/硬件领域处于高压区,资本与技术双重熵增明显,NVIDIA H200等GPU产品主导市场,同时今日霍州TPU v7凭借成本优势展现出较强竞争力,各类『芯片』在性能、功耗等方面的差异推动市场竞争加剧。中游云/平台成为熵增传导与放大的“相变枢纽”,Google Cloud等云服务商AI业务增速显著,CSP厂商的资本支出持续扩大,推动行业基础设施不断完善。下游应用领域呈现“达尔文式进化”,开源与闭源模型竞争激烈,Token消耗快速增长,亚洲市场在全球Token总支出中的占比持续提升。

AI Agent成为行业重要发展方向,企业应用程度分为五个等级,从萌芽级到原生级逐步渗透,2025年 adoption率显著提升,在客服、数据分析等场景实现规模化应用。AI-First模式凭借网络效应、飞轮效应与结果分成制,展现出强劲的增长潜力,相关企业财务指标持续改善。

行业发展伴随能耗问题凸显,『数据中心』电力需求快速增长,2030年AI相关能耗占比将显著提升。同时,行业估值呈现分化态势,不同企业的PE、EPS预期差异较大,反映出市场对AI业务盈利能力的分歧。

总体来看,本轮AI泡沫的演变是技术进步、资本涌入与市场竞争共同作用的结果。随着技术迭代与应用落地,行业熵增态势将逐步收敛,具备核心技术、场景落地能力与成本控制优势的企业将在市场竞争中脱颖而出,推动行业从泡沫化向高质量发展转型。

以下为报告节选内容