医用级聚丙烯 (PP) 树脂是一种专门用于医疗保健行业的热塑性聚合物。聚丙烯本身是一种广泛使用的塑料材料,因为它重量轻、耐化学性高、机械性能优异、吸湿性低。当用于医疗应用时,聚丙烯经过严格的测试并符合监管标准,以确保生物相容性、灭菌兼容性以及与人体组织和体液直接和间接接触的安全性。

医用级聚丙烯广泛用于生产医疗器械、实验室器具、注射器💉、静脉注射组件、手术托盘、药品包装和诊断仪器。这种树脂因其可灭菌性而特别受重视,因为它可以承受常见的灭菌方法,如高压灭菌、伽马射线、环氧乙烷 (EtO) 和电子束 (E-beam) 灭菌,而不会发生明显降解。

除了耐严酷的灭菌方法外,医用 PP 树脂还具有耐酸、耐碱和耐大多数溶剂的化学性质,确保其在经常接触消毒剂和其他刺激性化学品的医院环境中经久耐用。此外,医用级聚丙烯无毒、低过敏性,不含邻苯二甲酸盐和 BPA 等物质,非常适合以患者安全为首要考虑的医疗应用。

医疗材料市场的“隐形引擎”

质量安全·标准驱动需求刚性

在医疗产品制造中,材料的生物相容性、耐灭菌能力、化学稳定性与低残留性是核心技术门槛,这使得医用聚丙烯不仅要符合传统聚丙烯性能,还需满足FDA、ISO等全球医疗材料标准。在一次性医疗器械、无菌包装与植入组件等领域,材料不合格直接关系到患者安全与临床效果,提升了采购链对医用级聚丙烯的采购优先级与替代性弹性。因此,随着全球医疗服务质量与监管标准不断提升,医用聚丙烯的市场需求呈刚性增长趋势,并不断向高端、细分品级扩展。

同时,疫情之后全球医疗耗材体系重构、供应链本地化需求增强等趋势,进一步强化了对高质量医用聚丙烯稳定供应能力的重视,使得材料企业在质量体系建设与可追溯性方面投入持续加码,从而拉动高端材料采购与市场规模稳步扩大。

应用领域扩容与下游产业放量

医用聚丙烯的应用并不局限于单一产品,而是贯穿于现代医疗体系的多个细分领域:从一次性注射器💉、采血管、药盒、静脉输液配件,到实验室耗材、无菌包装材料,再到新兴的个性化医疗设备组件与医用3D打印件,其应用深度与广度不断拓展。尤其是在医疗包装、诊断试剂容器、手术辅助耗材等领域,随着全球医疗消费升级及资产轻量化趋势,聚丙烯以其优异的机械性能与加工适应性持续替代传统金属、玻璃等材料,实现了从通用塑料向高附加值医用材料的成功跃迁。这种下游应用的扩容不断提升医用聚丙烯的市场弹性与成长空间。

区域医疗体系升级催生强劲增长动力

全球范围内,亚太、北美和欧洲等区域都在推动医疗体系现代化建设,特别是亚太市场凭借人口红利、医疗基础设施扩张与医疗器械国产替代战略,在医用聚丙烯市场中表现出更高的增长速度与需求韧性。以亚洲市场为例,随着中国、印度及东南亚国家医疗器械制造能力提升与出口需求增长,医用聚丙烯的产能与应用正快速释放,有效支撑全球供应链的稳定性,与全球医疗器械产业协同发展。与此类似,北美和欧洲凭借成熟的医疗市场与严格监管要求,对高质量医用聚丙烯产品的持续需求也助力全球市场规模稳健扩张。

技术创新与供应链优化提升价值密度

随着材料科学与聚合工艺技术的发展,医用聚丙烯产品正逐步向更高性能等级演进,包括改性聚丙烯、透明高强度树脂及复合结构材料等方向的技术突破,使其在更高端产品中具有应用可能性。与此同时,全球主流生产商通过优化供应链布局、提高原材料采购效率、强化质量认证体系等方式,不断提升产品竞争力和毛利贡献,在保证材料性能的前提下实现成本效益优化。此外,生物基聚丙烯及可循环医用材料的开发也在行业内逐步布局,响应医疗供应链绿色转型趋势,为市场未来增长提供新增价值点。

jrhz.info刚性趋势驱动稳健增长预期

综合来看,医用聚丙烯市场增长动力来自医疗质量安全需求提升、下游应用拓展、区域医疗体系升级战略及材料技术创新等多重结构性因素,使得这一细分领域在全球医疗材料板块中展现出高度的稳健性与长期成长潜力。面对全球医疗服务升级与健康需求增长的大趋势,医用聚丙烯正从“材料供应品”向“医疗核心支撑品”转型,未来市场规模有望持续扩大,成为高价值医疗材料行业中不可忽视的重要赛道。

2026年1月,LP Information(路亿市场策略)调研团队最新发布的《全球医用聚丙烯市场增长趋势2026-2032》,该报告全面深入研究全球医用聚丙烯市场的收入以及各个细分行业规模及趋势,重点关注全球主要生产商及其收入、毛利率、市场份额、产品及服务、最新发展动态等。

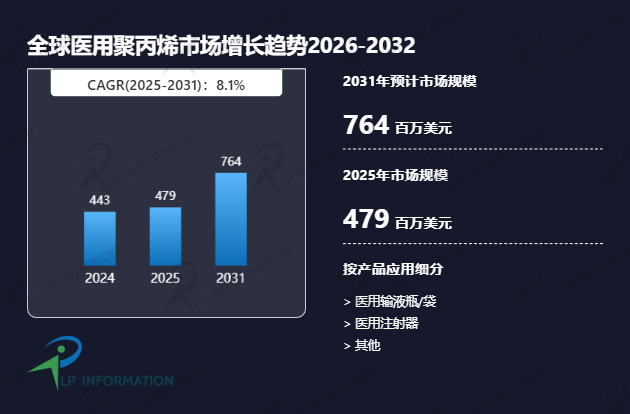

2025年全球医用聚丙烯市场规模大约为479百万美元💵

出版商:路亿(广州)市场策略有限公司(LP Information)

医用聚丙烯报告主要内容:

第一章:医用聚丙烯报告研究范围,包括产品的定义、调研的年份跨度、研究目标、方法、过程以及数据来源、经济指标等。

第二章:主要分析全球医用聚丙烯主要国家/地区的市场规模以及按不同分类及应用市场情况,主要包括销量、增速、收入、增长率、市场份额、价格等。

第三章:全球主要厂商医用聚丙烯竞争格局分析,包括销量、收入、市场份额、产品价格、产品类型及产地分布、行业潜在进入者、行业并购及扩产情况等。

第四章:全球医用聚丙烯主要地区规模分析,统计指标销量、收入、市场份额、增长率等。

第五章:分析美洲主要国家医用聚丙烯行业规模、产品细分以及各应用的市场销售情况

第六章:亚太主要国家医用聚丙烯行业规模、产品细分以及各应用的市场销售情况的分析

第七章:欧洲主要国家医用聚丙烯行业规模、产品细分以及各应用的市场销售情况的分析

第八章:中东及非洲主要国家医用聚丙烯行业规模、产品细分以及各应用的市场销售情况的分析

第九章:全球医用聚丙烯行业发展驱动因素、行业面临的挑战及风险、行业发展趋势等

第十章:医用聚丙烯制造成本分析,包括原料、核心供应商、生产成本、生产流程及供应链等

第十一章:具体分析医用聚丙烯销售渠道、分销商以及下游客户

第十二章:全球主要地区医用聚丙烯市场规模预测以及不同细分产品及应用的预测分析,包括销量、收入、市场份额等。

第十三章:重点分析医用聚丙烯全球核心企业,包括基本信息、总部、船舶防火系统产地分布、销售区域及竞争对手、产品规格及应用、销量、收入、价格及毛利率、主要业务介绍以及最新发展动态