今天分享的是:固态电池行业深度报告:材料和工艺设备体系革新,固态电池产业化加速

报告共计:42页

固态电池行业发展总结

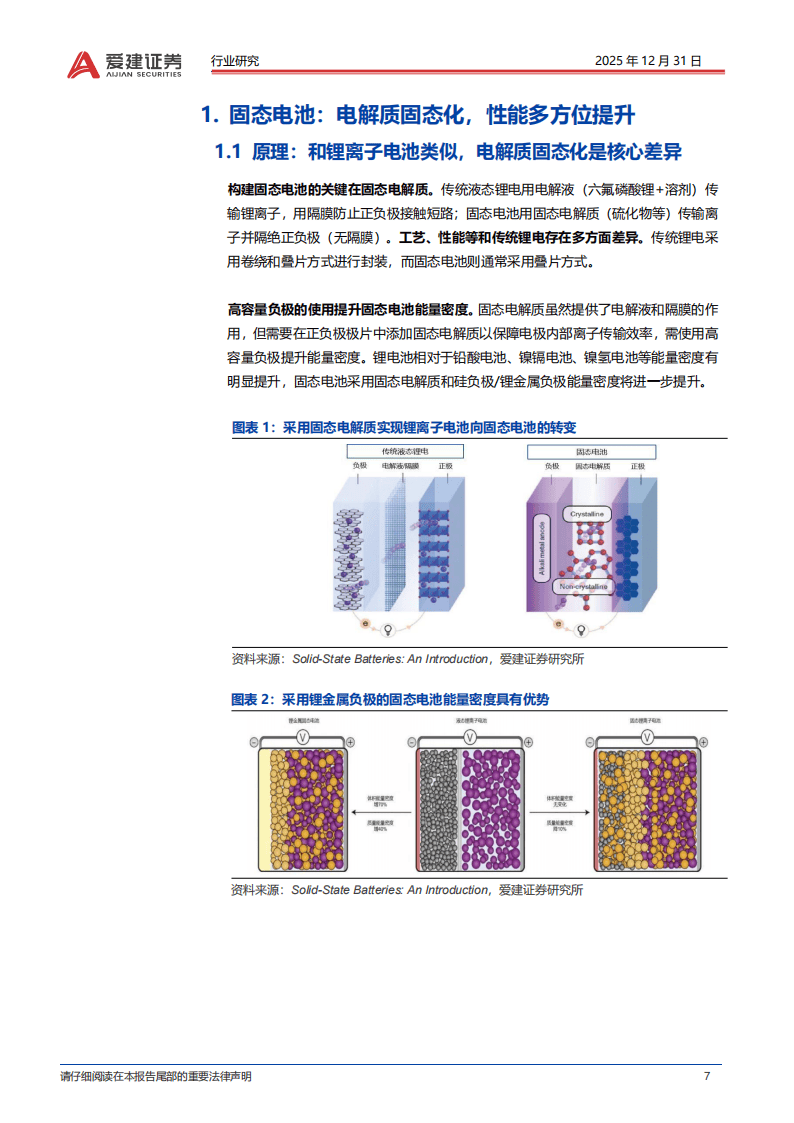

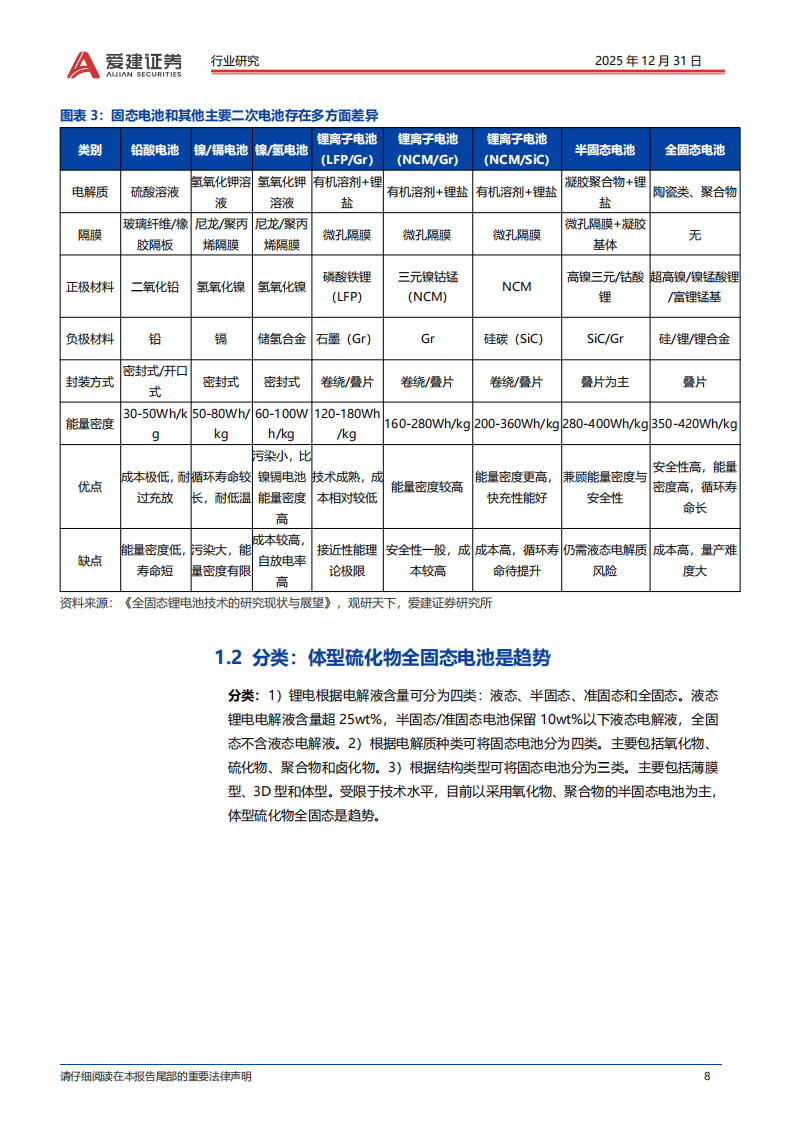

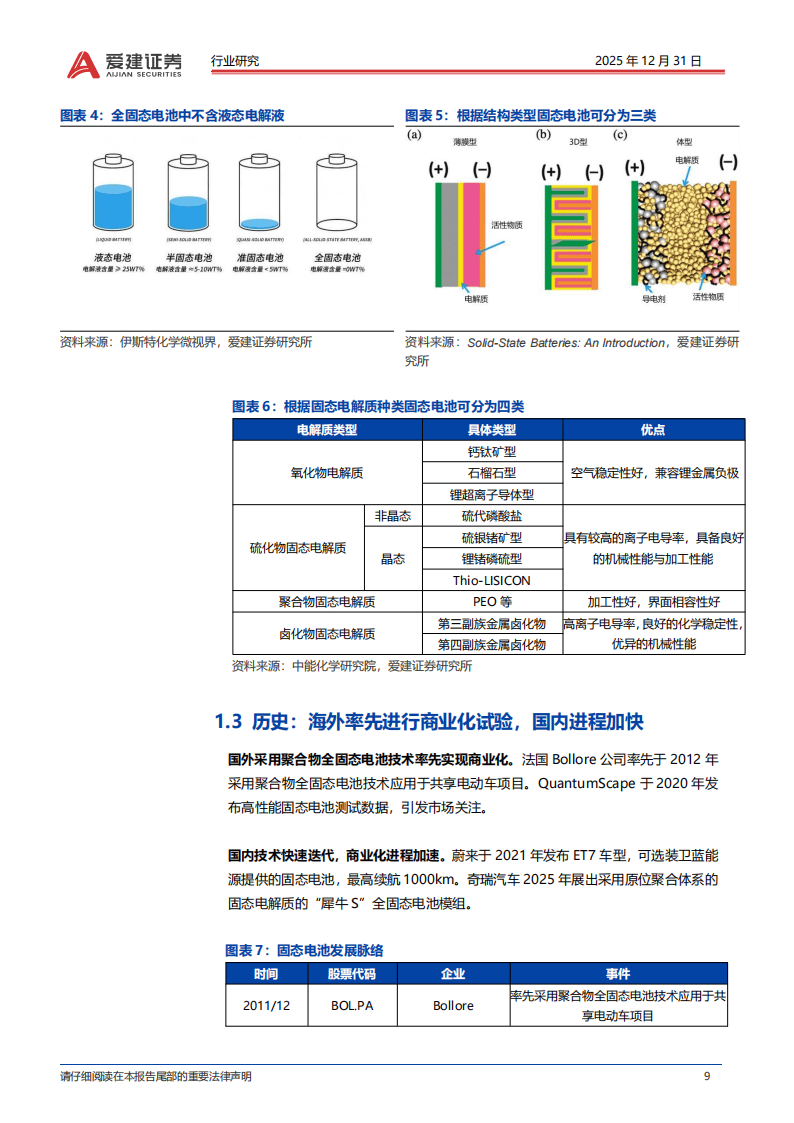

固态电池以电解质固态化为核心特征,凭借能量密度与安全性优势,正加速产业化进程,成为电池领域的重要发展方向。其与传统液态锂电的核心差异在于采用固态电解质(如硫化物等)传输离子并隔绝正负极,无需隔膜,且通常采用叠片封装方式,搭配高容量负极进一步提升能量密度。

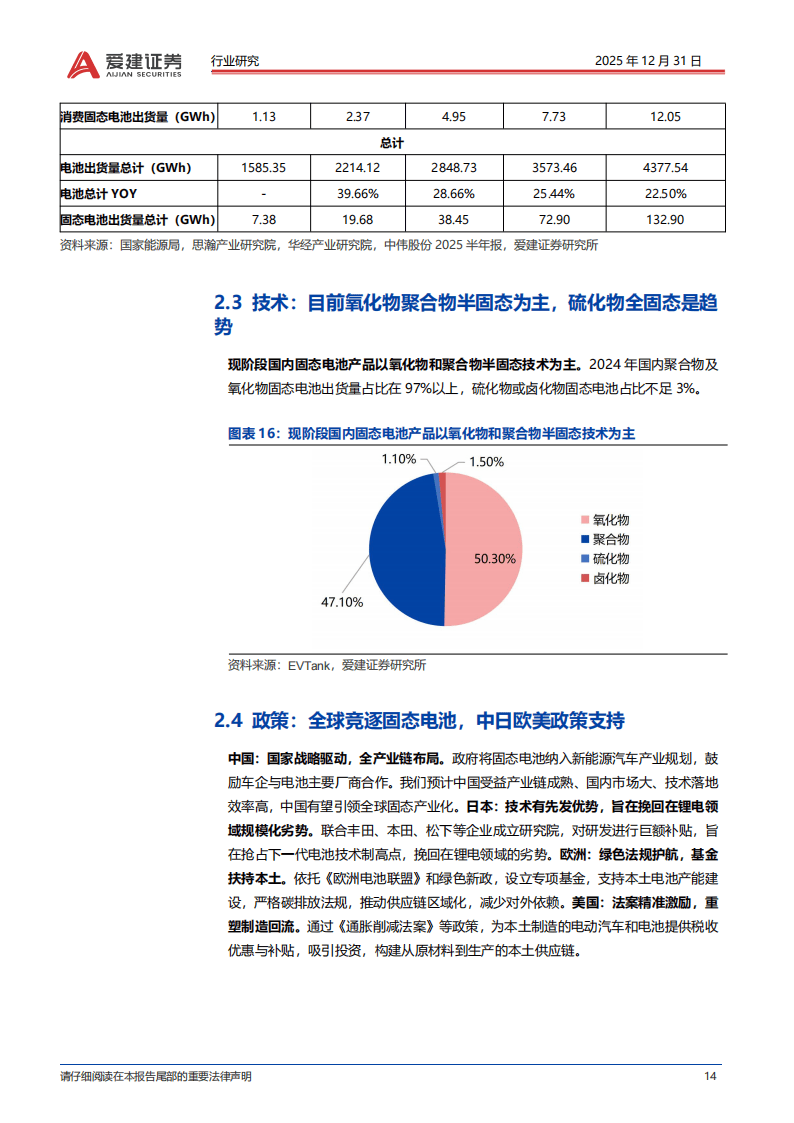

从技术路线来看,固态电池可按电解质分为氧化物、硫化物、聚合物和卤化物四类,按结构分为薄膜型、3D型和体型三类。目前市场以氧化物、聚合物半固态电池为主,体型硫化物全固态电池因高导电率和柔软性,被视为未来主流趋势,预计2035年其市场规模占比将超40%。负极材料方面,中短期以硅基负极为主,长期锂金属负极凭借更高室温容量和低电化学电位,将成为重要发展方向。

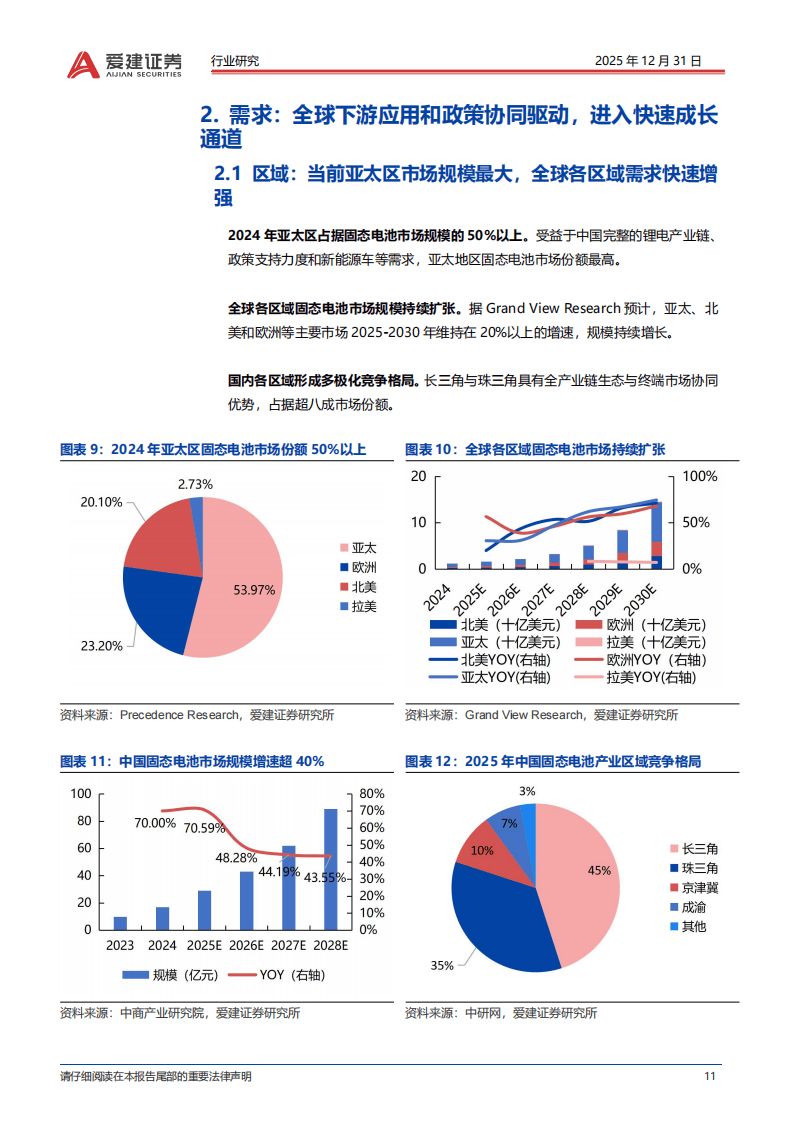

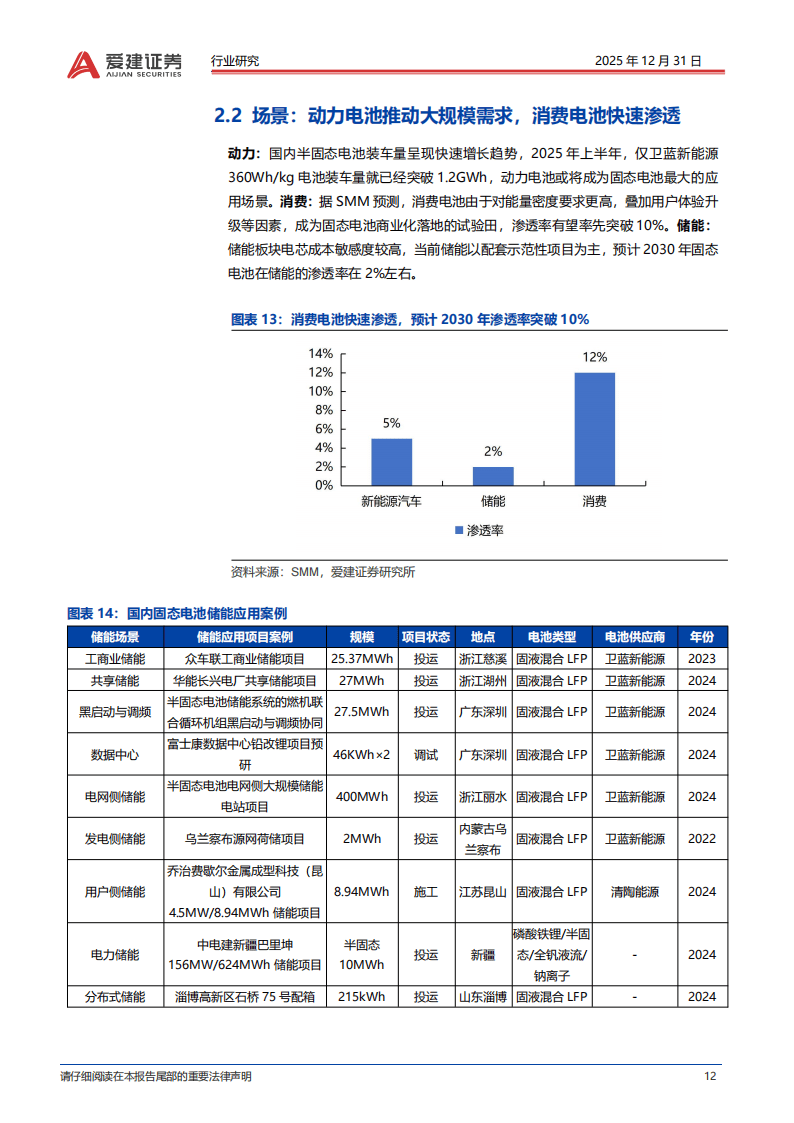

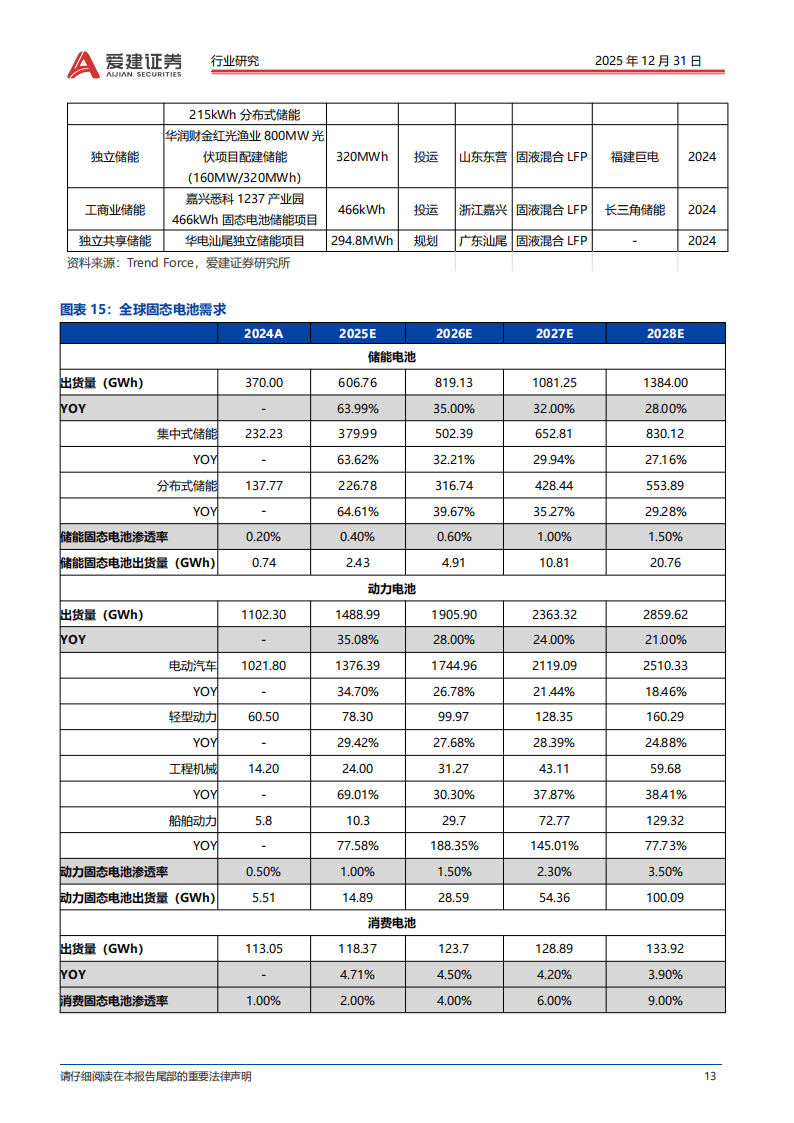

市场需求层面,2024年亚太区占据全球固态电池市场规模的50%以上,中国凭借完整产业链和政策支持成为核心市场。全球主要区域2025-2030年市场增速均保持在20%以上,国内长三角与珠三角占据超八成市场份额,形成多极化竞争格局。应用场景中,动力电池装车量快速增长,2025年上半年卫蓝『新能源』相关产品装车量突破1.2GWh,成为最大应用场景;消费电池因对能量密度要求高,渗透率有望率先突破10%。

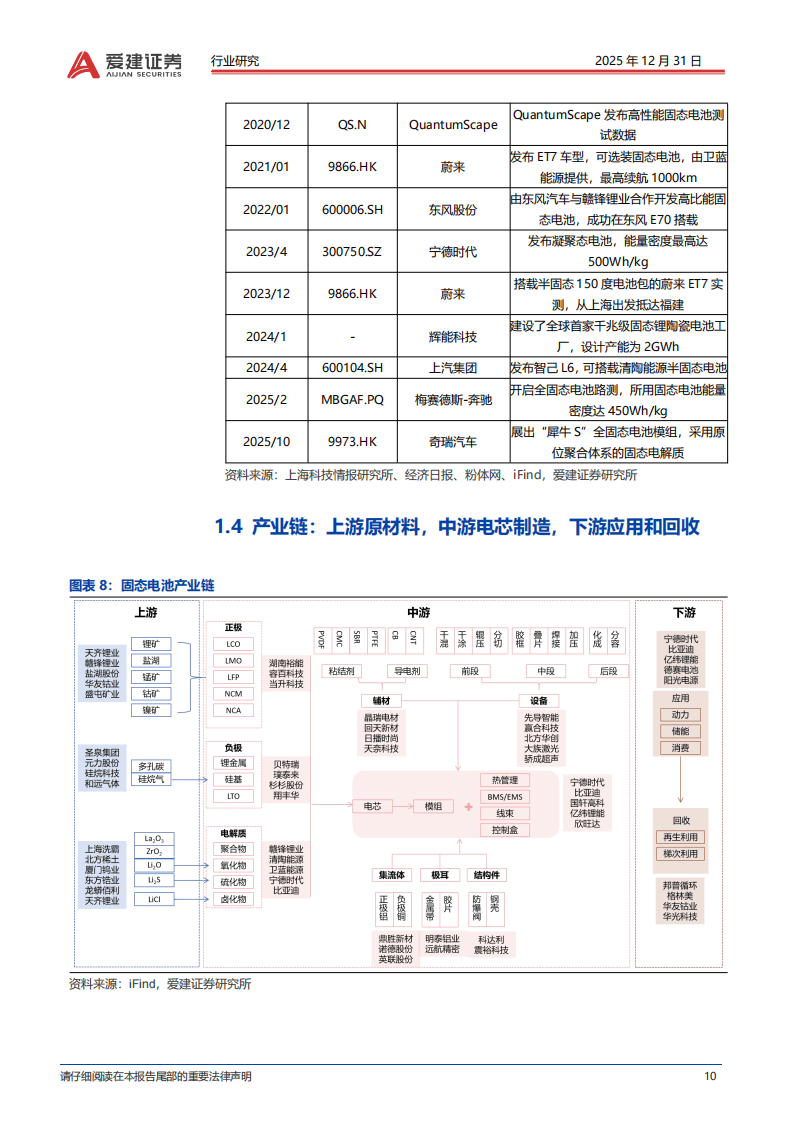

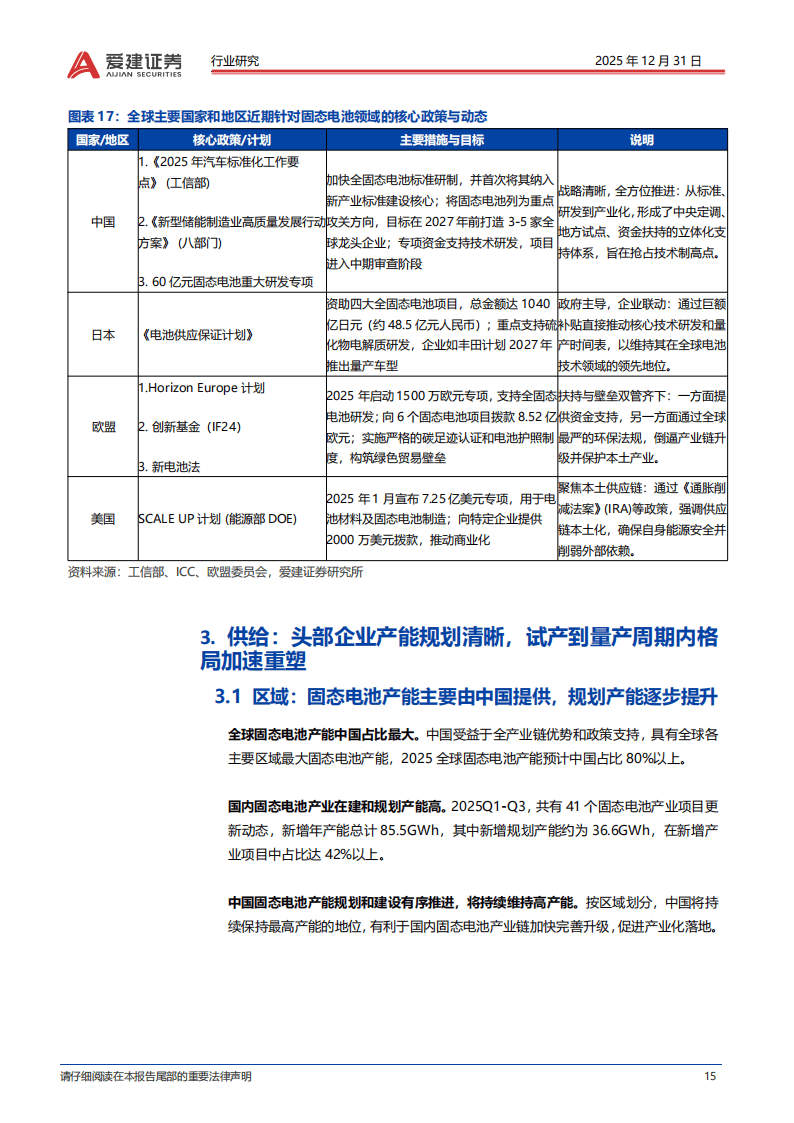

供给端,中国占据全球80%以上的固态电池产能,2025年1-9月新增相关产业项目41个,新增年产能达85.5GWh。全球头部企业量产规划清晰,2027年成为关键节点,Solid Power计划2026年底量产,丰田、三星、清陶能源等预计2027年初实现量产。国内电池厂已建成半固态电池量产线,车企通过自研或合作模式推进车型落地,海外车企则聚焦全固态电池研发与路测。

工艺与设备方面,固态电池重构了锂电制备工序,分为极片和电解质制备、电芯组装、电芯后处理三段。新增纤维化设备和等静压设备,干混、辊压、叠片和化成分容设备需升级迭代。干法工艺因成本、能量密度和材料兼容性优势成为前段关键,中段胶框打印、叠片和等静压设备技术壁垒较高,后段高压化成分容设备注重安全性,检测设备强调精度控制,整线设备供应商有望率先受益于产业升级。

以下为报告节选内容