今天分享的是:AIDC深度报告:AI浪潮已至,电力设备有望迎来新机遇

报告共计:51页

文档核心内容总结

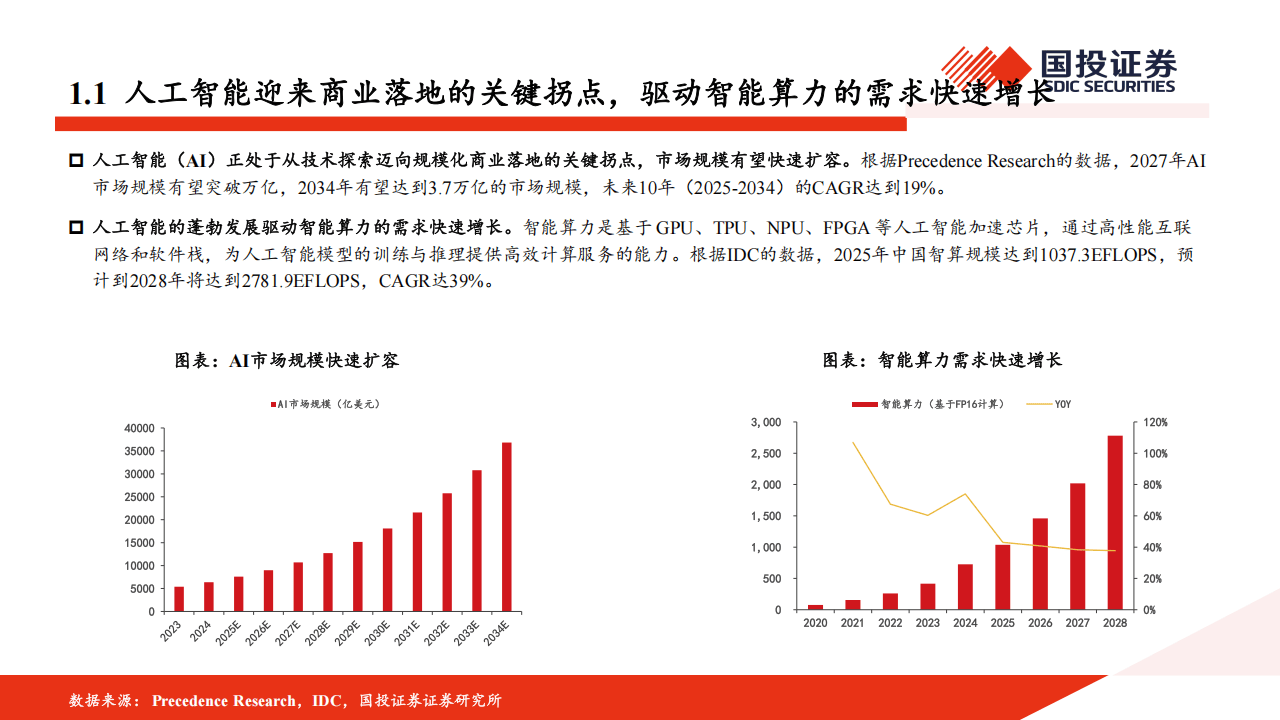

AI正处于从技术探索迈向规模化商业落地的关键拐点,市场规模有望快速扩容,2027年有望突破万亿,2034年预计达3.7万亿,2025-2034年CAGR达19%。人工智能的蓬勃发展驱动智能算力需求激增,2025年中国智算规模达1037.3EFLOPS,2028年将增至2781.9EFLOPS,CAGR达39%。

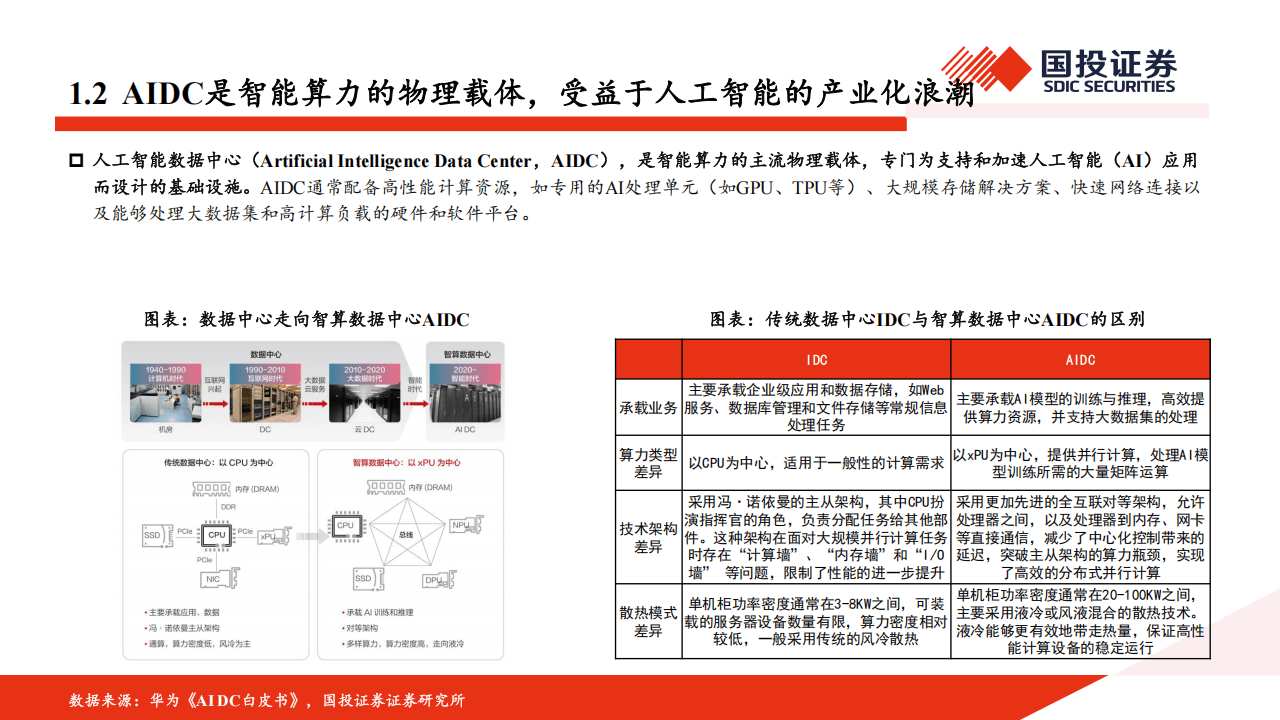

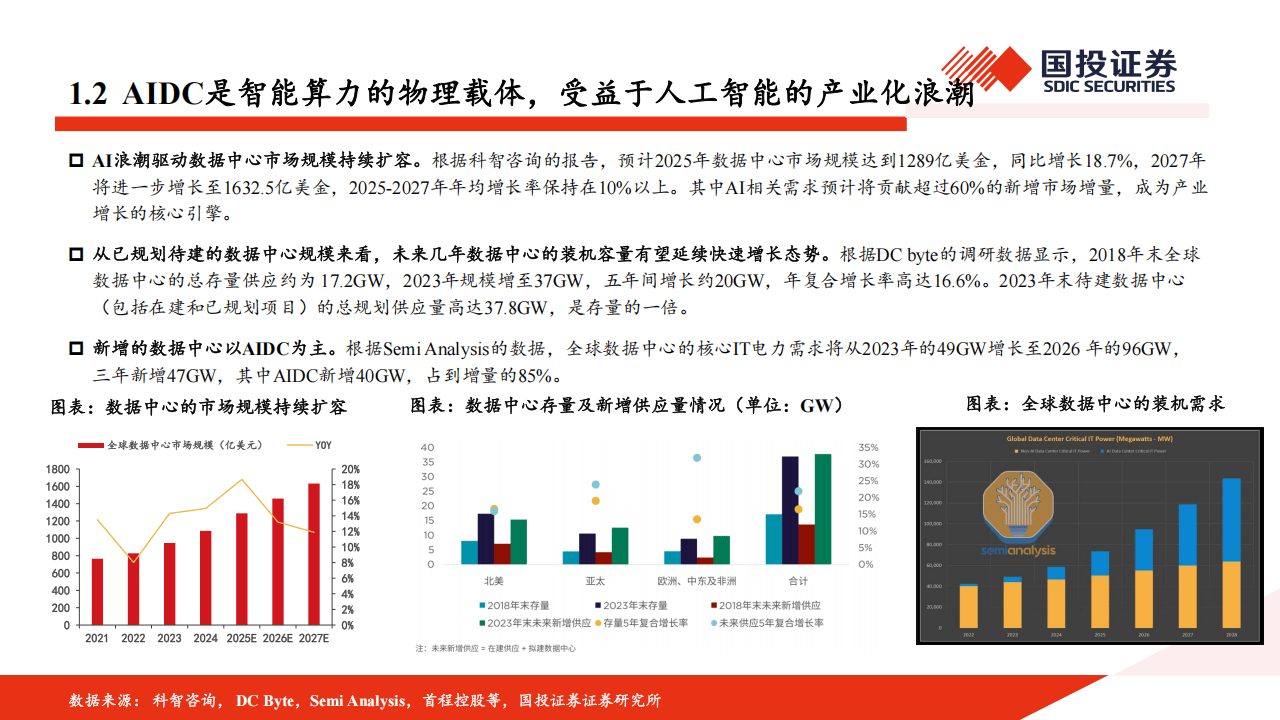

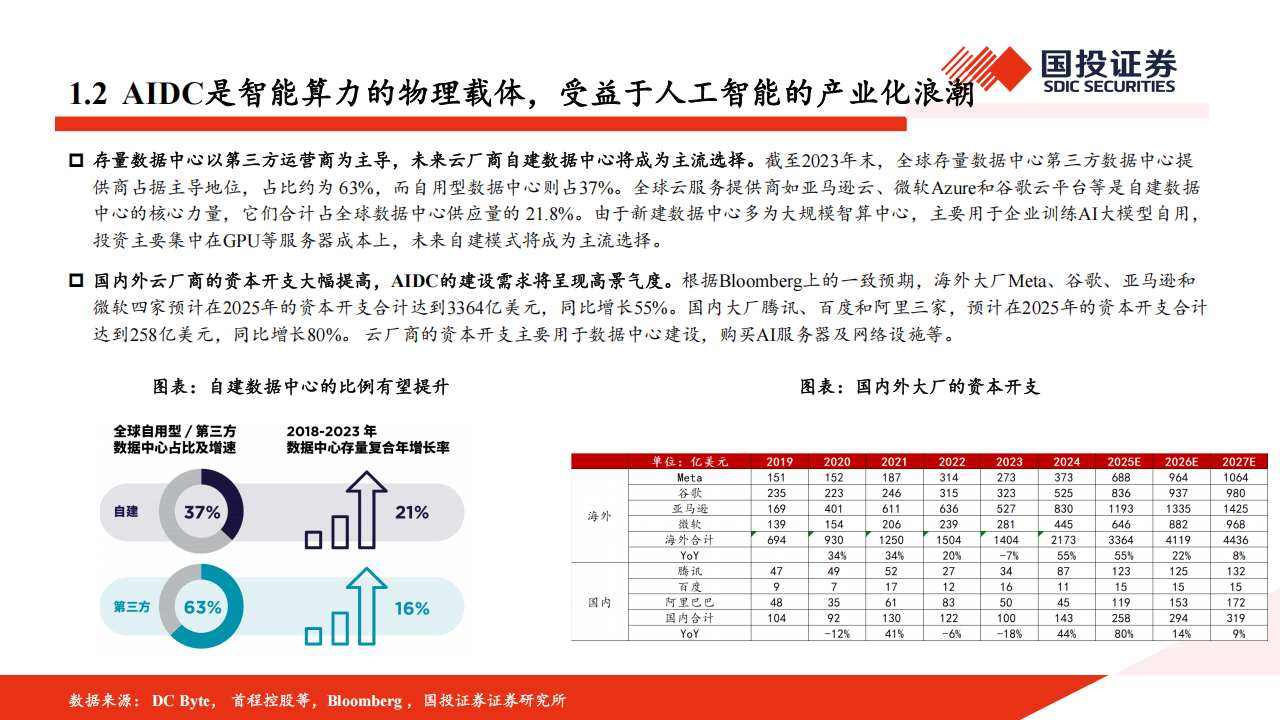

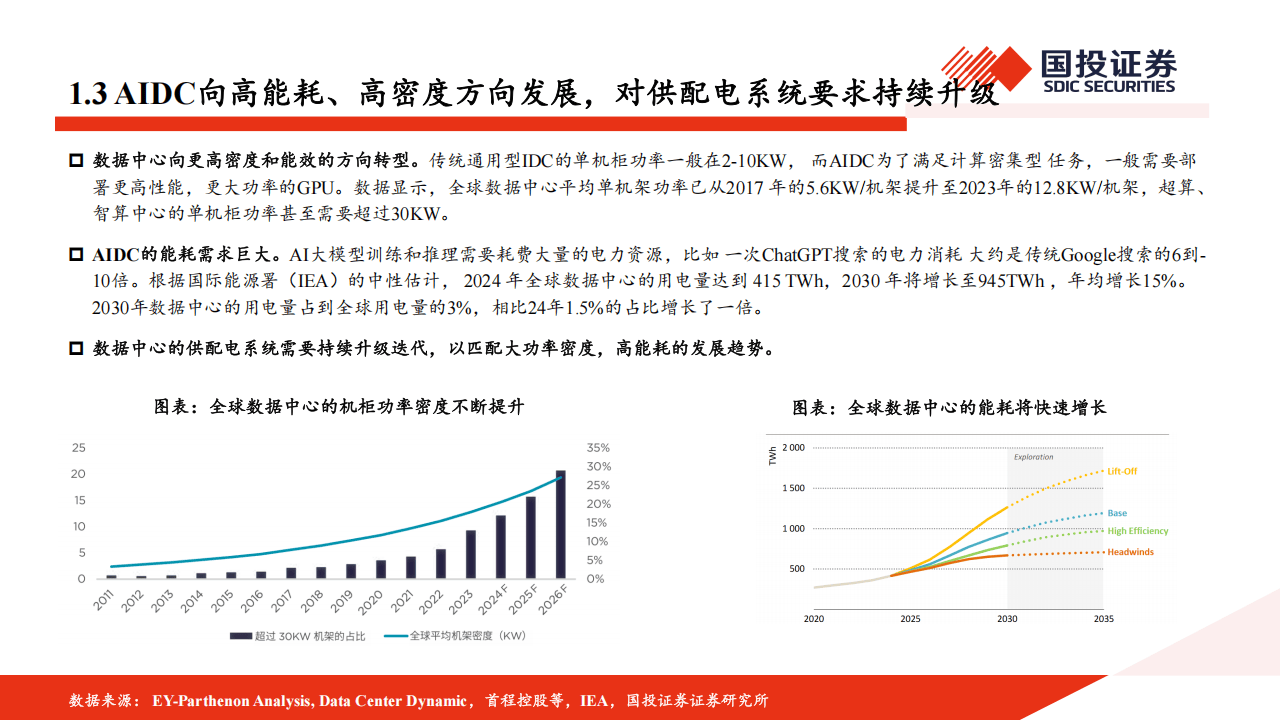

AIDC作为智能算力的主流物理载体,专为支持AI应用设计,配备高性能计算资源,受益于AI产业化浪潮。与传统IDC相比,AIDC在承载业务、算力类型、技术架构和散热模式等方面存在显著差异,单机柜功率密度更高,多采用液冷或风液混合散热。『数据中心』市场规模持续扩容,2025年预计达1289亿美金,2027年将增至1632.5亿美金,AI相关需求贡献超60%新增市场增量。全球『数据中心』核心IT电力需求增长显著,2023-2026年新增47GW中,AIDC占85%。同时,AIDC向高能耗、高密度方向发展,对供配电系统要求持续升级,2030年全球『数据中心』用电量将达945TWh,占全球用电量的3%。

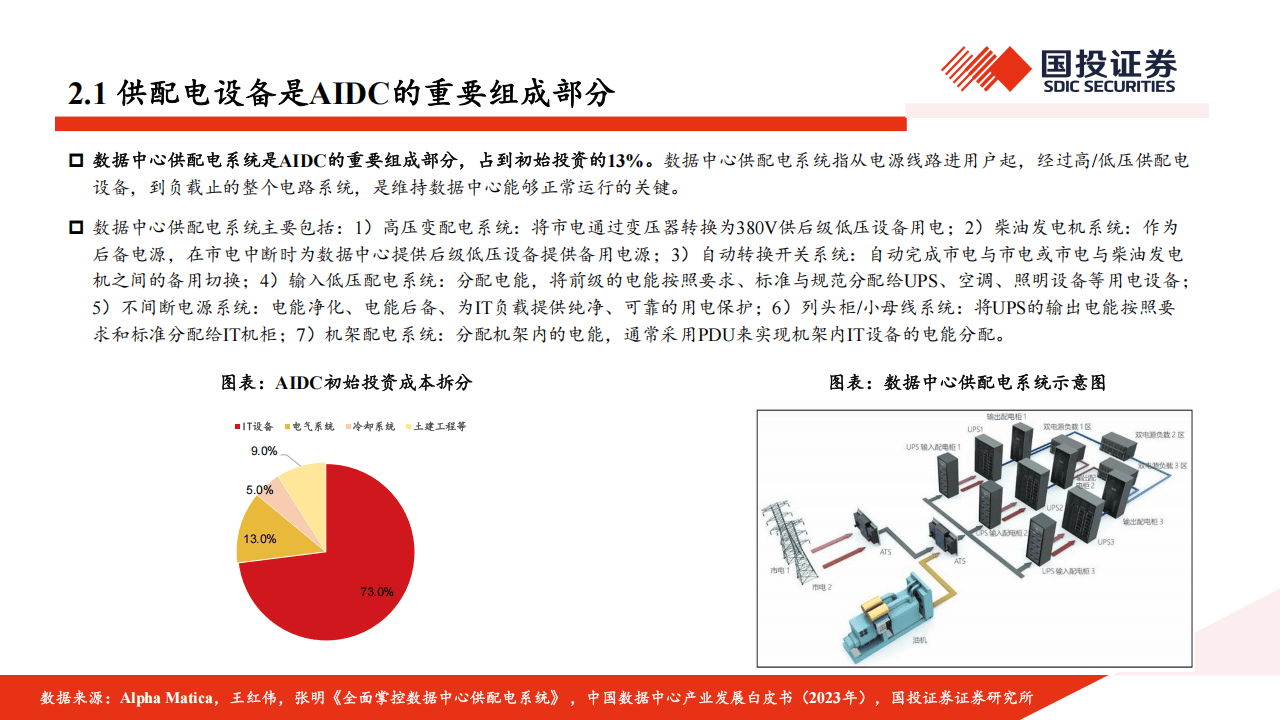

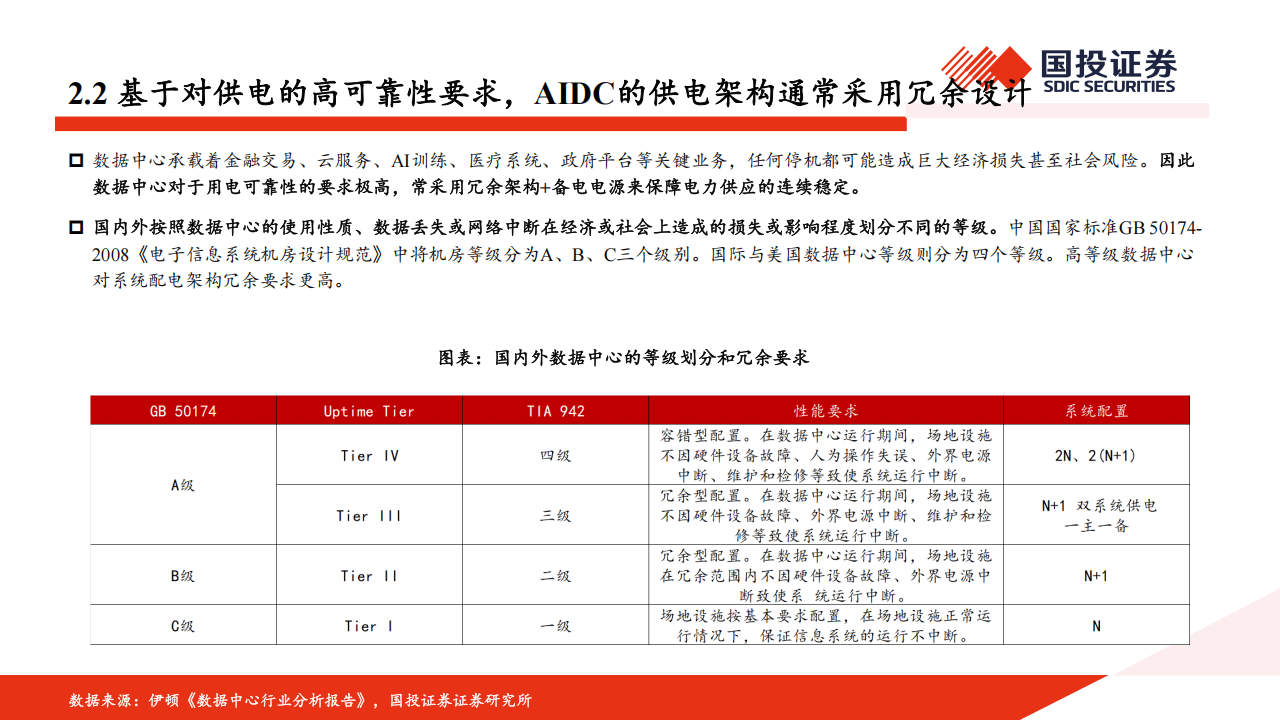

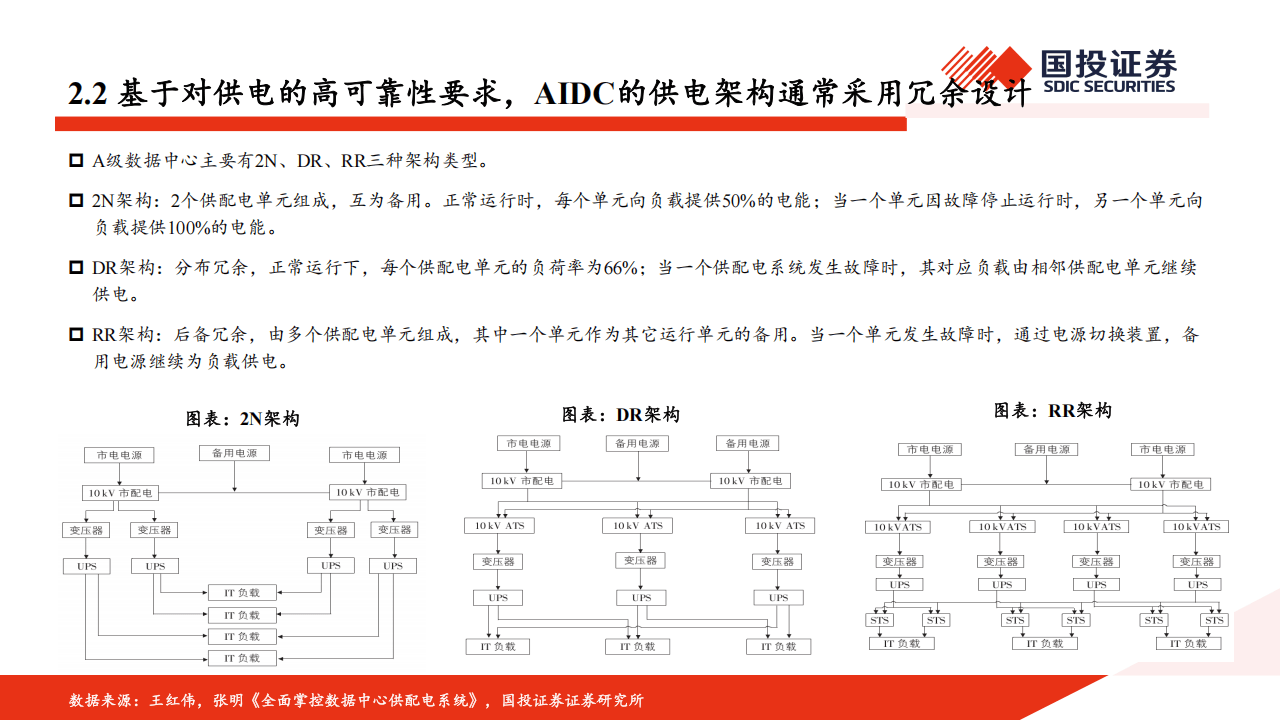

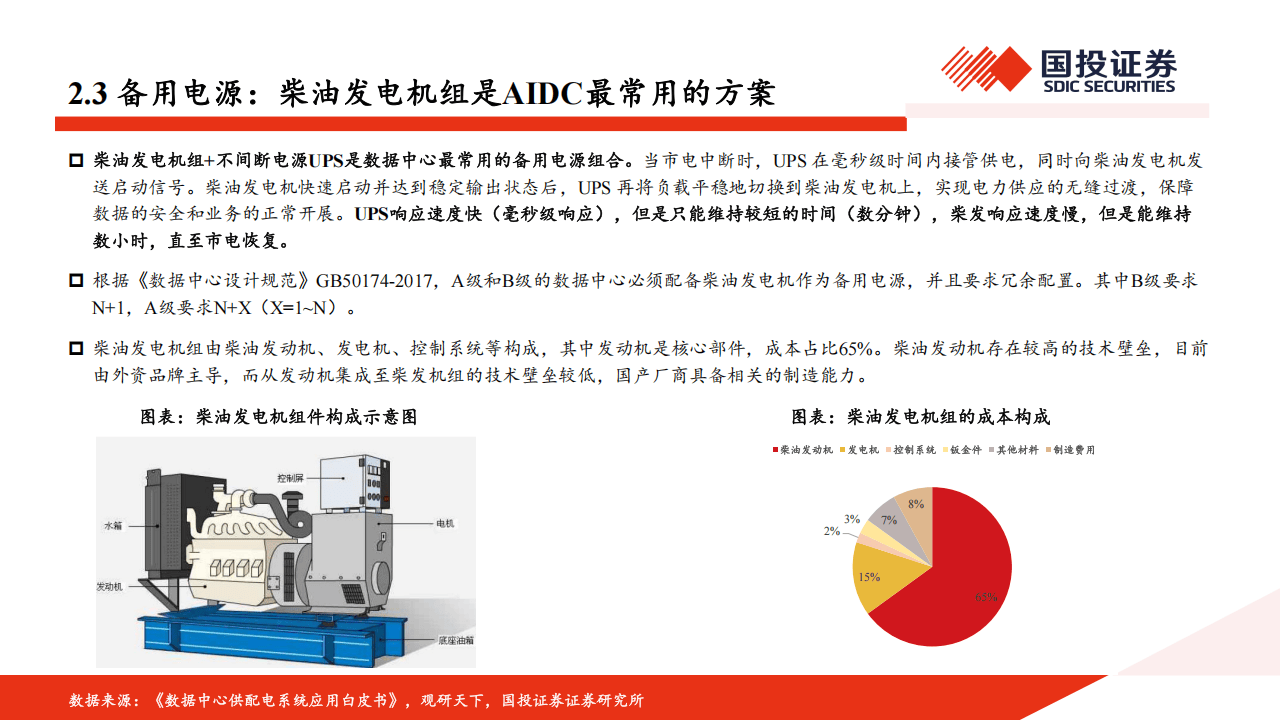

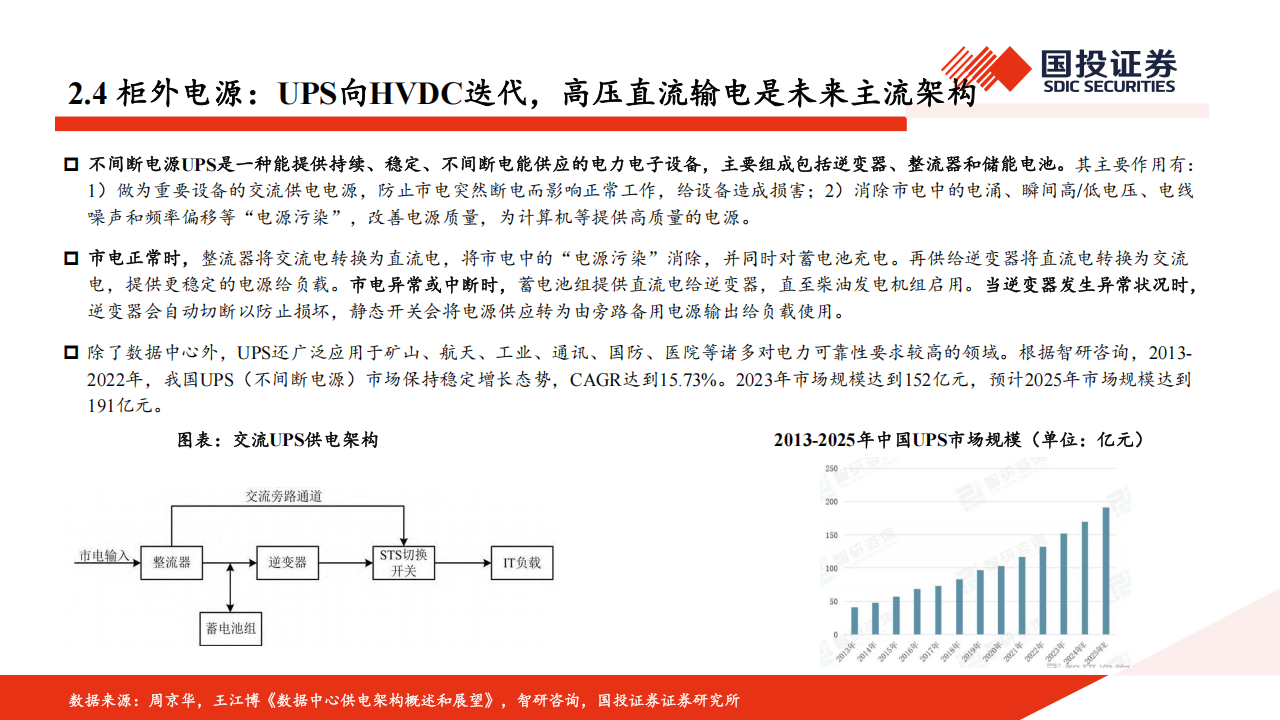

供配电设备是AIDC的重要组成部分,占初始投资的13%,涵盖高压变配电系统、后备电源等多个子系统。基于供电高可靠性要求,AIDC供电架构常采用冗余设计,柴油发电机组是主流备用电源方案,2024-2028年国内相关市场规模将从81.99亿增长至182.11亿元。柜外电源领域,UPS向HVDC迭代,高压直流输电成未来主流,2025-2030年HVDC市场规模CAGR高达86%,800V HVDC供电架构的SST方案因优势显著,有望成为最终方向。柜内电源方面,『服务器』电源市场规模2030年将超千亿,超级电容和BBU成为增量方向。此外,电能质量管理设备和低压配电设备在AIDC中发挥重要作用,保障供电质量和电路安全。

多家企业在AIDC供配电相关领域积极布局,涵盖变压器、UPS、HVDC、『服务器』电源等各类产品,部分企业已推出适配AIDC需求的核心产品,且业绩呈现不同程度的增长态势,推动AIDC供配电技术持续发展与迭代。

以下为报告节选内容