电磁兼容(EMC)技术作为保障电子电气设备稳定运行的核心基础技术,贯穿从消费电子到高端装备的全产业链。2025年,在电子设备高频化、集成化、智能化发展浪潮下,EMC行业迎来技术迭代与市场扩容的双重机遇,『芯片』级技术突破与国产化替代成为行业核心发展主线。

行业规模与技术演进趋势

全球EMC行业正保持高速增长态势,2024年市场规模达5287.5亿元,预计2030年将增至10868.9亿元,期间复合增长率12.8%。中国市场增速更为迅猛,2024年规模1889.1亿元,2030年预计达4008.4亿元,复合增长率13.4%。其中,EMC滤波器作为核心细分领域,全球市场规模2024年为1057.5亿元,2030年将突破2391.2亿元,复合增长率14.6%,中国滤波器市场同期复合增长率更高达15.2%。

(资料来源:头豹研究院)

(资料来源:头豹研究院)

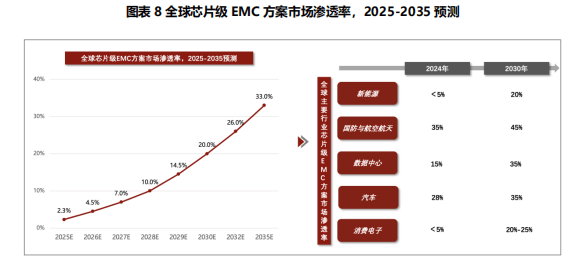

技术演进呈现三大显著趋势:一是解决方案向小型化、轻量化转型,通过片式EMI滤波器、纳米磁性材料等创新,配合PCB布局优化,实现整机集成度提升与能耗降低;二是『芯片』级EMC技术成为核心突破方向,将EMC设计前置至『芯片』层级,通过有源EMI滤波器集成电路等方案,实现从“被动抑制”到“主动防控”的范式转变,2030年全行业渗透率将达20%;三是AI与EMC技术深度融合,基于AI的仿真平台可快速建模复杂电磁环境,智能识别干扰源并推荐优化方案,敏业信息科技等企业已推出相关国产化平台。

(资料来源:深企投)

(资料来源:深企投)

核心应用场景市场潜力

EMC技术应用场景广泛,2024年全球市场中消费电子占比32.8%,汽车行业占比23.6%,国防和航空航天占比16.5%,成为三大核心应用领域。『新能源』与『数据中心』则展现出最强增长动力,『新能源』行业EMC技术方案复合增长率达23.5%,其中储能市场滤波器规模复合增长率高达40.2%,2030年全球储能滤波器市场将达185.8亿元。『数据中心』领域复合增长率20.7%,随着AI算力中心建设加速,2030年全球『数据中心』滤波器市场规模将达348.0亿元。

(资料来源:头豹研究院)

(资料来源:头豹研究院)

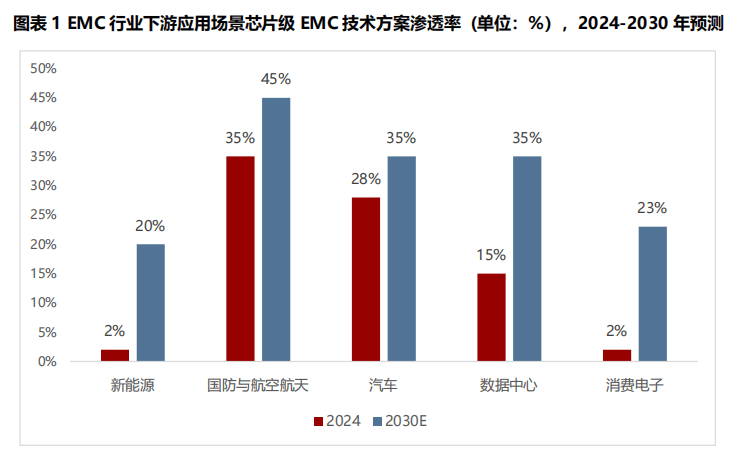

不同场景对EMC技术需求各具特色:国防与航空航天领域对『芯片』级方案需求最迫切,2024年渗透率已达35%,2030年将升至45%,重点应用于飞控系统、机载雷达等关键部件;汽车领域在『新能源』化与智能化推动下,2024年『芯片』级方案渗透率28%,800V高压平台与SiC器件的应用进一步催生刚性需求;消费电子领域则受益于5G与物联网发展,虽当前『芯片』级渗透率不足5%,但2030年预计将达20%-25%,主要应用于电源模块、传感器等核心部件。

国产化进程与竞争格局

EMC行业国产化替代势在必行,当前中国在高端测试设备、仿真软件等领域仍高度依赖进口,接收机进口依赖度约70%,仿真软件进口依赖度约80%。为保障产业链安全、支撑本土电子产业升级,国产化替代已进入加速阶段,目前检测与认证服务国产化率约70%,常规EMS测试设备基本实现国产替代,仿真软件与『芯片』级方案国产化率虽仅20%左右,但增长迅速。

(资料来源:亿欧智库)

(资料来源:亿欧智库)

行业竞争呈现“国际巨头引领,本土企业崛起”的格局。国际第一梯队包括Rohde&Schwarz、德州仪器、ANSYS等,凭借全产业链技术优势占据高端市场;中国本土企业如敏业信息科技、苏州泰思特、华测检测等构成第二梯队,在细分领域形成突破。敏业信息科技作为国产代表企业,已实现EMC测试与仿真软件双平台布局,其『芯片』级方案成功应用于C919客机等高端场景;华测检测则构建了覆盖全国的EMC检测网络,服务能力位居国内前列。未来竞争焦点将集中在『芯片』级技术突破、AI仿真平台研发及一站式解决方案服务能力,本土企业有望凭借性价比与本土化服务优势,持续扩大市场份额。

资料来源:本内容为洞见研报整理。

风险提示:所有内容均供行业分析使用,任何信息均不构成投资建议。

免责声明:文章所提供的信息仅供参考,不保证信息的准确性、完整性或适用性。洞见研报不对因使用文章内容而产生的任何直接或间接损失承担责任。

延伸阅读|AI赋能产业研究

洞见研报出品商业决策智能体【先见AI】,

基『于海』量研报与可信数据,一键生成行业趋势、政策解读与商业分析。