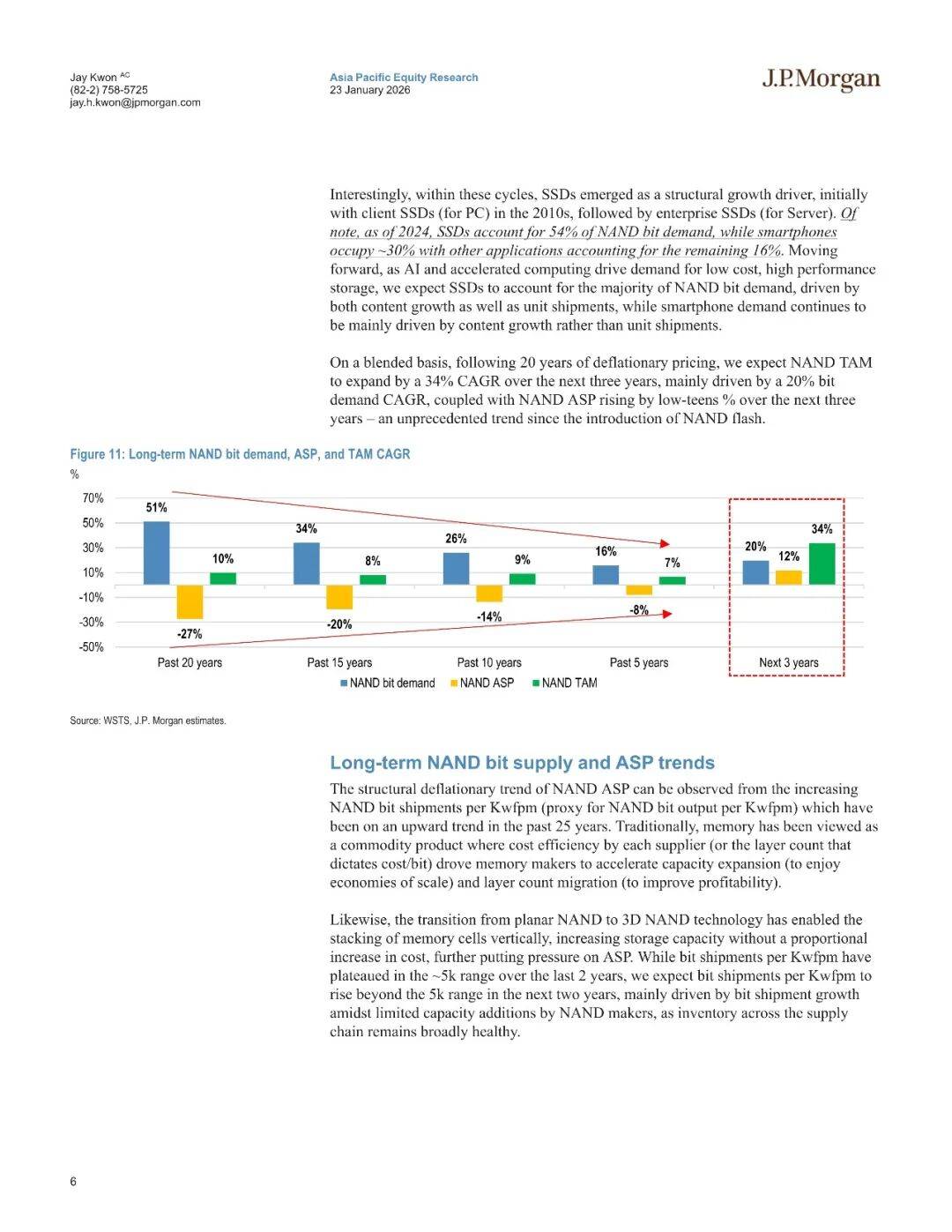

NAND市场增长与AI赋能

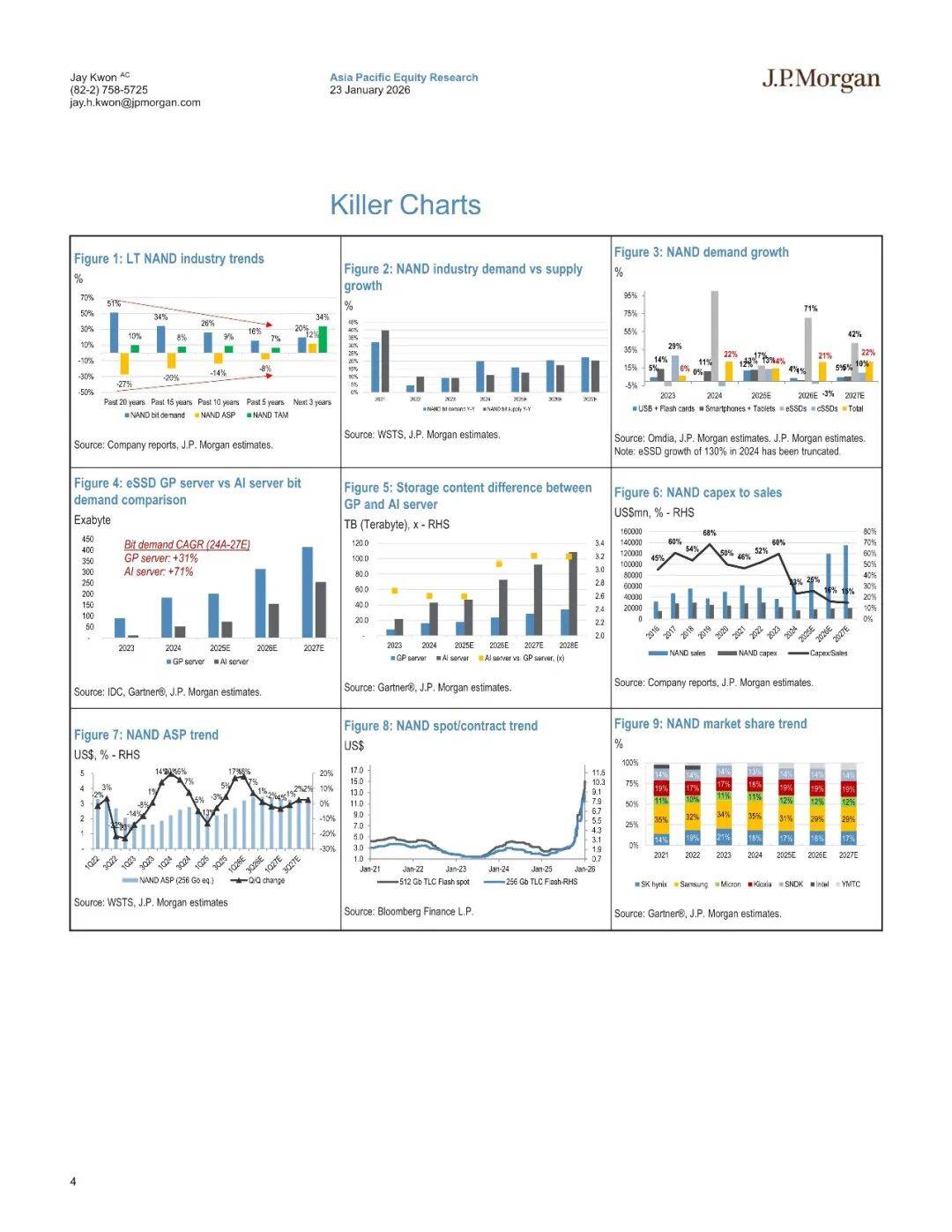

NAND闪存市场在未来三年将迎来显著增长,预计总可市场(TAM)增长速度将从长期平均的10%加速至30%以上。这一增长主要得益于eSSD(企业级固态硬盘)需求的激增,其在AI推理中的应用推动了存储需求的快速扩张。摩根大通预计,eSSD的位需求将以49%的复合年增长率(CAGR)从2025年增长到2028年,占总需求的比例将在2028年达到53%。此外,随着HDD(硬盘驱动器)供应的紧张,QLC(四层单元)近线存储的采用也在增加,这进一步推动了NAND市场的发展。

NAND与DRAM的比较及市场动态

尽管NAND市场在AI领域的参与度较低,但其增长潜力依然被看好。与DRAM相比,NAND市场存在一些劣势,如市场碎片化更严重(尤其是中国厂商的参与度更高)、对消费电子的依赖度更高以及在AI领域的参与度较低。然而,NAND供应商在资本支出(capex)方面的纪律性更强,预计2025-2027年的资本强度平均为16%,低于DRAM的26%。此外,摩根大通预计,到2028年,AI NAND的TAM将达到700亿美元💵,虽然仍低于AI DRAM的2200亿美元💵,但增长势头强劲。

NAND技术趋势与供应动态

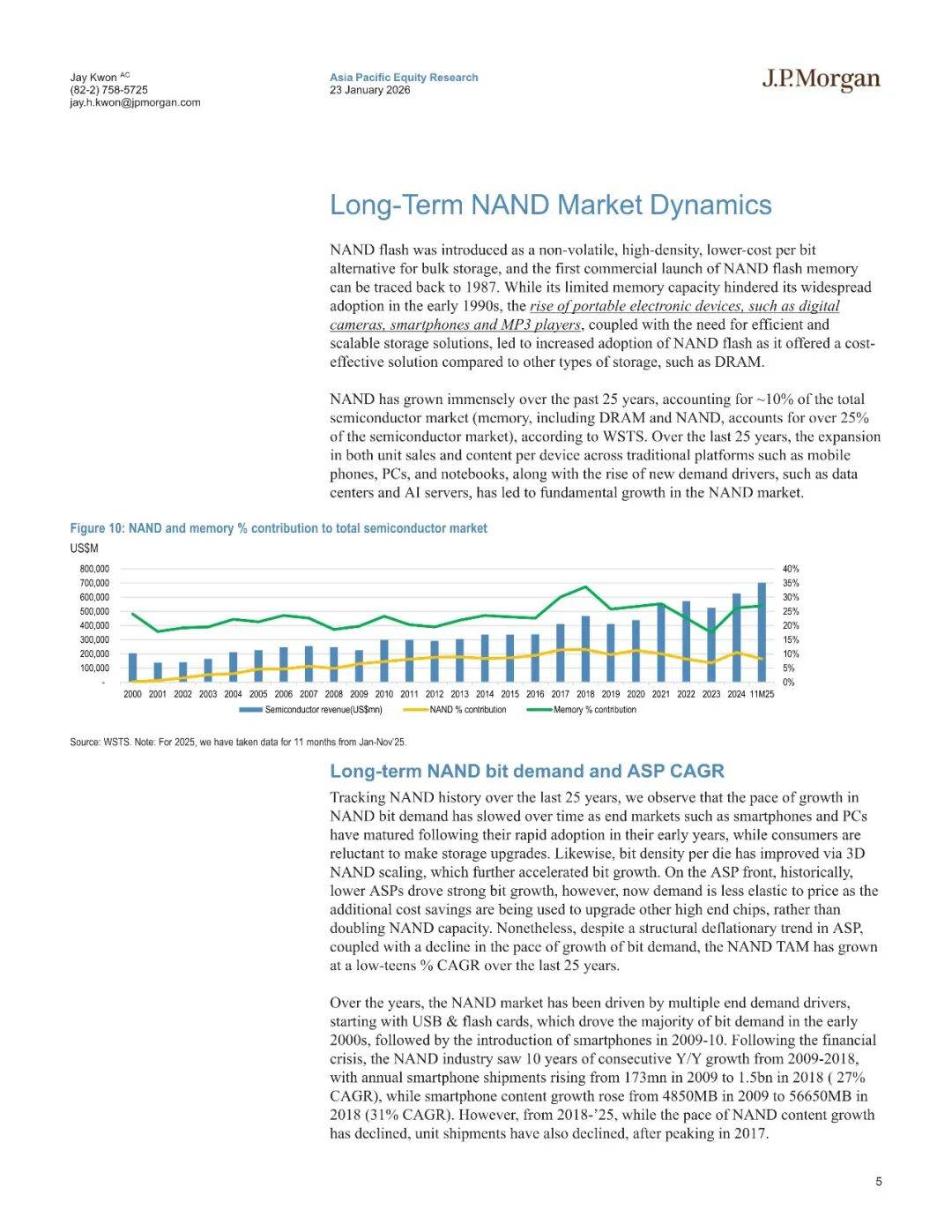

NAND技术的进步,如从平面NAND到3D NAND的转变,极大地提高了存储密度并降低了成本。然而,近年来NAND供应商在产能扩张方面较为谨慎,主要原因是过去几年的利润率较低。摩根大通指出,随着技术迁移的推进,NAND晶圆输入容量将自然收缩,同时,内存制造商将更多洁净室空间分配给DRAM,导致NAND洁净室面积占比持续下降。尽管如此,NAND单位经济效益正在稳步改善,预计到2027年,每千片晶圆的NAND收入将从2025年的5.5万美元💵增长到10.2万美元💵。

NAND行业结构与竞争格局

NAND行业在过去几十年中经历了多次整合,但与DRAM市场相比,其集中度仍然较低。目前,NAND市场由『三星电子』(SEC)、铠侠(Kioxia)、SK海力士(SKH)等少数大型企业主导,但市场结构相对分散,竞争激烈。摩根大通认为,NAND市场的技术多样性和应用广泛性使得小型企业能够专注于细分市场,从而减少了行业整合的压力。此外,地缘政治因素和市场需求动态可能会在未来推动一些整合,但NAND市场的增长和多样化需求将继续支持一个与DRAM行业不同的竞争格局。