摩根士丹利人形『机器人』️前景展望报告主要观点:

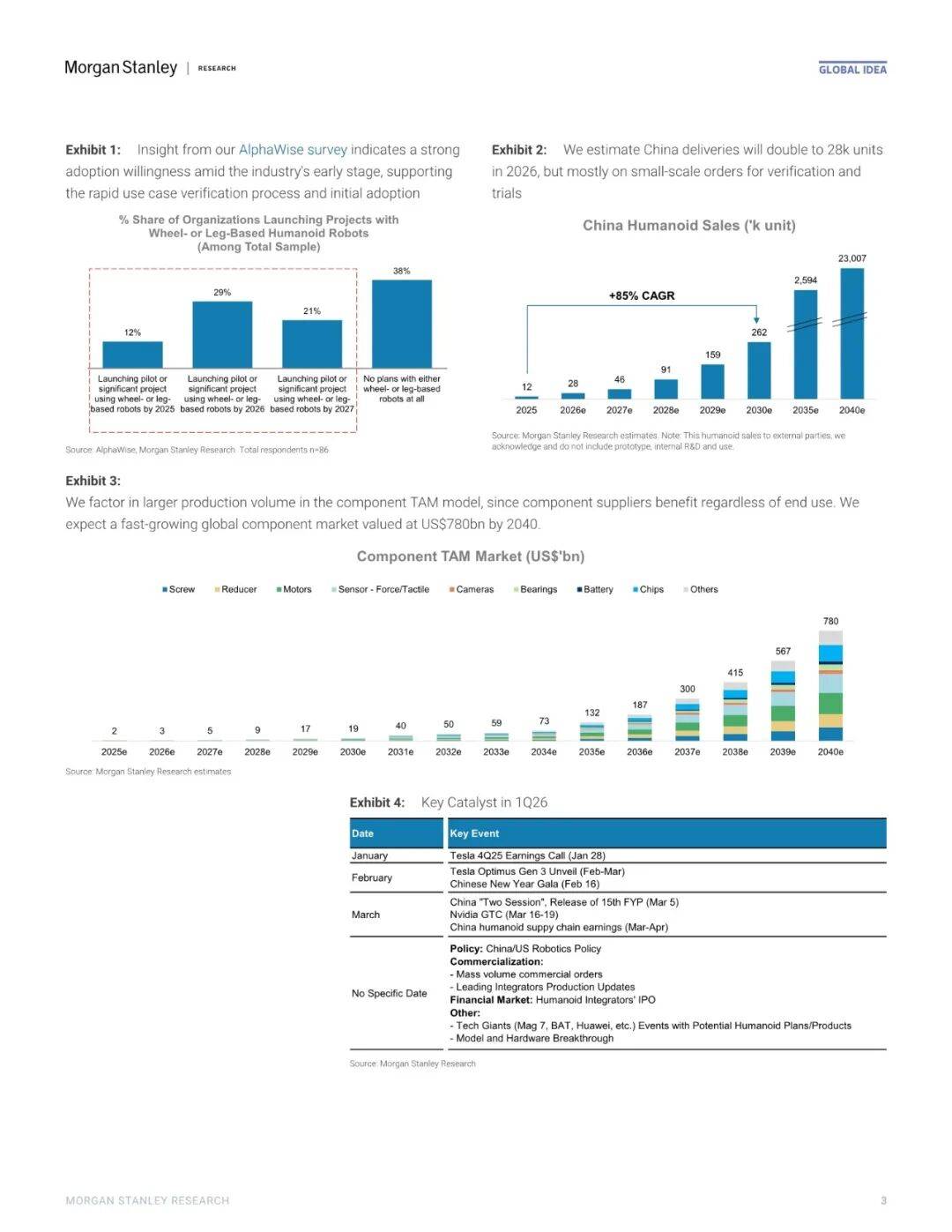

2026年,人形『机器人』️行业迎来了新的发展机遇,包括新参与者、新产品和更多的验证用例,行业势头持续强劲。中国的人形『机器人』️销量预期从1.4万台翻倍至2.8万台,商业销售预计将取代政府、研发及娱乐领域的销售,成为市场的主力。

全球人形『机器人』️零部件市场展现出巨大的潜力,预计到2040年,营收规模将达到7800亿美元💵。零部件供应商将率先受益,早期生产规模显著大于销量,这主要是由于内部训练和验证需求的驱动。

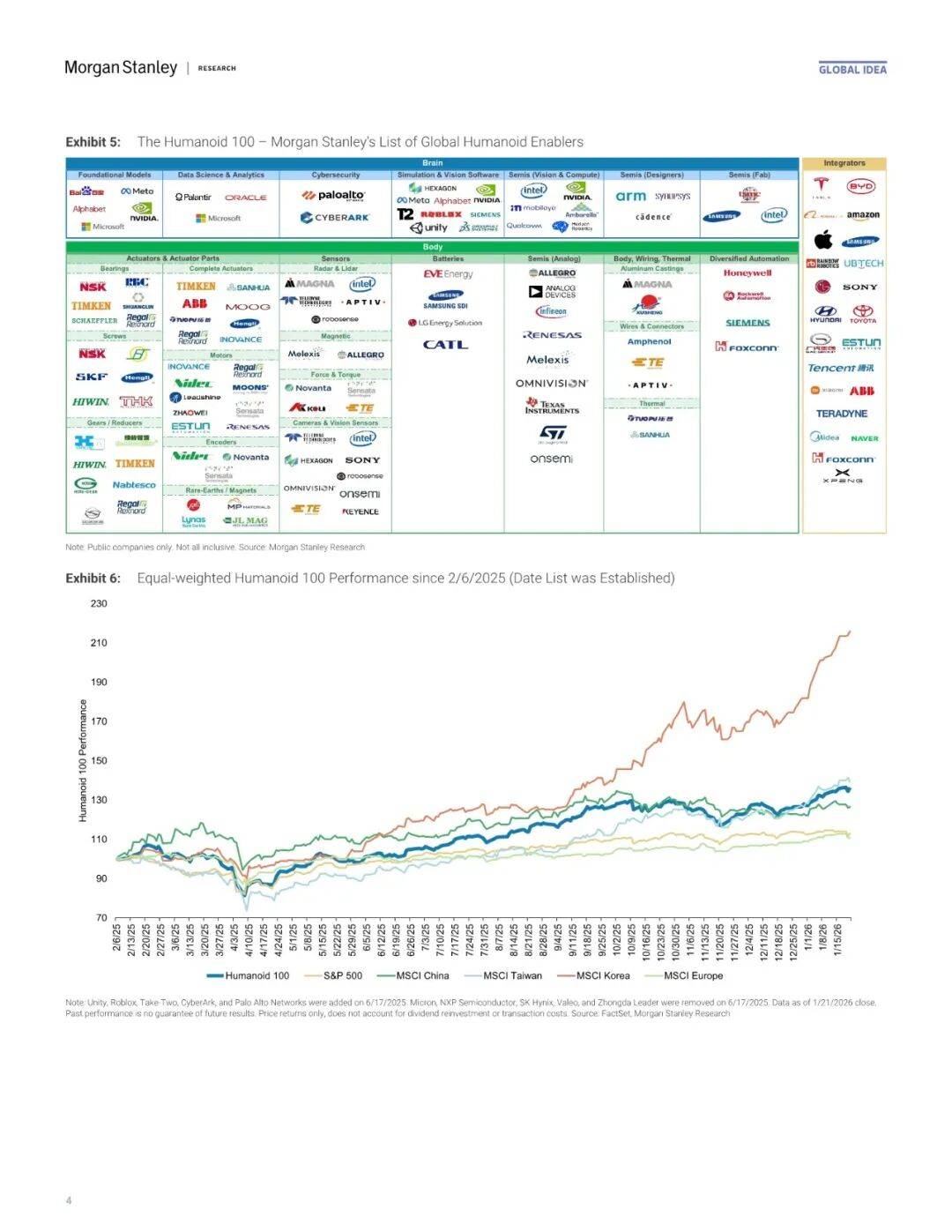

全球巨头正在加速进入人工智能领域。例如,波士顿动力在2026年国际消费电子展(CES)上推出了量产版的Atlas人形『机器人』️。Mobileye以9亿美元💵收购了Mentee Robotics,Arm成立了物理人工智能部门,高通推出了专为人形『机器人』️设计的处理器Dragonwing™ IQ10,LG发布了家用人形『机器人』️CLOiD。

特斯拉的Optimus Gen 3预计将在2026年2-3月首次亮相,这将成为特斯拉叙事和估值的重要组成部分,同时对中国供应链产生深远影响。后续的生产时间表更新和结构升级等将成为行业的催化剂。

中国人形『机器人』️行业在2026年有十大亮点:包括应用场景验证的拓宽、行业整合的开启、成本年均下降16%、焦点转向“大脑”研发、硬件具备量产条件、灵巧手实现复杂任务、企业加速全球化、IPO增加市场关注度、股市受催化剂驱动波动、非人形形态商业化更快。

在市场规模方面,预计到2050年,全球人形『机器人』️年营收将达到7.5万亿美元💵,累计采用量将达到10亿台。中国供应商在价值链的各个环节都有完善的布局,政策支持力度大,相关基金规模约为1870亿元。