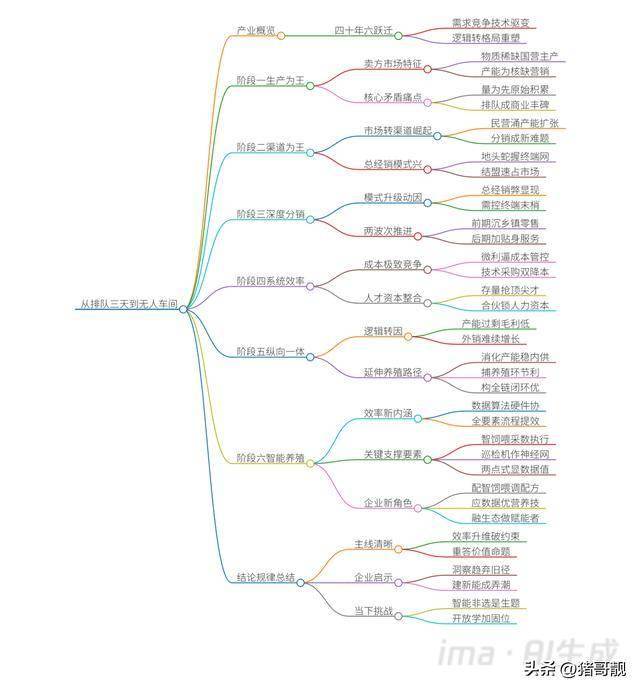

中国饲料工业四十年的发展史,是一部浓缩的产业演进教科书,也是一幅在需求、竞争与技术进步驱动下不断自我颠覆的动态图谱。从“生产为王”的蛮荒时代,到全员拥抱智能养殖的未来前夜,这六个泾渭分明的阶段,背后是六次决定性的竞争逻辑转换。每一次转换,都重塑了行业格局,淘汰了无法适应的玩家,并为下一轮变革埋下伏笔。

第一阶段(90年代前):生产即正义,无营销的卖方市场

这是一个物质稀缺、供不应求的时代。私营经济尚在萌芽,饲料生产主要由国有工厂承担,产品供不应求是常态。行业竞争的核心逻辑简化为一个词:产能。谁能开动机器,将玉米、豆粕等原料转化为一袋袋饲料,谁就能迅速实现价值。在那个生产力就是现金流的年代,“营销”是个陌生的概念。养殖户需要的是“买到”,企业需要的是“产出”。于是,客户排队三五天、车辆在工厂外蜿蜒如龙的景象,成为了那个时代最显赫的商业丰碑。企业最重要的能力是生产组织和原料保障,战略决策几乎是“开足马力,越多越好”。这个阶段的核心矛盾是“量”的矛盾,是产业从无到有的原始积累期。

第二阶段(90年代-2000年):渠道为王,总经销的黄金十年

随着政策放开和民营资本涌入,产能迅速扩张,卖方市场悄然转向。产品不再“皇帝女儿不愁嫁”,如何将产品高效地送达成千上万的分散养殖户手中,成为新难题。由此,竞争逻辑第一次发生重大跃迁:从“生产为王”转向“渠道为王”。

总经销商成为这个时代的核心资源与关键节点。他们手握下沉市场的终端网络、地方信誉和资金周转能力,是饲料企业触达乡镇市场的“超级血管”。谁率先组建起专业的营销队伍,谁最先与各地的“地头蛇”建立起稳固的“总经销”联盟,谁就能实现市场的快速覆盖和销量爆炸式增长。“一个月卖1000吨浓乳料”的县级总经销并非神话,那是渠道力量集中爆发的写照。这次转型,淘汰了那些仍抱着“生产出来就有人要”幻想的国营老厂和反应迟缓的民营企业。营销,作为一项核心职能,正式登上了产业舞台的中心。

第三阶段(2000年-2010年):深度分销与人海战术的“巷战”时代

总经销模式在完成初步覆盖后,其粗放管理的弊端开始显现:渠道利润被截留、市场信息反馈滞后、企业对终端控制力弱。更精细化的市场竞争,要求企业将触角伸向更基层的毛细血管。于是,竞争逻辑再度进化:从依赖省级、市级总经销的“批发模式”,转向深耕乡镇直销零售网络的“深度分销”,并辅以人海战术。

这一阶段又可分为两个子波次:前期(2000-2005年)是“渠道下沉”,核心战役是抢夺优质的乡镇零售商,绕过总经销直接服务终端。后期(2005-2010年)则是“服务下沉”,竞争焦点演变为“谁能为经销商和养殖户提供更贴身、更密集的服务”。组建数百人甚至上千人的庞大营销服务团队,对经销商进行一对一帮扶,帮助其开拓客户、开展技术讲座、甚至参与猪场管理,成为主流打法。这本质上是以人力资本投入换取市场份额和渠道忠诚度。那些固守总经销旧模式、无力或不愿投资组建庞大地面部队的企业,在这场贴身肉搏的“巷战”中被逐渐边缘化。

第四阶段(2010年-2026年):系统效率之战与人力资本整合

当所有主流企业都掌握了深度分销和人海战术后,同质化竞争导致边际效益急剧递减。简单的渠道下沉和人力堆砌已无法构成持续优势。行业竞争开始进入深水区,逻辑升维至系统效率和机制创新层面。

一方面,是极致化的成本竞争。 原料价格波动剧烈,微利时代来临。企业的竞争力,越来越多地依赖于“技术+采购”双轮驱动的综合成本优势。通过精准营养技术优化配方、降低浪费;通过规模化集中采购、期货套保锁定低价原料;通过精益生产降低制造费用。成本控制从一项财务指标,上升为企业生存的战略能力。

另一方面,是顶级人才资源的资本化整合。 当市场从增量搏杀转向存量整合,顶尖的营销精英、技术专家、管理人才成为最稀缺的资源。领先企业不再满足于雇佣关系,而是通过股份、期权、合资公司等机制,将行业精英从“高级打工人”转变为“事业合伙人”。这不仅是激励,更是对优质人力资本的锁定和对行业经验的快速获取,本质上是一种高效的“产能”并购。这个十年,同时具备“低成本基因”和“整合行业精英基因”的企业,得以在激烈的红海中持续扩张,而那些无法在成本和人才两方面建立壁垒的企业,增长天花板骤然显现。

第五阶段(2026年至今):纵向一体化与价值链重构

随着饲料行业产能全面过剩,毛利被挤压至极限,单纯依靠饲料外销实现增长的故事已难以为继。竞争逻辑发生了方向性转变:从横向的饲料市场份额争夺,转向纵向的产业链延伸与价值捕获。最典型的路径,就是向下游养殖业进军。

这并非简单的多元化,而是价值链的重新定位。饲料企业转型养殖(尤其是生猪养殖),核心驱动有三:

消化自有产能,锁定内部市场:将原本激烈竞争的外部销售,转化为稳定的内部供应,确保自身饲料厂的产能利用率。

获取养殖环节利润:在饲料利润微薄的情况下,切入养殖环节,寻求新的利润增长点。出栏百万头以上的猪企快速涌现。

构建全产业链闭环优势:从种源、饲料、养殖到屠宰加工甚至品牌肉食,通过一体化运营,优化全程成本、保障生物安全、提升最终产品的可控性和附加值。一些区域性强势饲料企业,甚至彻底放弃外销业务,将饲料厂“车间化”,专供自身养殖体系。这意味着,传统饲料企业间的竞争,已演变为“饲料+养殖”一体化集团之间的综合较量。单纯靠饲料低成本或营销战术,已无法撼动产业格局。

第六阶段(未来已来):拥抱智能化养殖,产业的终极效率革命

站在2026年的当下,我们正在见证第六次竞争逻辑大转换的序幕拉开——全面拥抱智能化养殖。这不仅是对第五阶段的深化,更是一次全新的产业范式革命。

当纵向一体化的物理架构搭建完成后,竞争的核心再次回归至效率的终极比拼,但这次的效率内涵已截然不同。它不再是单点的人力或物料成本节省,而是基于数据、算法和智能硬件的全系统、全要素、全流程的协同效率。

智能饲喂器作为底层架构:它不再是简单的“喂料工具”,而是猪只生长数据的实时采集终端和精准营养的执行终端,是智慧牧场的“数据入口”和成本优化的“咽喉要道”。

自动巡检『机器人』️作为神经网络:从替代人工巡查,到具备决策支持能力,再到自主学习指导生产,最终实现全流程无人化管理。『机器人』️将成为养殖场的“智慧大脑”,实现环境、健康、生产的闭环智能调控。

“两点式饲养”与数据价值发现:专业化分工模式将养殖链条切割为标准化模块,让育种、营养、管理等各环节的价值,都能通过下游“造肉成本”这一终极刻度被精确衡量,倒逼全产业链向数据化、透明化、价值驱动转型。

技术共享与生态竞争:“信息差时代”终结,效率成为唯一护城河。竞争不再是企业间的黑箱对抗,而是开放协同的生态体系之间的“明牌较量”。

对于饲料企业而言,无论是作为独立实体还是集团内部的“饲料车间”,其生存与发展都已深度绑定于这场智能化革命。未来的角色,必须从“饲料产品供应商”或“养殖场饲料车间”,进化为 “精准营养解决方案服务商” 和 “养殖数据生态赋能者” 。这意味着:

饲料配方必须与智能饲喂系统深度耦合,实现动态调整和个体定制。

营养技术必须能解读并响应来自巡检『机器人』️、环控系统反馈的猪群实时状态数据。

企业本身必须具备强大的数据分析和算法应用能力,融入以智能硬件为基础的养殖新生态。

结论:一部永不停歇的效率进化史

回顾中国饲料产业四十余年,从排队拉货的“生产崇拜”,到总经销的渠道霸权,再到人海战术的毛细血管渗透,继而跃升至系统成本与人才整合的“内功”修炼,然后果断向下游养殖延伸以重构价值链,最终走向以数据和智能驱动全局效率的终极形态——这六次阶段性的跨越,其主线清晰无比:每一次产业逻辑的跃迁,都是对上一阶段竞争要素的效率升维,是在新的约束条件下,对“如何以更低成本、更高效率创造并获取价值”这一根本命题的重新回答。

那些在每一轮转换中,能率先洞察趋势、敢于抛弃过往成功路径依赖、并集中资源构建新能力的企业,成为了时代的弄潮儿。而那些固守旧逻辑、对变化反应迟钝的企业,则无声地消失在历史长河之中。今天,智能化养殖的浪潮正以前所未有的广度和深度袭来。这不再是一道选择题,而是一道生存题。它要求全产业链的每一位参与者,都必须以开放之心拥抱技术,以空杯之态学习新知,在“效率”这场没有终点的长征中,找到并加固自己的新方位。历史已经证明,唯一不变的,就是变化本身。