你有没有想过,一个看起来笨重无比、普通人一辈子都接触不到的“铁疙瘩”,正在成为比最新款手机、最先进『芯片』还要抢手的全球硬通货?

就在2025年11月,哈萨克斯坦江布尔州的戈壁滩上,三台印着“东方电气”标识的巨型设备正在紧张组装。

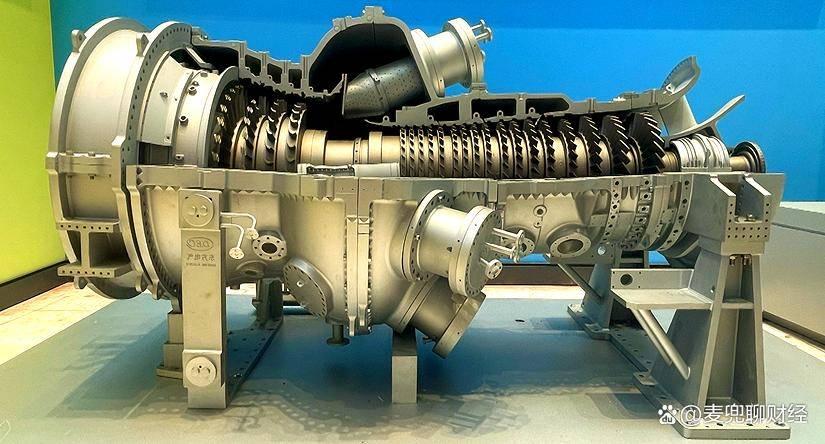

这些设备每小时能吐出7万度电,足够7000个家庭用上一整天。 这不是普通的发电设备,这是中国自主研发的F级50兆瓦重型燃气轮机,代号G50。 它的出海首秀,选在了“一带一路”的重要节点哈萨克斯坦。

业主单位经过半年的全球考察和比选,最终放弃了欧美巨头的报价,选择了这台性能优良、清洁环保的“中国造”燃机。

单台G50燃机加上配套的余热锅炉,总价值在2亿元左右,而它的交付周期控制在12个月左右。 这个时间,相比国际巨头动辄24个月以上的排产期,成了打动国际客户的关键筹码。

但你可能要问,一台发电设备而已,至于这么抢手吗? 如果你把目光从哈萨克斯坦的戈壁滩移开,看向全球,你会看到一幅更加疯狂的图景。

全球燃气轮机市场,正经历一场前所未有的订单海啸。 根据西门子能源2026财年第一季度的财报,公司当期订单总额高达176亿欧元💶,燃气业务订单创下历史新高。

公司全板块的积压订单规模达到了1460亿欧元💶,约合1.2万亿元人民币。 公司管理层在业绩交流会上明确表示,当前燃气轮机需求“极其旺盛”,主力机型的交付时间已经排到了2029年,甚至2030年。 2028年仅剩下极少量产能档期,客户普遍需要提前预付资金才能锁定交付名额。

西门子能源的竞争对手,美国GE Vernova的情况同样火爆。 2025财年,GE Vernova的积压订单达到了1500亿美元💵的历史高位。

其电力业务订单额同比增长52%,燃气轮机订单量大幅增长80%。 截至2025年底,该公司的燃气轮机积压订单和产能预订协议从62吉瓦激增至83吉瓦。

GE Vernova的首席执行官斯科特·斯特拉齐克预计,到2026年底,公司燃气轮机积压订单将达到100吉瓦,届时2029年和2030年的产能将基本售罄。

日本的三菱重工也不甘示弱。 在本财年前三季度,其能源系统部门共签订了31台大型燃气轮机机组的合同,较上年同期增加了15台。

公司生产线保持满负荷运转,批量订单排产至2029年,高功率定制化机型的交付周期更长。 三菱重工首席财务官西尾浩直言,『数据中心』建设潮是本轮燃机繁荣周期的引擎。

全球三大巨头,GE、西门子能源、三菱重工,占据了全球燃气轮机市场75%以上的份额。

如今,这三家的产线全部满负荷运转,但依然无法满足如潮水般涌来的订单。 以往行业常规的交付周期仅为1到2年,而到了2026年,这个周期已经被普遍拉长至4年以上,订单锁定到2030年成了行业常态。

那么,到底是什么力量,让这个曾经不温不火的冷门高端装备,突然变成了全球疯抢的香饽饽? 答案就藏在两个字母里,AI。

2026年,全球科技巨头计划在AI领域投入至少6000亿美元💵。 海量的资金催生了海量的AI『数据中心』,而每一个『数据中心』,都是一个名副其实的“吞电巨兽”。

单个大型AI『数据中心』的功耗可以达到120兆瓦,相当于12万户家庭的用电量。 问题在于,电力的需求是爆发式、非线性增长的,而电网的建设和扩容却需要漫长的周期。

以需求最旺盛的北美市场为例,美国电网设施严重老化,超半数的配电变压器已经超期服役。 新建一座燃气电厂并网,周期从2023年的三年半,延长到了五年,成本也飙升了49%。

得克萨斯州作为美国『数据中心』聚集的核心区域,每月收到数十吉瓦的新增电力需求申请,但最终能获批的不足1吉瓦。

电网靠不住,科技巨头们等不及了。 苹果、Meta、OpenAI等公司纷纷转向自建燃气电厂,以保障其AI算力中心的稳定供电。

OpenAI已经订购了29台34兆瓦的燃气轮机,预计能支撑50万颗AI『芯片』的算力需求。 这种“自力更生”的模式,直接点燃了燃气轮机的第一波需求爆点。

燃气轮机之所以成为科技巨头的首选,是因为它拥有无可替代的四大优势。 第一是建设周期短,12到18个月即可投产,完美适配『数据中心』快速落地的需求。

第二是灵活调峰能力,热启动只需1分钟,可以在几分钟内达到满负荷运行,有效平抑风电、光伏等间歇性可再生能源的波动。

第三是超高稳定性,联合循环机组的可用率超过95%,能够保障AI『数据中心』“零宕机”的严苛要求。 第四是清洁低碳,相比燃煤电厂能减少50%的碳排放,更容易通过各地严格的环保审批。

除了AI电荒,全球能源转型的浪潮也为燃气轮机添了一把火。 风电和光伏装机量暴增,但它们“看天吃饭”的特性给电网带来了巨大的稳定性挑战。

这时候,就需要燃气轮机这种能够快速启停的灵活电源来随时补位,进行调峰和兜底保障。 可以说,燃气轮机成了『新能源』大规模并网不可或缺的“最佳拍档”。