在医疗诊断与治疗领域,冷光源内窥镜凭借其清晰成像、低热损伤等优势,成为微创手术和精准诊断的关键设备。然而,医疗机构在选用冷光源内窥镜时,面临着产品类型繁杂、技术更新迭代快、不同厂商性能差异大等痛点。精准把握全球冷光源内窥镜的市场规模、主要厂商动态、区域市场分布以及产品应用趋势,成为医疗机构优化采购决策、提升诊疗水平的关键方向。

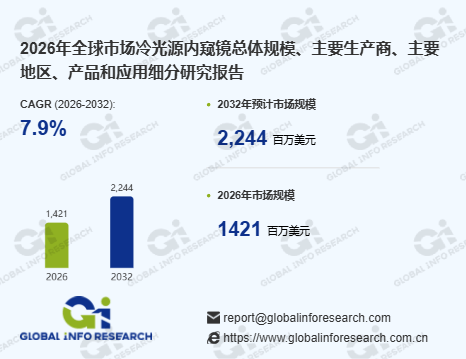

据GIR(Global Info Research)调研,以收入为衡量标准,2025年全球冷光源内窥镜市场规模约为13.24亿美元💵,预计到2032年将增长至22.44亿美元💵。在2026 - 2032年期间,年复合增长率(CAGR)为7.9%。近6个月数据显示,随着医疗技术的不断进步,冷光源内窥镜市场呈现出强劲的增长态势。例如,某三甲医院引入新型LED光源冷光源内窥镜后,手术时间平均缩短了15%,患者术后恢复时间也明显减少。

从市场格局来看,冷光源内窥镜的主要厂商包括Olympus、Karl Storz、Stryker等,前三名约占整个市场的35%。这些厂商在技术研发、产品质量和市场份额方面表现突出。以Olympus为例,其推出的高端冷光源内窥镜产品,具备超高分辨率成像和智能图像处理功能,在腹腔镜检查领域占据领先地位。

首先,区域市场方面,北美是全球最大的冷光源内窥镜市场,市场占比约40%。这得益于北美地区发达的医疗体系、高水平的医疗消费能力以及对先进医疗技术的快速接纳。欧洲市场位居其次,占比约30%,欧洲严格的医疗器械监管标准和完善的医疗保障制度,推动了冷光源内窥镜市场的规范发展。

其次,按产品类型细分,冷光源内窥镜主要包括LED光源、氙气光源和其他类型。近年来,LED光源冷光源内窥镜凭借其能耗低、寿命长、发热少等优点,市场份额逐渐扩大。据统计,近一年来LED光源产品的市场占有率提升了10个百分点。而氙气光源产品则以其高亮度和良好的显色性,仍在一些对成像质量要求极高的场景中得到应用。

下游应用领域中,腹腔镜检查、泌尿外科检查、胃肠病检查、关节镜检查是冷光源内窥镜的主要市场。在腹腔镜检查领域,冷光源内窥镜能够提供清晰的手术视野,帮助医生更精准地进行手术操作。某大型医院使用冷光源内窥镜进行腹腔镜手术,手术成功率提高了5%,术后并发症发生率降低了3%。

此外,市场动态方面,驱动冷光源内窥镜市场增长的因素主要包括医疗技术的进步、人口老龄化导致的医疗需求增加以及人们对微创手术的接受度提高等。然而,市场也面临一些阻碍因素,如高昂的设备成本、技术人才的短缺等。未来,冷光源内窥镜市场将朝着智能化、小型化、多功能化的方向发展,例如引入人工智能技术实现自动诊断和手术导航。

从产业链分析来看,冷光源内窥镜产业链上游主要包括光学元件、电子元件等原材料供应商;中游为冷光源内窥镜制造商;下游则涵盖医疗机构、体检中心等。销售渠道方面,主要包括直销和经销商销售两种模式。

值得注意的是,不同地区的市场需求存在差异。亚太地区的新兴市场对价格较为敏感,更倾向于选择性价比高的产品;而欧美市场则更注重产品的品牌和技术含量。此外,2024年一些基层医疗机构对冷光源内窥镜的采购量显著增加,这表明冷光源内窥镜在基层医疗市场的普及程度正在提高。

综上所述,全球冷光源内窥镜市场在未来几年将保持快速增长。医疗机构应密切关注市场动态,根据自身需求选择合适的产品类型和品牌,同时加强对医护人员的培训,以充分发挥冷光源内窥镜的优势,提升医疗服务质量。

文章摘取环洋市场咨询(Global info Research)出版的《2026年全球市场冷光源内窥镜总体规模、主要生产商、主要地区、产品和应用细分研究报告》,通过专业的市场调研方法深度分析冷光源内窥镜市场,并在报告中深入剖析冷光源内窥镜市场竞争者对美国关税政策及各国应对措施、包括区域经济表现和供应链的影响。