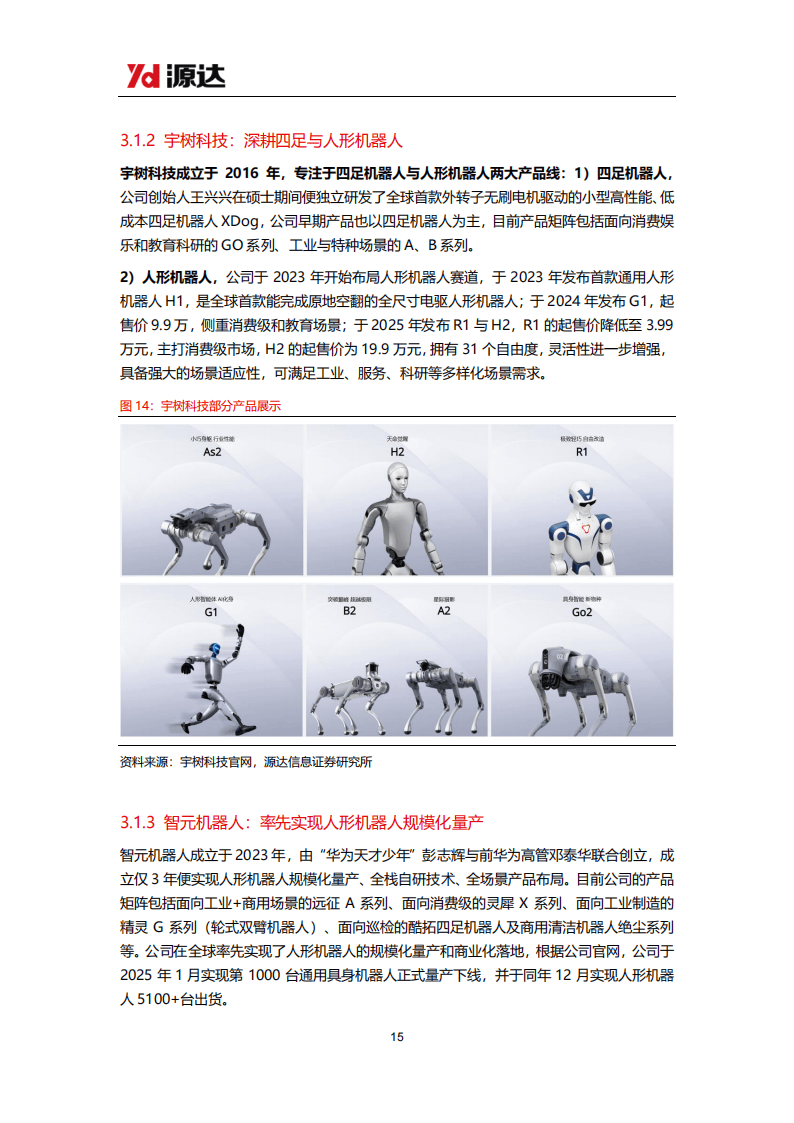

")

今天分享的是:人形『机器人』️行业专题研究:人形『机器人』️量产元年,关注本体和零部件投资机会

报告共计:24页

2026年作为人形『机器人』️量产元年,行业迎来从技术验证向规模化落地的关键拐点,这份研究报告复盘行业发展脉络并剖析了产业核心发展逻辑与市场格局。2026年至今,人形『机器人』️板块行情呈现显著事件驱动特征,历经概念启蒙、技术验证、AI赋能、量产落地四轮发展阶段,2024年9月至今伴随头部企业量产、科技企业入局,板块迎来主升行情。

2025年多因素共振推动行业实现规模化量产突破,VLA大模型迭代让硬件技术路线趋于收敛,『机器人』️智能化能力大幅提升,同时B/G端需求率先释放,订单集中于工业制造与数据采集领域,全球出货量达1.8万台,宇树、智元、优必选占据超60%市场份额,行业披露订单总金额超57亿元。政策层面国家持续出台专项文件布局,资本也加速涌入,2025年全球融资总额达578亿元,2026年开年国内融资已破百亿元。

2026年行业催化事件密集,特斯拉Optimus Gen3迭代、行业盛会举办等时间性事件,叠加本体企业上市潮、车企跨界布局、零部件企业业绩兑现等预期性事件,将持续推动行业发展,小米等车企已实现『机器人』️工业场景测试验证。

行业未来市场空间广阔,高工『机器人』️预测2030年全球人形『机器人』️销量达34万台、市场规模640亿元,2035年销量超500万台、规模达4000亿元,2033年C端场景销量有望反超B端。目前五大类厂商布局本体领域,优必选、宇树、智元为头部企业,且本体企业迎来集中上市潮。

核心零部件是行业核心赛道,丝杠、减速器价值量突出,分别占『机器人』️价值量19%、13%,2035年两者行业规模均有望超千亿元,2025-2035年CAGR接近70%。当前丝杠、减速器高端市场仍由欧美日台企业垄断,本土企业以中低端市场为主,但随着国内厂商在加工工艺、量产良率上的突破,凭借成本与响应速度优势,核心零部件国产替代进程有望加速。

以下为报告节选内容