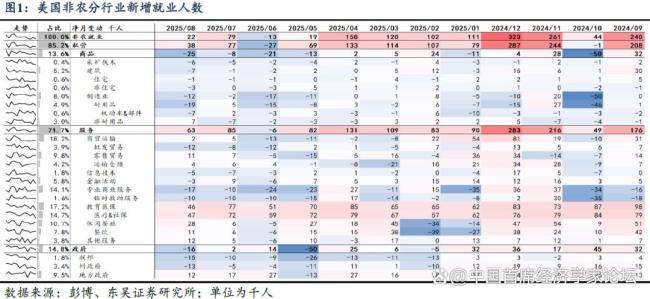

9月FOMC前看点:非农校准与8月通胀 经济数据指引政策走向!8月美国新增非农就业人数为2.2万,远低于预期的7.5万,偏离了-2.68倍标准差。前值从7.3万上修至7.9万,但前两个月累计下修了2.1万。修正后的6月新增非农就业人数由初值的14.7万下调至-1.3万,这是自2025年以来首次转负。失业率为4.324%,略高于预期的4.3%和前值4.248%。结合多个数据来看,当前美国劳务需求持续走弱,同时供需双弱的状态维持了一种畸形平衡,导致非农新增就业的下降幅度比失业率上升更为明显。

非农数据公布后,市场最初交易“坏消息是好消息”的逻辑,即非农数据差于预期意味着降息可能性增加,从而推动软着陆。美元💵指数与美债利率下跌,黄金、美股和铜价上涨。随后市场情绪转向“坏消息是坏消息”,认为即使降息也无法缓解经济压力,美股与铜价回落,其他大类资产则呈现震荡态势。截至最新,市场预期美联储在9月将降息1.1次,全年降息2.9次。

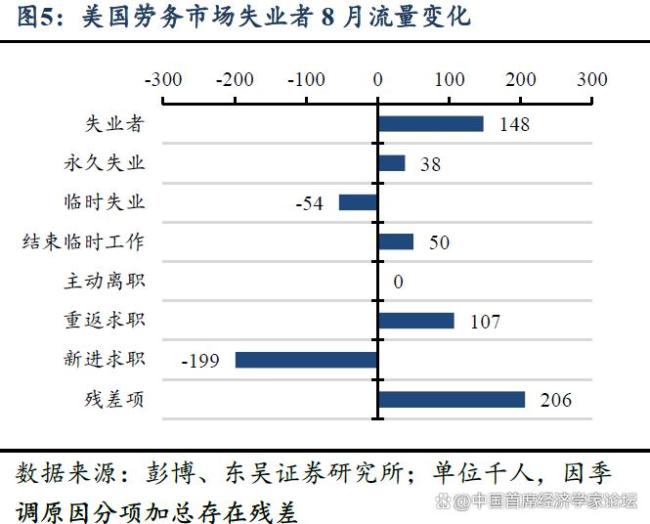

劳务市场需求确实较弱:6月非农新增就业人数修正为负数,除了教育、医疗保健及政府部门外,其他行业就业均呈负增长;平滑后的三个月平均新增非农就业人数录得2.9万,虽较前值略有改善,但仍处于低位;一年期就业扩散指数显示只有58.4%的企业在扩招,是非衰退时期的最低区间。一个月期就业扩散指数虽然有所改善,但仍低于荣枯线。劳务供给方面,在提前退休和驱逐非法移民的影响下继续走弱,55岁以上群体劳动参与率较疫情前低出2.2%,外国出生劳动力数量也有所减少。劳务需求受前期政策冲击及高利率限制而持续走弱,8月非农总就业同比增速降至0.93%。

9月FOMC会议前还有三个重要数据待公布,分别是9月9日的非农初值校准、9月10日的PPI以及9月11日的CPI,这些数据将决定美联储是否采取更鸽派或鹰派的政策。基准情景下,预计美联储将在9月降息25个基点,并通过点阵图指引全年额外1-2次降息。但也需警惕风险情形,如大幅下修非农数据可能引发对经济增长的更大担忧,通胀不及预期可能导致美联储重复去年的降息路径;若非农数据温和但通胀超预期,则美联储可能仅降息25个基点,但点阵图或将指引今年不再进一步降息。

未来两周内,市场仍将面临大量难以预测的数据,建议关注做多VIX指数和做空降息交易。此外,还需注意特朗普政策超预期、美联储降息幅度过大引发通胀反弹甚至失控、以及美联储长期维持高利率水平可能引发的金融系统流动性危机等风险。