新的一年,合资品牌是否又要讲述“狼来了”的故事?每年合资车企都声称要发起『新能源』汽车的反击战,但实际情况是,合资车企的『新能源』车销量逐年下滑。

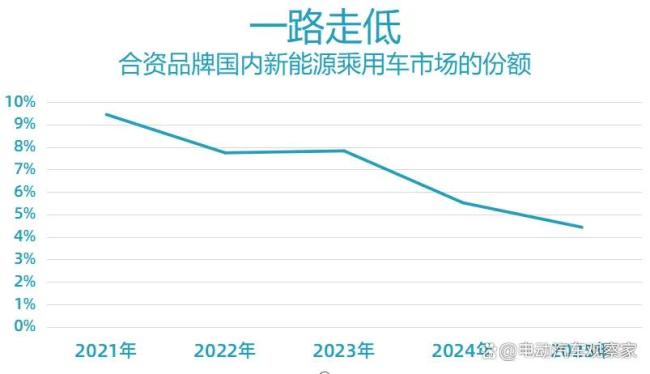

2025年,从终端上险数来看,所有合资品牌在国内销售的『新能源』乘用车合计仅为55.3万辆,市场份额仅4.43%,达到五年来的最低水平。乘联会公布的主流合资(不计豪华品牌)2025年『新能源』销量为36万辆,同比下跌14%。

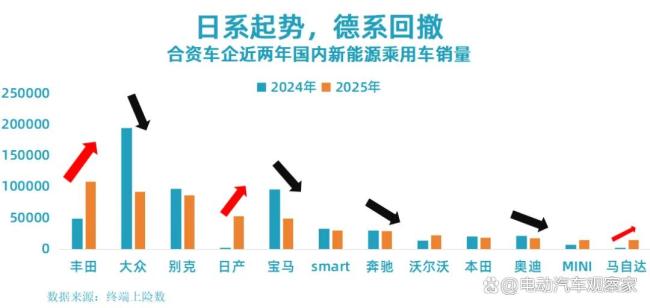

具体到各品牌表现,呈现出不同的态势。法系和韩系基本出局后,德、日、美三国合资品牌成为较有力的玩家。日系品牌如丰田、日产和马自达在电动化和智能化方面进展迅速,只有本田稍显落后;而德系BBA和大众全线退缩;美系则基本维持现状。

日系品牌的进步很大程度上依赖于中方合作伙伴的核心技术和供应链,包括三电系统以及辅助驾驶、智能座舱。这导致价值链重组,合资车企难以维持高利润。德系品牌不愿跟进,依然坚持自己的技术和方案。这两种路线一个赌现在,一个赌未来,但都是为了形成三电和智能化的后发优势。

几年前,提到合资『新能源』车,人们会想到宝马5系插混、大众ID4等德系车型。但2025年的代表车型是广汽丰田铂智3X,该车型在2025年终端销量为6.95万辆,远超大众ID3和宝马i3等德系畅销车型。此外,东风日产N7排第三,一汽丰田bZ3排第五。

尽管TOP10车型中德系仍占有五个席位,但其中四款是老面孔,smart精灵#1的成功很大程度上归功于吉利。铂智3X和东风日产N7有了一定的“网红车”气象。铂智3X全面对标中国新势力,售价仅10.98-15.98万元,采用广汽自主的电动平台和三电技术,并有Momenta的辅助驾驶。2026年,铂智3X还推出了优惠促销活动,降价一万元,并承诺对电池过度衰减、自燃和智能泊车辅助事故负责。

东风日产N7则以“日产大沙发”和冰箱、“彩电”与新势力竞争,价格相对经济实惠,一度月销破万,但近期销量有所下滑。除了这两款热销车,一汽丰田的bZ3、bZ5,马自达EZ-60、EZ-6也表现出色。然而,本田的新车型烨S7、P7竞争力不强,销量不佳。

回顾日系在中国市场的表现,一开始受总部动力技术路线影响,对纯电并不认同。在中国品牌大规模推广『新能源』车型后,日系品牌才开始推出新品,但由于缺乏自研准备或竞争力不足,借助中方力量的产品性价比和品牌印象都失去了传统燃油车领域的优势。

相比之下,德系品牌的表现令人惋惜。德系从研发到产品布局『新能源』较早,有一定市场基础,但在『新能源』大普及阶段却突然泄力。2025年合资『新能源』销量TOP10车型中,德系还有五款,但都在下跌。大众ID3销量3.89万辆,同比暴跌近六成;宝马i3销量2.29万辆,同样暴跌一半以上;smart精灵#1、大众ID.4 Crozz和大众ID.4 X销量分别下跌14%、54%和55%。

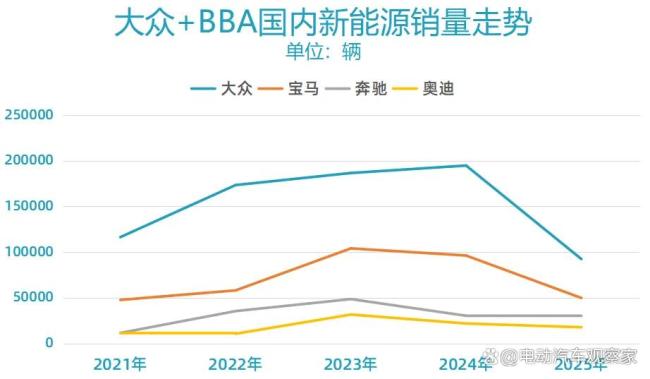

德系品牌如宝马最先发力,凭借5系插混等车型打开局面,后来又推出i系列。但在插混增程大爆发时,宝马放弃了插混路线。大众推出MEB和PPE平台,试图反击,但三电技术相对中国竞品没有优势,软件方面也存在问题。奔驰也推出了EVA纯电架构车型,但同样不受欢迎。2025年11月,奔驰推出的CLA纯电车型虽然采用了最新的MMA纯电800V架构,但当年累计销量也没有超过2000辆。

展望后市,宝马将在2026年推出新世代车型,采用纯电架构并有中国智能企业赋能。大众将借力小鹏的软件和『芯片』。尽管后招不断,但时机已经有点晚。

随着中国品牌引领『新能源』潮流,传统外资品牌的优势逐渐消失。中国品牌在『新能源』汽车的上半场之战中明显占据优势。即使合资品牌能抢回一些市场,价值链已经重塑。『新能源』汽车的重要成本项如电池、电机、电控等部件大多由中国企业提供,利润留在国内。合资品牌面临的难题也是中国传统汽车品牌的难题。以前中国车企为合资国外品牌打工,以后又为谁打工呢?