掺铒光纤放大器 (EDFA) 是光通信系统中的关键组件,用于放大光纤上传输的光信号。它采用一段掺有铒离子的光纤作为放大介质。当微弱的光信号穿过掺铒区域并暴露于特定波长的泵浦激光器时,铒离子被激发并发射额外的光子,从而有效地放大输入信号。EDFA技术在长途电信中特别有价值,因为它可以放大信号,而无需昂贵的电子再生,从而能够在庞大的光网络上进行高速数据传输。EDFA的宽带宽和低噪声特性使其成为现代光通信系统的重要组成部分,有助于确保光纤网络上高效可靠的数据传输。

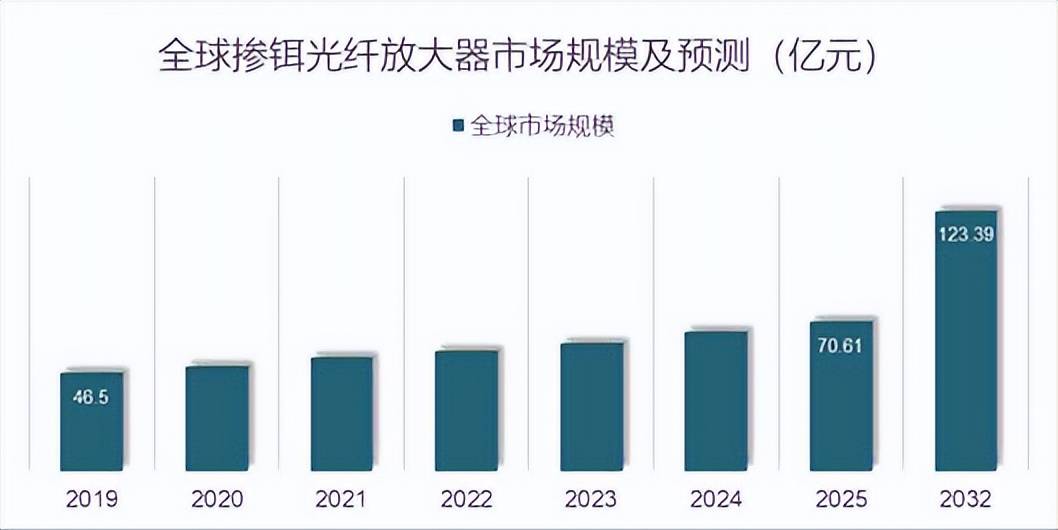

根据问可汇(WENKH)深度研究分析,2025年全球掺铒光纤放大器的市场规模达到71亿元。随着全球数据流量激增和高速通信网络建设的加速,电信运营商对高性能光传输设备的依赖不断增强,对信号放大器的需求随之上升。掺铒光纤放大器具备低噪声、高增益等优势,成为长距离通信系统中的关键组件,推动其市场规模持续扩大,未来预计以8.30%的年复合增长率增长至2032年的123亿元。

资料来源:问可汇(WENKH)研究整理,2025

资料来源:问可汇(WENKH)研究整理,2025

根据问可汇(WENKH)深度研究分析,全球掺铒光纤放大器市场竞争十分激烈,主要生产商包括Finisar (II-VI Incorporated)、VIAVI Solutions Inc.、Lumentum、光迅科技、Cisco、IPG Photonics、昂纳科技、Keopsys、无锡德科立光电子、Emcore、Thorlabs等,以下将简要介绍几家掺铒光纤放大器市场代表性企业。

jrhz.infoFinisar (II-VI Incorporated):Finisar,现为II-VI Incorporated(艾法斯集团)旗下关键成员,是全球光通信组件与子系统的技术先驱。公司专注于高速光收发模块、VCSEL激光器、光引擎及WSS(可调波分复用交换器)等核心光电子产品,广泛服务于『数据中心』、城域网、长途骨干传输和5G前传系统。Finisar在硅光子、DFB/EML激光封装和热管理等方面拥有深厚专利布局,其基于Co-Packaged Optics与800G PAM4模块的解决方案正成为高性能计算(HPC)和AI集群系统的关键支撑。被II-VI收购后,Finisar的垂直整合优势显著增强,结合II-VI在光学镀膜、晶体材料(如InP、SiC)与微加工工艺方面的技术,使其在光电一体化、高密度封装与多波长集成方向实现全栈式突破,正重塑下一代高速光互联格局。

光迅科技:光迅科技(Accelink Technologies)是中国光通信领域的龙头企业,专注于光器件、模块及子系统的研发与制造,具备完整的从『芯片』设计、晶圆加工到器件封装、模块集成的垂直整合能力。其产品涵盖高速光模块(100G/200G/400G)、无源器件(AWG、VOA、光开关)及有源『芯片』(TOSA/ROSA/EML),广泛应用于运营商传输网、『数据中心』互联、无线🛜接入及5G前传等场景。光迅通过自研InP与GaAs平台并结合共封装光学(CPO)与硅光技术,逐步推进硅光收发集成及多通道并行模块商用化。其高速率、高集成度和低功耗产品已具备与国际巨头比肩的能力,正推动中国光器件产业链向更高端、更自主的方向演进,是国家“新基建”战略中关键光互联环节的重要一环。

昂纳科技:昂纳科技集团(O-Net Technologies)是一家总部位于香港的光通信与光电集成解决方案提供商,业务覆盖高速光模块、精密光学元件、工业自动化与传感器系统等多个领域。其光通信板块聚焦于400G/800G高速模块、光引擎、可调谐激光器(Tunable Laser)及光波导封装技术,具备从LD/PD『芯片』设计、光学封装到系统级集成的完整链条。昂纳在自由空间光学对准、微型光学结构和自动化精密组装方面具备独特优势,支持其在5G、『数据中心』与车载光雷达市场的快速渗透。此外,公司亦在MEMS调制、飞秒激光器和激光干涉仪方向构建多元化布局,通过横向技术延伸推动其向工业4.0与AIoT系统提供核心光电部件,逐渐形成“光-电-控”一体化解决方案平台。

Lumentum:Lumentum是全球领先的光子学创新企业,源自JDSU拆分,专注于光通信、高功率激光器与3D感知技术三大核心业务。其通信产品线涵盖高速可调激光器(Tunable Transmitter)、ROADM子系统、相干收发器(Coherent Optics)及用于城域与骨干网的模块化子系统,广泛部署于全球大型云服务商与电信运营商网络中。Lumentum 在光子集成、窄线宽激光、WSS可调波分器件与数字信号处理(DSP)方面具备深厚积累,亦积极推动硅光与混合集成光电平台的规模化量产。

在消费电子领域,Lumentum是全球主要的VCSEL供应商,其3D感知模组广泛用于智能终端、AR设备及自动驾驶系统。通过聚焦“Photonics as a Platform”,Lumentum正将其技术延伸至量子通信、激光制造与医疗光学等高增长赛道。

Cisco:Cisco Systems 是全球网络设备与系统级解决方案的领导者,其业务覆盖IP路由、交换、网络安全、协作通信以及『数据中心』基础设施。随着AI、云计算和边缘网络的迅猛发展,Cisco大力推进其Silicon One『芯片』平台和Optical Networking战略,形成以“自研ASIC+软件定义网络+高速光互联”为核心的新一代架构。公司通过并购(如Acacia、Luxtera)进入相干光模块、硅光『芯片』和CPO(共封装光学)等关键领域,打造端到端高速光通信能力。Cisco强调从“控制平面”向“智能数据平面”的演进,其Intent-Based Networking平台结合AI运维和可编程网络架构,正构建智能、安全、低时延的下一代『互联网』底座。

此外,在网络安全与零信任架构领域,Cisco凭借其SecureX和ThousandEyes平台,实现了从『芯片』到云的深度安全防护闭环。

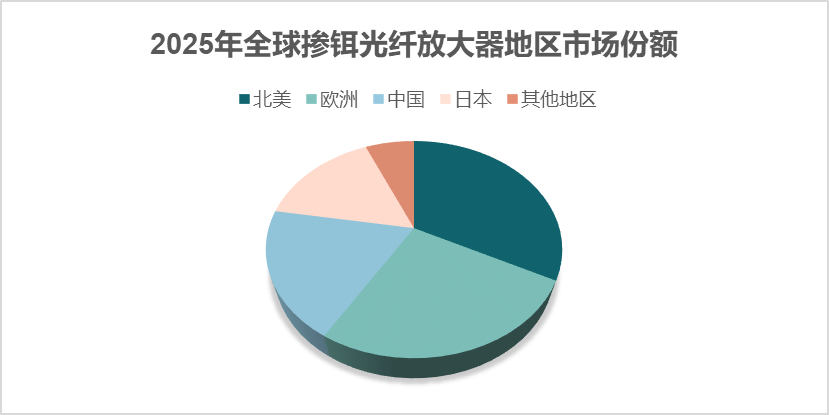

全球掺铒光纤放大器市场区域分布根据问可汇(WENKH)深度研究分析,掺铒光纤放大器市场在全球通信基础设施不断升级的背景下呈现出区域性发展格局。北美地区依托其成熟的电信网络和高速『数据中心』建设,以美国为主导,市场需求稳健增长,具备较强的技术研发能力和系统集成优势,本土企业在高端EDFA模块和定制化解决方案方面占据竞争优势,国际性企业通常在该区域设有产品创新和系统验证基地,以保持对北美运营商需求的快速响应。

欧洲市场以德国、英国、法国等国为核心,注重网络安全与光通信系统效率提升,政策支持力度较强,当地市场更侧重中高端应用和特种通信场景,国际企业在欧洲广泛布局售后服务和工程技术支持中心,增强与本地客户的互动能力。

亚太地区是全球掺铒光纤放大器需求增长最快的区域,中国、日本、韩国和印度是主要市场,中国市场受益于骨干网升级和5G大规模部署,光通信产业链完善,EDFA需求保持高增长态势,国内厂商逐步提升技术水平并进入国际市场。日本与韩国专注于高精度制造和高稳定性产品应用,在超高速通信和科研设备领域建立了较强竞争力,企业通过与全球通信设备商的合作实现产品的广泛出口。印度市场正处于基础设施加速阶段,推动EDFA在长距离传输和光接入网中的应用扩展,成为国际品牌布局中低端市场的重要方向。

中东及非洲市场以新兴数字基础设施建设为核心,多个国家推动跨境光缆项目和『数据中心』建设,EDFA需求处于逐步释放阶段,国际企业在该区域主要通过代理渠道与本地集成商合作,建立初步销售和服务体系。拉丁美洲以巴西和墨西哥为代表,通信网络升级需求推动EDFA市场缓慢发展,区域内产业基础较为薄弱,依赖进口产品满足工程项目所需,部分国际厂商通过合作建立本地化组装或技术支持中心,提升市场响应能力。

资料来源:问可汇(WENKH)研究整理,2025

资料来源:问可汇(WENKH)研究整理,2025

根据问可汇(WENKH)深度研究分析,掺铒光纤放大器(EDFA)是现代光通信系统中的关键器件,广泛应用于信号中继、前传与回传链路、科研系统等多个场景,其性能直接关系到系统的增益水平、信噪比以及传输的稳定性。根据结构特性和功能需求的差异,EDFA主要分为两类:EDSMFA(掺铒小模场放大器)和PM EDFA(保偏型掺铒光纤放大器),二者在光学参数、应用领域与市场定位方面呈现出各自的发展路径。

EDSMFA采用小模场直径的单模光纤作为核心,具备高功率密度和优良的放大效率,特别适用于对体积紧凑与高速率有较高要求的通信模块。在『数据中心』互联、5G前传、接入网以及集成光电器件等场景中表现出较强适应性。目前数据显示,单模掺铒光纤放大器在整体EDFA市场中占比达到63%,其中EDSMFA是出货量最多的主力产品。其产业链相对成熟,生产工艺与成本结构持续优化,加之良好的小型化兼容性,使其在批量化商用中具备明显的规模化优势。

PM EDFA则基于保偏光纤结构设计,能够稳定保持信号的偏振状态,适用于对偏振特性敏感的应用场景,如量子通信、光纤陀螺仪、干涉测量和相干光探测等。随着对极端工况下高灵敏度与高稳定性系统的需求不断增长,PM EDFA在科研、高端传感和安全通信等领域的应用逐渐拓展,市场潜力逐步释放。虽然目前在整体市场中的占比仍相对较小,但受益于新兴应用的带动,其年增长率已超过传统EDFA,是现阶段增长速度最快的细分类型之一。

从市场结构来看,EDSMFA凭借其广泛的适配性与高出货规模,在应用数量与覆盖范围上具有显著领先优势。而PM EDFA则代表了以高精度、高附加值为导向的细分市场方向。两者的发展态势显示,未来掺铒光纤放大器市场将沿着通用化应用和专用化高端场景两条主线并行演进,推动整体行业向更高性能、更广应用的多元化格局迈进。

从下游应用层面研究,掺铒光纤放大器(EDFA)在多种光学系统中扮演着核心角色,凭借其优异的放大性能、宽广的增益带宽以及出色的信号稳定性,在实现长距离、低损耗的光传输方面不可或缺。其主要应用覆盖光纤通信、光纤传感以及包括科研、量子信息传输、高精度测量在内的特种光学领域,不同应用场景对EDFA的性能指标提出多样化要求,推动其器件结构与技术参数不断细化与分化。

在光纤通信领域,EDFA已被广泛部署于主干网络和接入网络中,承担中继放大、波分复用系统功率均衡等关键任务,形成成熟的应用体系。特别是在长距离骨干传输、高速『数据中心』互联以及5G前传等场景中,其高信噪比和宽带覆盖能力有效保障信号完整性与传输效率,是当前市场应用最为广泛、体量最大的板块。根据现有数据,通信仍是EDFA使用量最高的领域,维持稳定的主导地位。

光纤传感作为近年来快速崛起的应用方向,伴随结构健康监测、油气管网探测、电力设备状态监控与地质灾害预警等需求增加,对信号放大器的性能提出了更高要求。在分布式光纤传感系统中,如DAS(分布式声波传感)与DTS(分布式温度传感),EDFA被用于提升信号强度📶、延伸监测距离与增强识别能力。相较通信应用的成熟与稳定,传感市场展现出更强的增长动能,成为近年带动EDFA市场扩展的核心新兴力量。

其他特种应用领域则集中于高精度科研、激光雷达、光谱分析、量子通信等前沿场景。这些场合对EDFA提出更高的定制化、低噪声和极致稳定性的技术要求,尽管整体市场规模较小,但在光子技术和基础科研领域具有关键地位,具备较高附加值和战略意义。

综合目前市场结构来看,光纤通信仍是掺铒光纤放大器应用的主体,贡献主要出货量与市场份额。而光纤传感则以显著的增长速度成为最具潜力的增长极,受益于工业智能化与安全监测需求的持续释放,正推动EDFA应用结构由单一通信向多元场景演化,加速整个产业的拓展与升级。

*本文内容皆为问可汇原创,如需转载或引用,务必注明出处。如有违背,我司将保留追究法律责任的权力。

以上数据来源于问可汇发布的市场分析报告《全球与中国掺铒光纤放大器市场规模、竞争格局及产业链研究报告2025》。问可汇精研细分行业研究。在化工、电子和『半导体』、医疗、机械设备、消费等领域提供市场研究报告、定制化调研、行业白皮书、专项调研、可行性报告等,专注于市场现状及预测、企业竞争分析、市场前景分析、企业定位。以专业数据与深刻洞察助力企业决策,推动合作共赢。