全球最大的晶圆代工厂台积电(TSM.US)公布了截至2025年12月31日止的第4财季业绩,也是第一家最具代表性的AI科技企业公布了季度业绩。

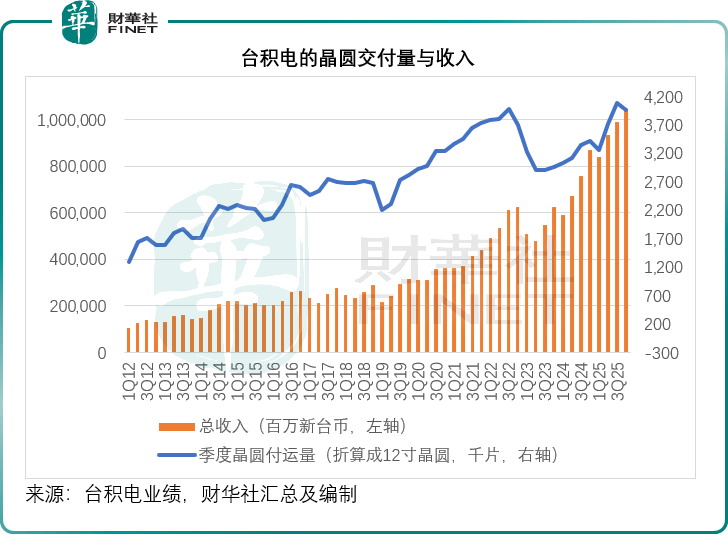

在AI算力需求飙升的带动下,台积电的最新财季业绩再创新高。第4季,其晶圆交付量(折算成12寸晶圆)同比增长15.89%,至396.1万片,季度收入则按年增长20.45%,至1.05万亿新台币,见下图,全年收入同比增长31.60%,至3.81万亿新台币。

3纳米贡献进一步扩大

从技术制程来看,最先进的3纳米进程产品贡献了其第4季收入的28%,比上年同期高出2个百分点,较上季高出5个百分点,而5纳米和7纳米制程产品的收入占比分别为35%和14%,合计来看,7纳米以下(先进制程)产品收入贡献占了其合计晶圆收入的77%,而上年同期和上个季度的占比均为74%。

从全年收入来看,3纳米的占比为24%,而5纳米和7纳米的收入占比分别为36%和14%,7纳米以下制程的总收入占比达到74%,较2024年的69%高出5个百分点。

算力依然是最大需求

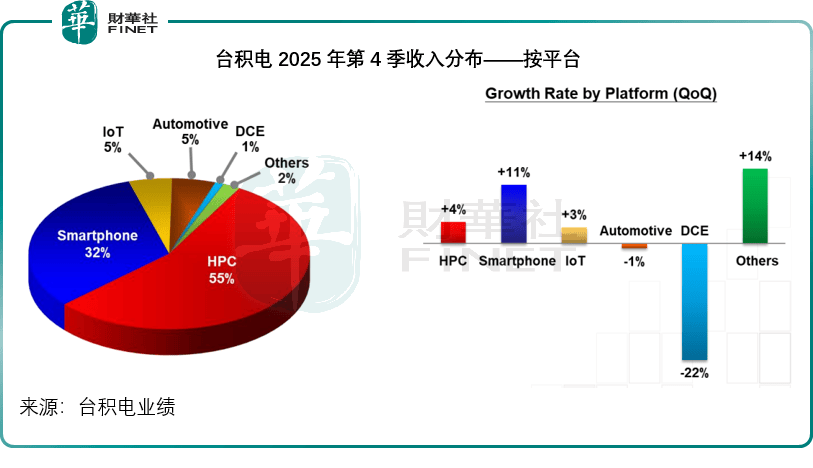

从平台来看,高性能计算(HPC)依然是其最大的收入来源,于2025年第4季的收入占比达到55%,较上年同期高出2个百分点,但较上季低2个百分点;智能电话的占比则维持在32%的水平,较上年同期低3个百分点,但较上季增长2个百分点。

较2025年第三季度,智能电话的需求明显反弹,第4季的收入环比增幅为11%,而高性能计算增幅则为4%,数字消费电子产品则下降22%,汽车微跌1%,见下图。

盈利能力再超预期

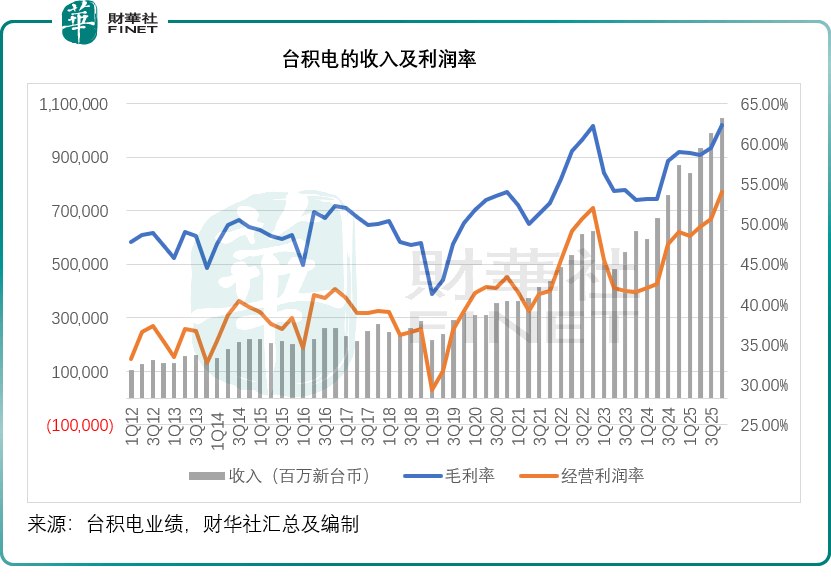

由于成本改善、有利的汇率变动和产能使用率进一步提升,其2025年第4季毛利率达到62.3%,高于之前提供的指引区间59.0%至61.0%,按年提升3.3个百分点,按季上升2.8个百分点。

全年来看,2025年毛利率为59.9%,按年上升3.8个百分点,主要因为产能利用率上升和成本优化,抵消了不利的汇兑影响和海外晶圆厂的利润率摊稀影响。

2025年第4季的经营利润率按年提升5个百分点、按季提升3.4个百分点,至54.0%,也远超之前提供的指引区间49.0%-51.0%,主要原因的是成本效率有所提升。

全年来看,其经营利润率达到50.8%,按年上升5.1个百分点,得益于经营杠杆的改善。

在此推动下,台积电的第4季股东应占净利润按年增长34.98%,至5,057.44亿新台币,季度股本回报率(ROE)为38.8%,按年提升2.6个百分点,按季提升1.1个百分点。

全年来看,台积电的2025年股东应占净利润为1.72万亿新台币,按年增长46.42%,股本回报率(ROE)为35.4%,按年提升5.1个百分点。

台积电2026年第1季展望

台积电也为2026年第1季业绩提供了指引,预计毛利率按中位数计算将上升170个基点至64%,将得益于持续的成本改善努力,包括生产效率和产能利用率的提升,抵消海外晶圆厂的持续稀释。

管理层在业绩发布会上对2026年的展望提出了六个影响因素。

一方面,管理层预计2026年的整体产能使用率将适度提高,N3毛利率预计会在2026年的某个时候超越公司的平均水平。

同时,台积电也在提高晶圆厂的生产效率以提升产量,并在加强跨节点产能优化,包括在N7、N5和N3节点之间灵活调配产能以优化盈利能力。

另一方面,管理层预计随着海外扩张规模的扩大,未来几年海外晶圆厂产能爬坡对毛利率的稀释效应,初期在2%-3%之间,后期将扩大至3%-4%。此外,其2纳米技术的初期爬坡将在今年下半年开始对其毛利率构成负面影响,预计2026年全年稀释效应在2%-3%之间。

另外,无法控制的汇率波动也会对其2026年业绩带来影响。

台积电的资本开支预算

2025年第4季和2025年全年,台积电的资本开支分别为3,569.1亿新台币和1.27万亿新台币(约合409亿美元💵),分别按年下降1.39%和按年上升33.10%。

当全世界都在为AI拼命的时候,作为算力支撑的台积电也不例外,其2025年全年的资本开支有明显上升,而且这一趋势会延续至未来几年。该公司预计2026年的资本开支预算在520亿美元💵至560亿美元💵之间,约70%-80%将分配给先进制程技术,10%用于特殊技术,约10%-20%将用于先进封装、测试、光罩制造及其他项目。

管理层也提到,由于领先节点的成本上升,台积电面临着日益增加的制造成本挑战。例如,设备成本变得越来越昂贵,制程复杂度也在增加。因此,建造每月1,000片晶圆产能的N2制程所需的资本支出金额,远高于N3制程每月1,000片产能所需的金额。A14制程的每千片产能资本支出成本将更高,同时台积电还面临着来自全球制造布局扩张、特殊技术的新投资以及通胀成本带来的额外成本挑战,这些都导致了更高的资本支出水平。

不过,管理层表示会保持战略性定价以体现其价值,并与供应商合作优化成本效率,同时提升产量和在晶圆厂运营中推动更大的跨节点产能优化以提升盈利能力。在这些努力下,管理层认为长期保持毛利率在56%以上水平可以实现。

魏哲家的行业预测

魏哲家每回在台积电的季度业绩发布会上,都会谈及行业发展与预测,这次也不例外。

他估算,他所定义的“代工业2.0”(包括所有逻辑晶圆制造、封装、测试、光罩制造等)的产业平均增幅为16%,而台积电以美元💵计的营收增长35.9%超越了行业平均水平。

他预计,在AI相关需求的强劲支撑下,2026年代工业2.0的产业平均增幅或达14%,而台积电的增幅则有望接近30%。

他指出,2025年AI加速器的营收占其总收入的19%,展望未来,AI模型在消费、企业和主权AI领域的使用率正在上升,推动了对算力的需求,从而支持了对先进晶圆的强劲需求,这对于台积电来说都是机遇。

为此,台积电会继续提升产能,加大资本开支以支持客户未来的成长,会尽最大可能将现有晶圆厂的进度提前,并提高生产效率和实现跨节点的产能优化。

与此同时,他上调了对AI加速器的营收增长预测,预计2024年至2029年五年的复合年增幅达到55%-60%,而其长期营收的复合年增幅或接近25%。AI加速器将是其营收增长的最大来源,但『智能手机』、高性能计算、物联网和汽车四个平台也将发挥推动作用。

产能方面,管理层表示美国第3座晶圆厂的建设已经启动,正在申请许可开始第4家晶圆厂和第4家先进封装厂的建设,并刚刚购买了附近的大型土地以支持其扩张计划,其打算在亚利桑那州扩展成一个独立的超级晶圆厂集群,以满足客户需求。

在日本熊本的第一家特殊技术晶圆厂已于2024年底开始量产,良率很好,第二家晶圆厂的建设也已启动,其技术和产能爬坡将取决于客户需求和市场状况。

欧洲方面,已获得当地承诺,在德国德累斯顿的特殊技术晶圆厂建设正按计划进行,产能爬坡计划将取决于客户需求和市场状况。

在新竹和高雄科学园区准备多个阶段的2纳米晶圆厂,未来几年会在当地投资于先进制程和先进封装设施。

最后,魏哲家提到了N2和A16的最新进展:N2于2025年第4季在新竹和高雄基地进入量产,良率良好,也看到来自『智能手机』和高性能运算AI应用的强劲需求,并预计在2026年快速爬坡。同时,台积电推出了作为N2家族延伸的N2P。N2P在N2基础上具有进一步的性能和功耗优势,计划于今年下半年量产。

台积电还推出了具备业界最佳超级供电轨特性的A16技术。A16最适合具有复杂信号路径和密集供电网络的高效能运算产品。量产进度正按计划于2026年下半年进行。

有意思的是,在业绩发布会上,有分析员问到竞争对手英特尔(INTC.US)获得特朗普支持,『英伟达』(NVDA.US)既投资英特尔又成为其客户,传闻苹果(AAPL.US)也会投资英特尔并进行合作,台积电是否担心市场份额的流失,管理层表示并不担心,因为一项技术的演变很复杂,且需要的时间很长,有信心台积电能保持业务发展。

作者:毛婷