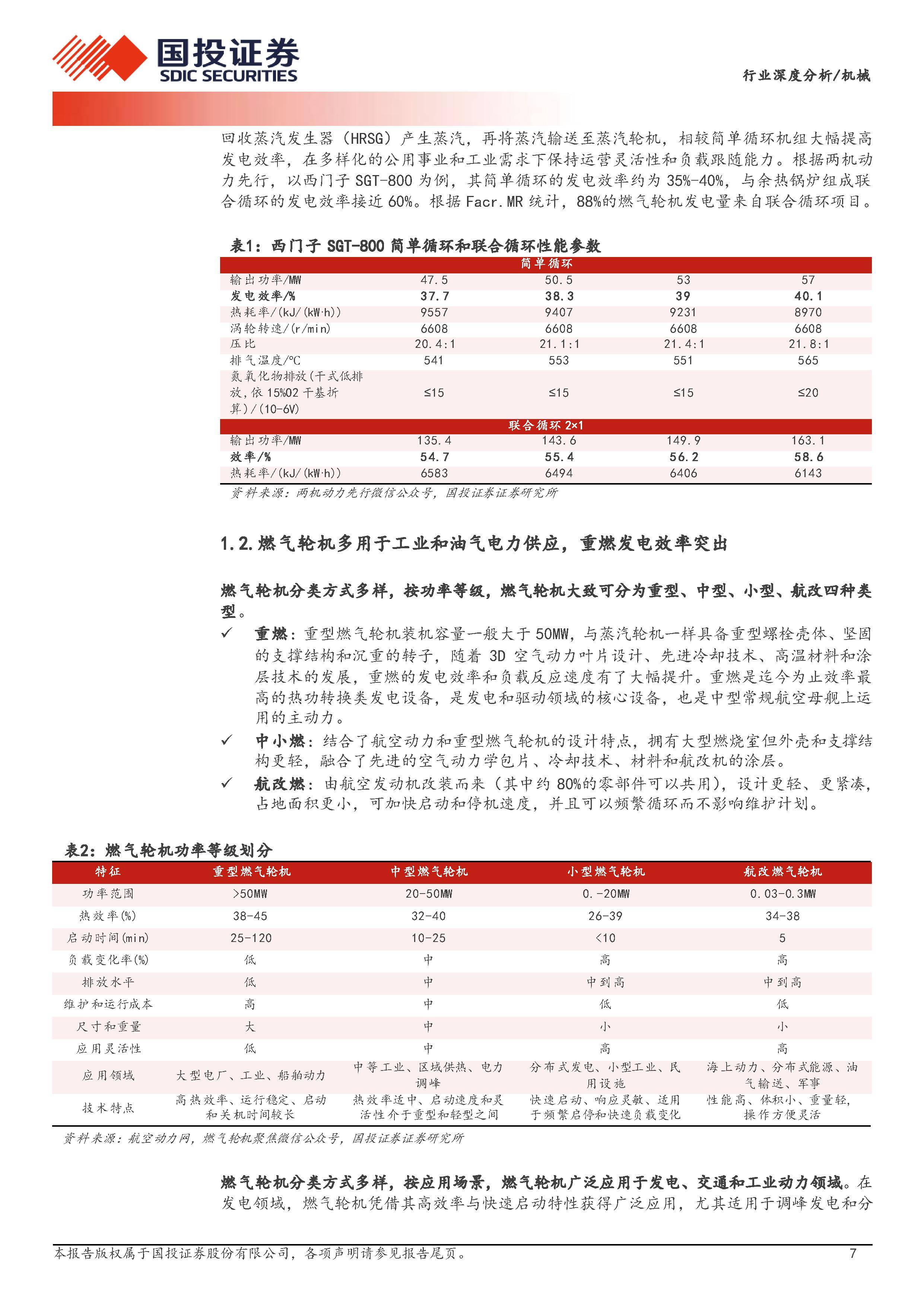

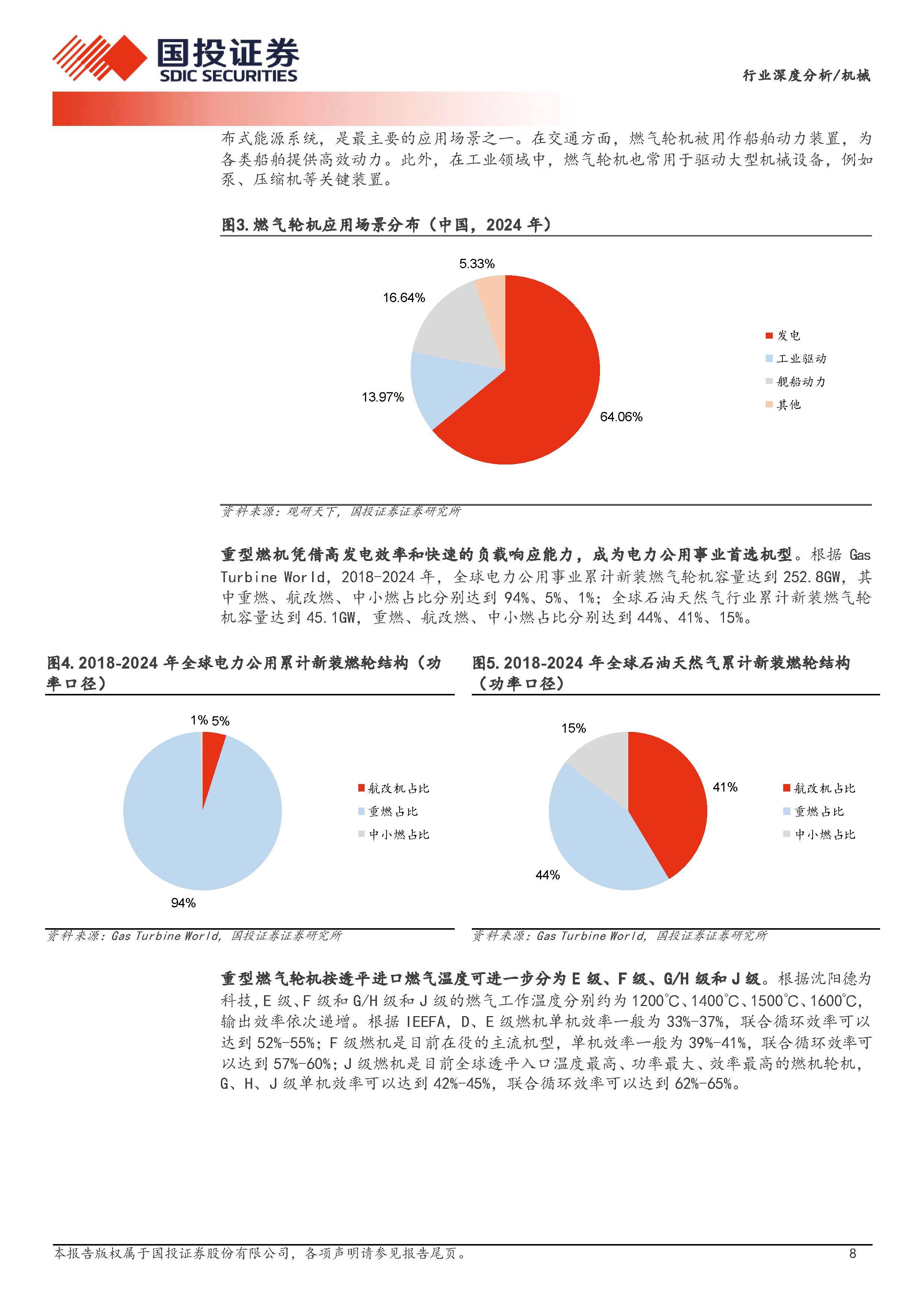

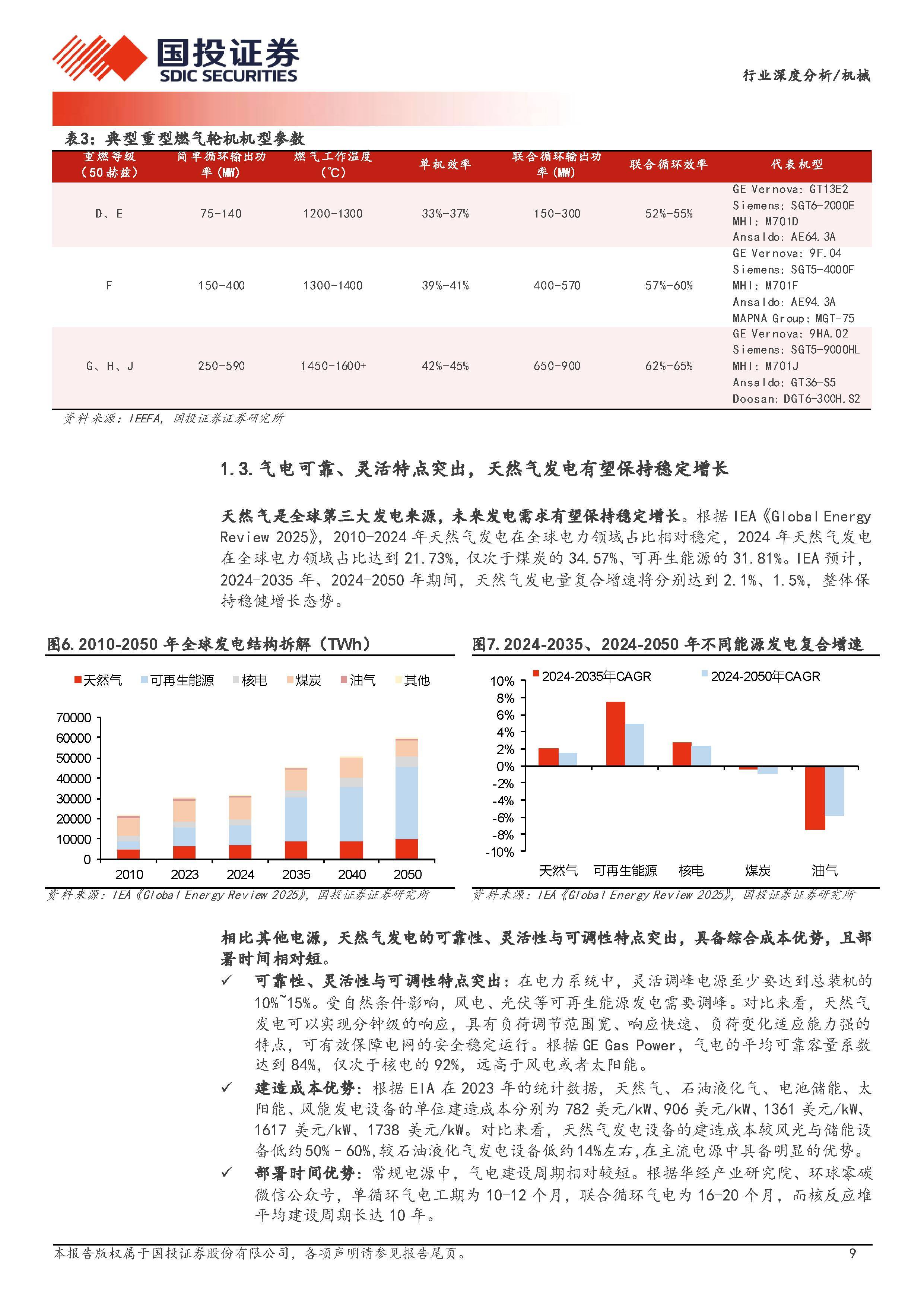

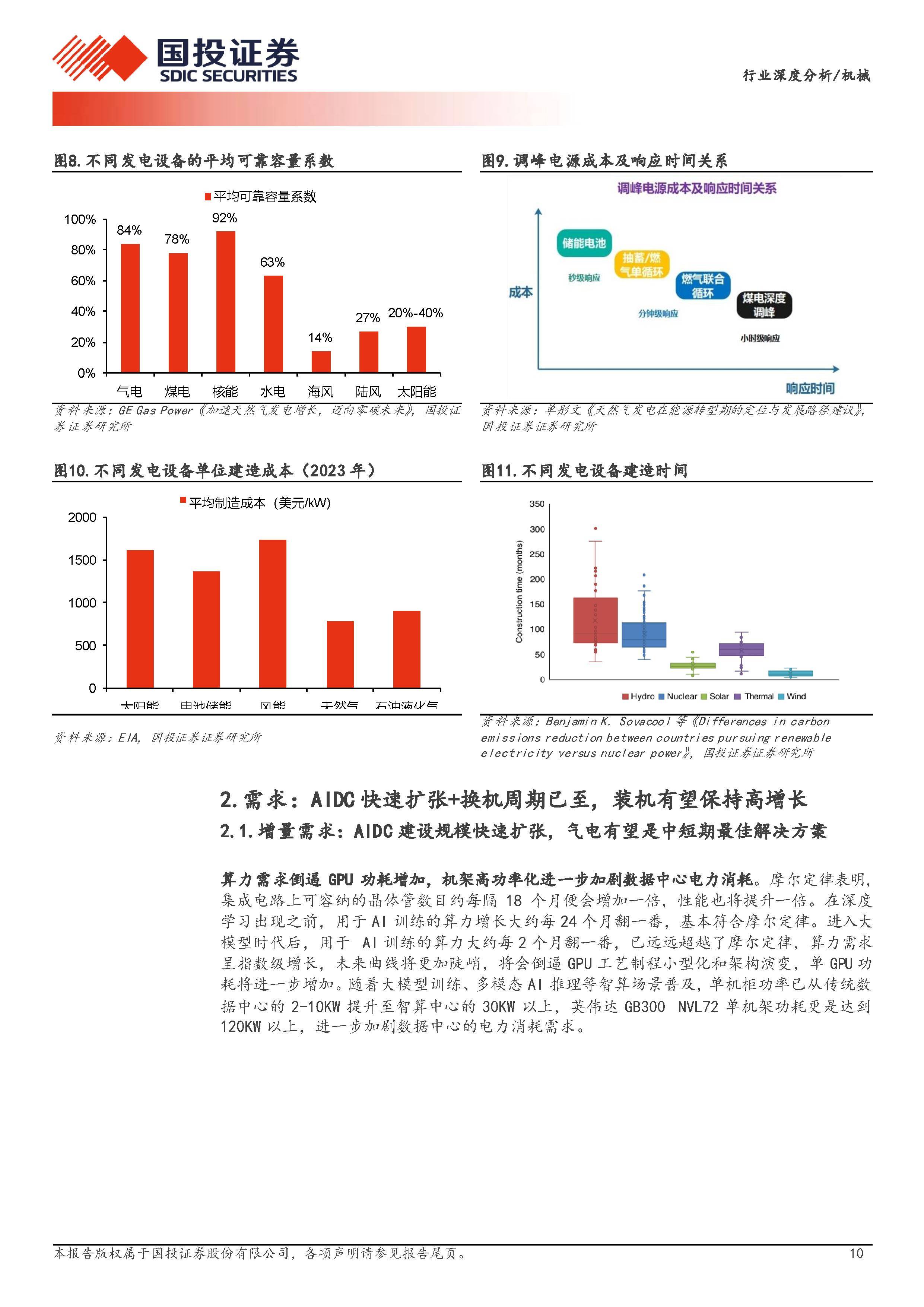

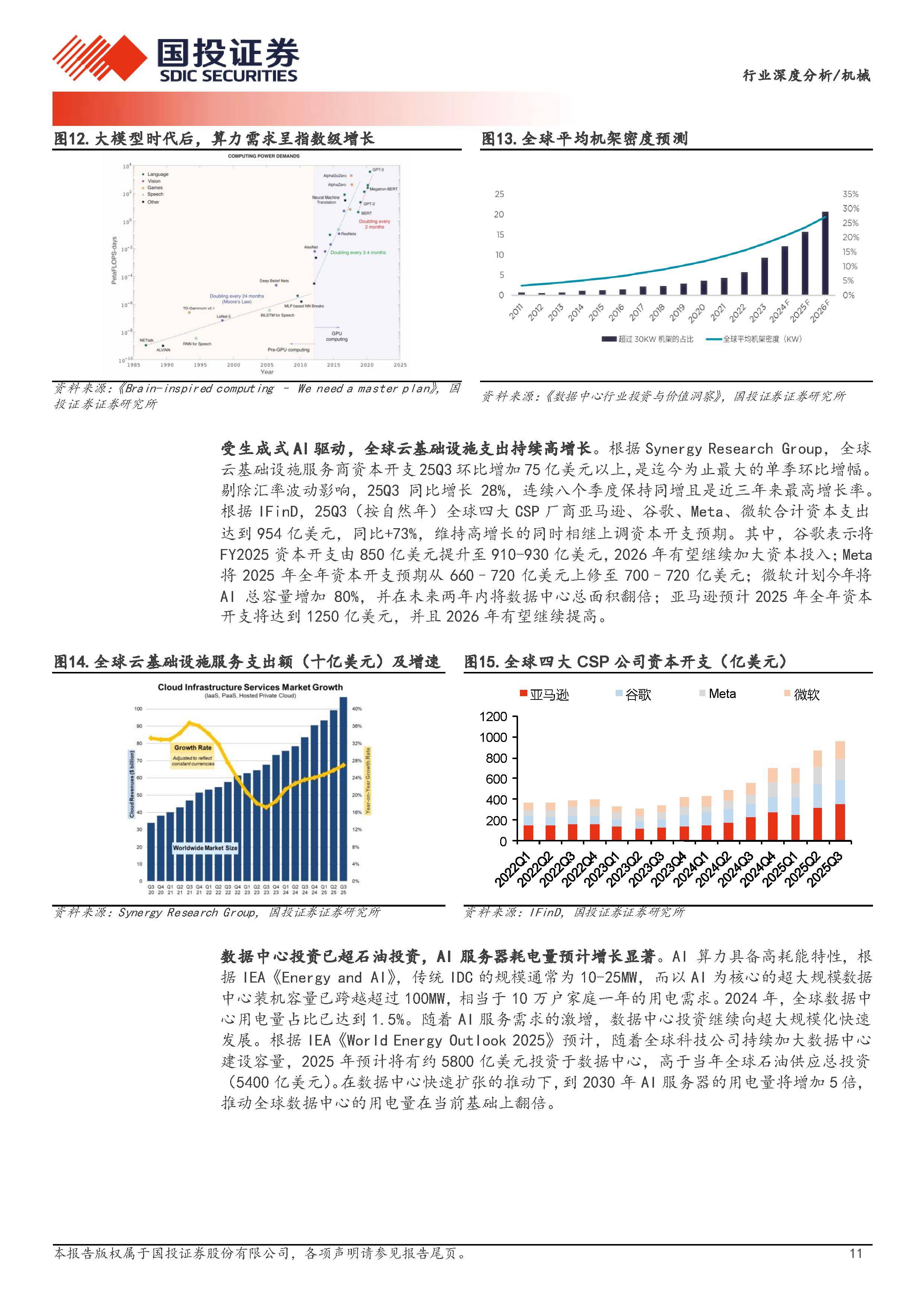

在全球人工智能『数据中心』(AIDC)迅猛扩张的背景下,燃气轮机作为高效、灵活、可靠的中短期供电解决方案,正迎来新一轮高景气周期。报告指出,美国AIDC用电需求激增,而电网基础设施老化严重,难以支撑高可靠性供电要求。燃气轮机凭借建设周期短(16–20个月)、响应速度快、可靠性高等优势,已成为美国『数据中心』最大电力来源,2024年供电占比达40%,预计到2035年将超过50%。基于McKinsey与IEA等多方数据测算,2026–2030年全球『数据中心』对应的燃气轮机年均新增装机需求有望超30GW,较2016–2023年均水平增长逾50%。

与此同时,全球燃气轮机市场供给高度集中,GE Vernova、西门子能源与三菱重工三大巨头合计市占率约85%。尽管三家企业已纷纷宣布扩产计划,但核心零部件——尤其是涡轮叶片——因技术壁垒高、制造工艺复杂,叠加航空发动机市场同步高景气,导致全球产能持续紧俏。国际龙头如PCC、HWM等优先保障航发订单,进一步加剧燃机供应链瓶颈。这一结构性缺口为具备技术实力和客户卡位优势的中国供应链企业提供了历史性切入机遇。

报告重点推荐应流股份、鹰普精密、豪迈科技、杰瑞股份、联德股份、博盈特焊、崇德科技等国产优质企业。这些公司已在两机叶片、铸件、滑动轴承、HRSG余热锅炉、燃机发电系统等关键环节实现突破,并深度绑定西门子、GE、贝克休斯等国际头部客户。随着国产替代加速及海外订单放量,相关企业有望在本轮全球燃机景气周期中显著受益,业绩增长确定性高。

以下为报告节选内容