去年以来,『机器人』️产业的上市热潮在资本市场持续升温。作为『机器人』️赛道中应用成熟且潜力巨大的细分领域,工业『机器人』️企业纷纷将港股作为登陆资本市场的重要目的地。

除仓储『机器人』️供应商极智嘉(02590.HK)和人形+仓储多场景覆盖的厂商优必选(09880.HK)成功登陆港交所外,排队上市的工业『机器人』️企业数目众多。

移动操作『机器人』️标杆优艾智合、仓储『机器人』️独角兽快仓智能(被传已秘密递表)、工业仓储AGV龙头迦智科技、多关节『机器人』️龙头珞石『机器人』️、专注激光导航AMR的斯坦德『机器人』️等。

近日,又一家仓储『机器人』️巨头向港交所发起冲击,深圳市海柔创新智能科技集团股份有限公司(下称“海柔创新”)拟登陆港交所主板,角逐港股“ACR第一股”。这家头顶“全球最大箱式仓储『机器人』️(ACR)解决方案提供商”光环的企业,正处于高速成长期,但“增收不增利”的特征同样显著,此次IPO或将成为其缓解资金压力、接受市场检验的关键一役。

超百亿估值独角兽,股东及客户阵营豪华

海柔创新的核心业务聚焦于一体化自动化箱式仓储『机器人』️(ACR)解决方案,专注于解决仓库中最劳动密集且耗时的拣选环节,通过自动拣选和搬运个别货箱,帮助客户提升存储密度、运营效率并降低劳动成本。

作为ACR品类的开创者,公司已构建起完整的产品矩阵,包括2025年推出的全球首款大规模商用单边爬升ACR解决方案HaiPick Climb,以及覆盖高密度仓储、订单处理等场景的HaiPick Systems系列,产品应用遍及服装时尚、电商零售、3C电子、汽车等多个垂直领域。

在市场地位方面,海柔创新已形成显著优势。根据灼识咨询数据,按2024年收入及出货量计算,公司均位列全球第一,市场份额由2023年的24.2%提升至2024年的31.4%。其背后是一个快速扩张的蓝海市场,资料显示,全球ACR解决方案市场预计2030年将达到人民币910亿元,2024年至2030年复合年增长率高达65.7%,远超同期全球仓储拣选自动化行业15.2%的复合年增速。

海柔创新的客户资源广度与质量值得关注,截至2025年9月30日,公司已与全球超过800家客户订约,根据公司官网,这些客户包括安踏(02020.HK)、波司登(03998.HK)、菜鸟、顺丰(002352.SZ)(06936.HK)、联想(00992.HK)、美的(000333.SZ)(00300.HK)等知名企业。公司的业务足迹已延伸至40多个国家和地区,2025年前三季大陆以外市场订单量占比已超50%,形成了多元化的全球布局。

资本层面,海柔创新早已成为资本宠儿。

成立以来,公司获得五源资本、今日资本、红杉中国、泛大西洋投资、源码资本等多家投资机构的投资。估值方面,公司成功入围胡润研究院发布的《2025全球独角兽榜》榜单,估值达90亿元(单位人民币,下同);而企查查数据则显示,公司最新估值已达130亿元。

高投入换高增长,盈利难题待解

工业『机器人』️行业尤其是仓储『机器人』️领域,具有“高研发投入+长周期回报”的显著特征,高增长与高亏损并存成为行业常态,海柔创新也未能例外。

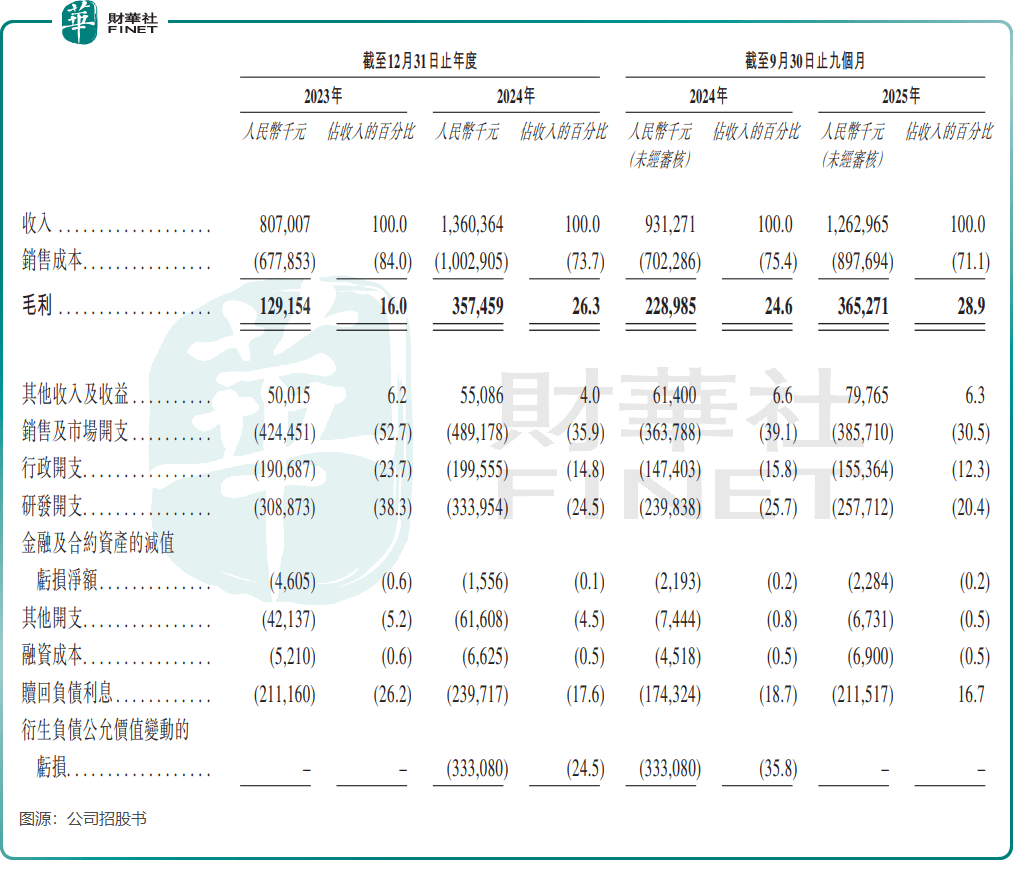

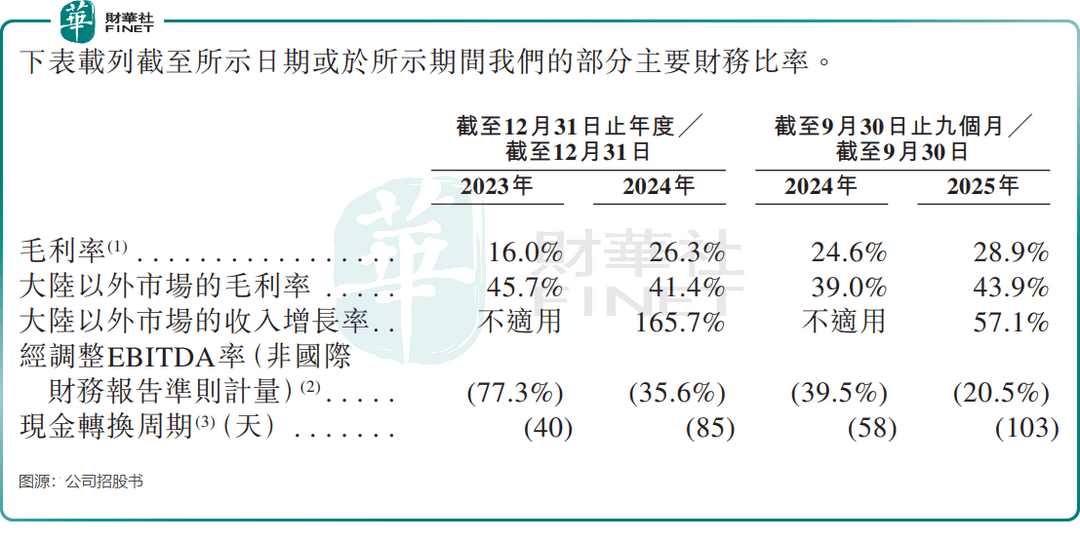

公司的增长轨迹清晰地展现了这一行业特性:2023年至2024年,公司收入从8.07亿元增至13.60亿元,同比增长68.6%;2025年前三季收入进一步增至12.63亿元,保持强劲增长势头。

支撑增长的是持续高额的投入,2023年至2025年前三季,公司研发开支分别达3.09亿元、3.34亿元及2.58亿元,占各期收入比例分别为38.3%、24.5%及20.4%,即便比例逐年下降,但绝对额仍处于高位。

作为技术密集型企业,公司组建了全球ACR市场中规模最大的研发团队,截至2025年9月30日拥有516名研发人员,占员工总数约36%。

与此同时,公司的销售及市场开支、行政开支也持续高企,2023年两者合计占收入比例达76.4%,尽管2025年前三季已降至42.8%,但仍对利润形成显著侵蚀。反映在财务数据上,公司持续录得净亏损,2023年、2024年及2025年前三季净亏损分别为10.09亿元、12.56亿元及5.89亿元,经调整净亏损率虽从2023年的-85.6%改善至2025年前三季的-25.4%,但盈利仍待时日。

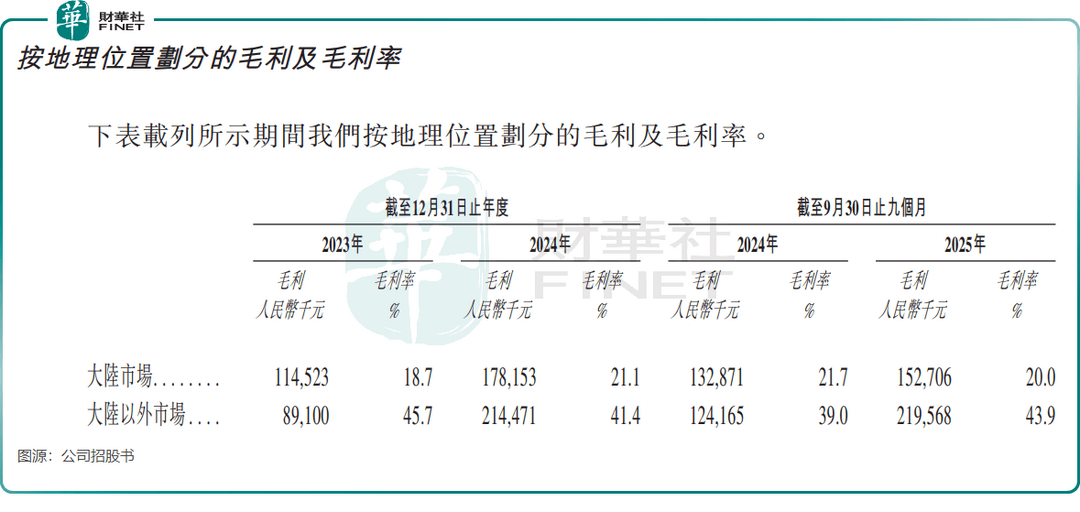

值得关注的是,公司在持续亏损中也呈现出积极变化:客户复购率从2023年的68%提升至2024年的80%,彰显客户忠诚度,有利于未来业务拓展;大陆以外市场毛利率高达43.9%(2025年前三季),显著高于同期大陆市场的20.0%,随着海外业务占比提升,公司整体毛利率已从2023年的16.0%改善至2025年前三季的28.9%,业务结构持续优化。

资金压力隐忧:负债高企与现金消耗

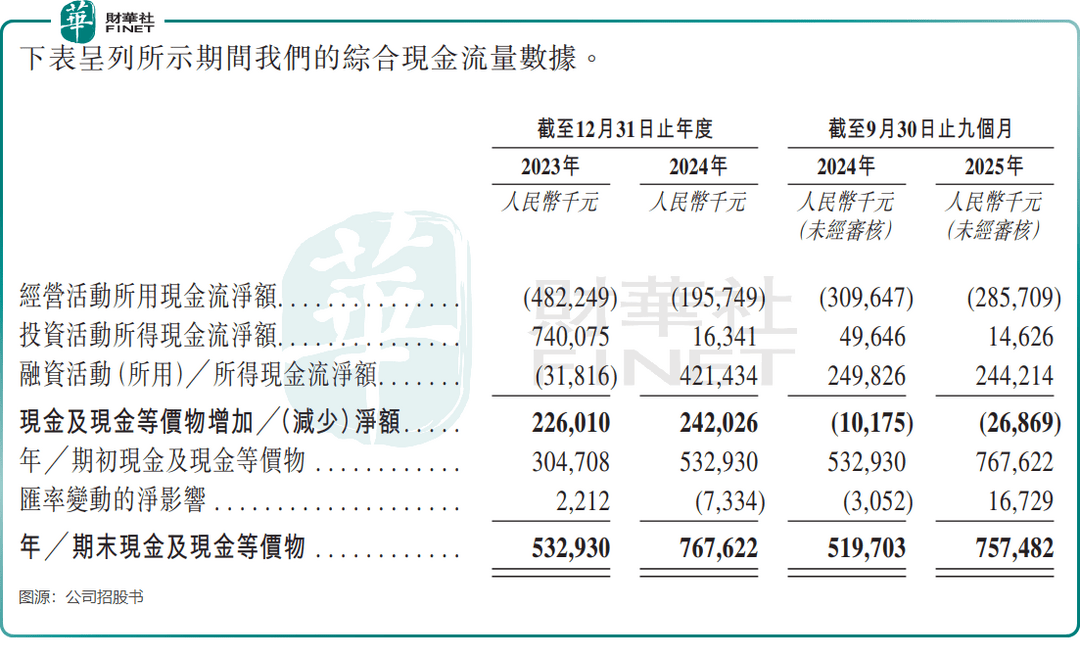

高速扩张背后,海柔创新面临着不容忽视的资金压力。公司经营活动现金流持续净流出,2023年、2024年及2025年前三季分别净流出4.82亿元、1.96亿元及2.86亿元,尽管2024年流出规模有所收窄,但2025年前三季又有所扩大。

公司负债规模处于高位,截至2025年9月30日,负债总额高达65.95亿元,其中流动负债63.88亿元,负债净额38.79亿元。这一局面主要由巨额赎回负债(与前期融资条款相关)构成,而经营活动持续的现金消耗,进一步加剧了整体资金周转压力。

截至2025年9月30日,公司现金及现金等价物为7.57亿元,虽能满足未来12个月运营需求,但面对持续的投入需求,资金压力仍不容忽视。

此次冲刺港股IPO,海柔创新计划将募资净额用于技术升级、全球制造业务扩张、商业触达范围拓展、人才团队建设及营运资金补充。在ACR赛道即将迎来爆发式增长的前夜,公司能否通过资本市场破解资金瓶颈,将技术优势和市场份额转化为持续盈利,仍有待市场检验。

对于投资者而言,海柔创新既是黄金赛道的领跑者,也带着成长型科技企业的典型挑战,其IPO之路注定将是一场机遇与风险并存的考验。

作者:遥远