今天分享的是:2026年PCB设备站在业绩兑现的前夕,关注方案升级与新技术的增量空间

报告共计:26页

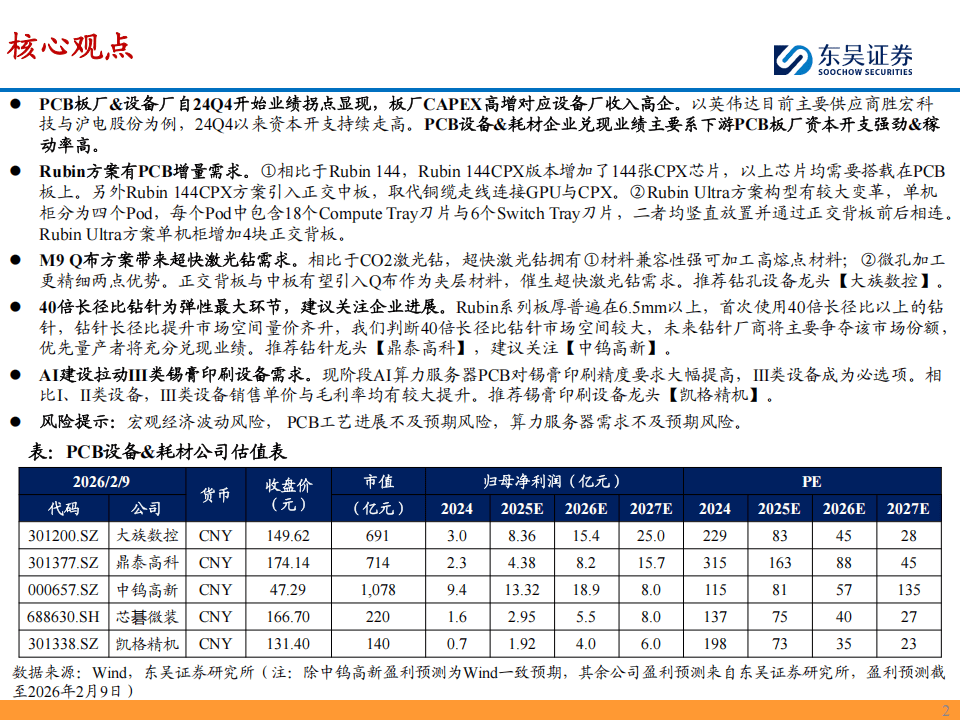

PCB设备行业站在业绩兑现的前夕:方案升级与新技术引领增量空间

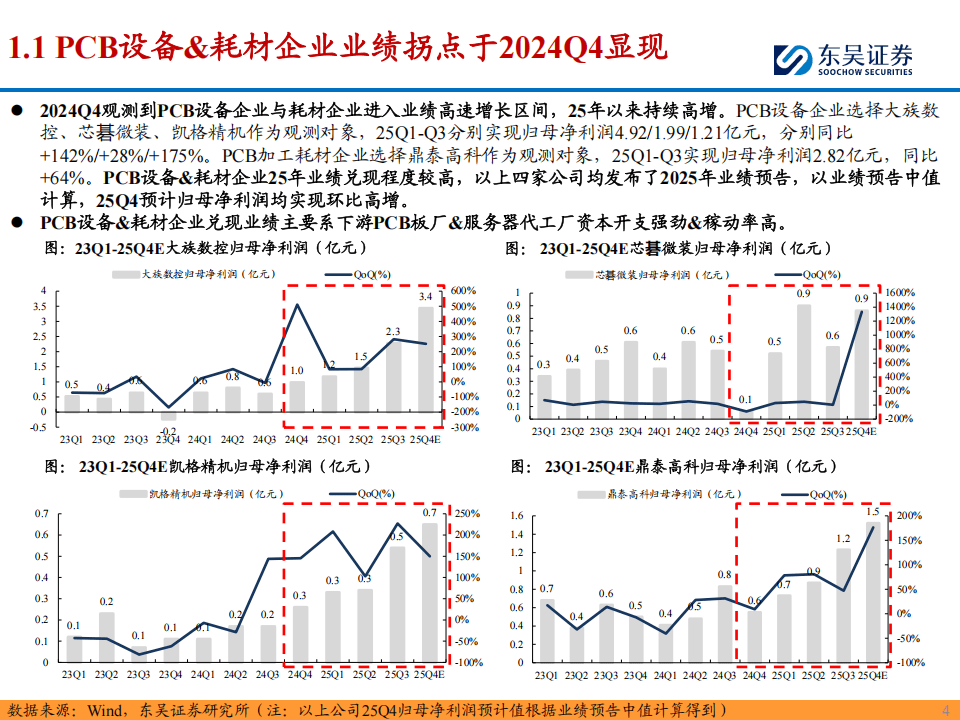

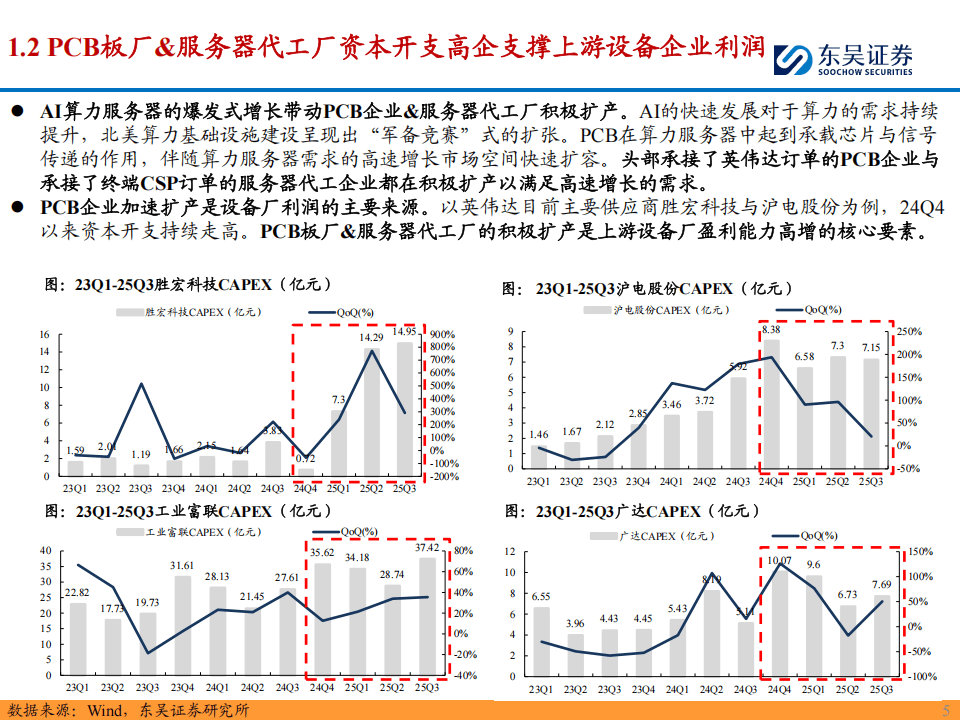

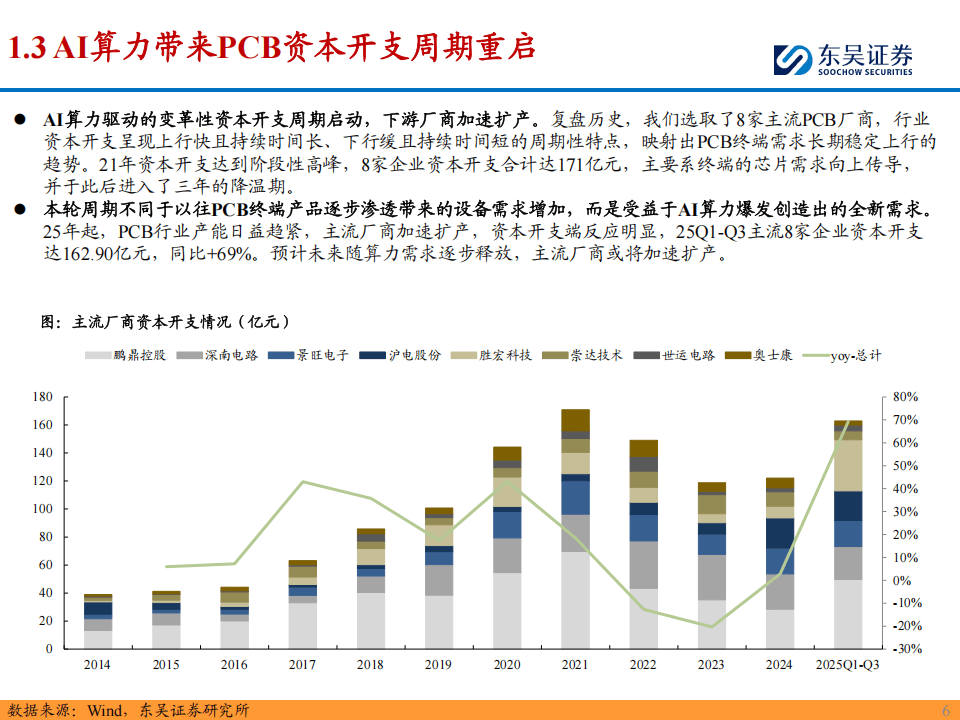

近年来,随着人工智能技术的迅猛发展,算力『服务器』需求呈现爆发式增长,带动了PCB(印刷电路板)产业链的全面复苏。根据东吴证券最新发布的PCB设备2026年度策略报告,PCB板厂及设备厂自2024年第四季度起业绩拐点显现,板厂资本开支高增直接推动设备厂收入水涨船高。以『英伟达』主要供应商胜宏科技与沪电股份为例,2024年第四季度以来,其资本开支持续走高,显示出强劲的扩产意愿。PCB设备与耗材企业的业绩兑现,主要得益于下游PCB板厂强劲的资本开支及高稼动率。

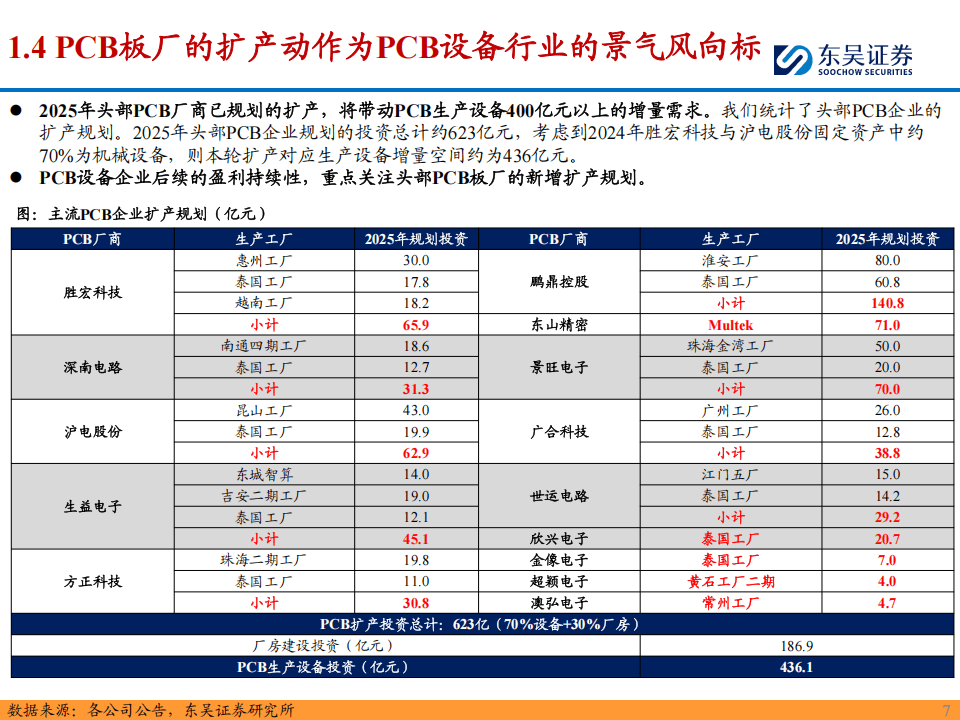

在AI算力需求的驱动下,PCB行业迎来了新一轮变革性的资本开支周期。与以往不同的是,本轮周期并非简单的终端产品渗透带来的设备需求增加,而是由AI算力爆发创造出的全新增量需求。2025年起,PCB行业产能日益趋紧,主流厂商加速扩产,资本开支反应明显。据统计,2025年前三季度,8家主流PCB厂商资本开支合计达162.90亿元,同比增长69%。未来随算力需求逐步释放,主流厂商或将进一步加速扩产。以头部PCB企业2025年已规划的扩产项目计算,总投资约623亿元,其中约70%将用于机械设备,预计将带动PCB生产设备超过400亿元的增量需求。这一轮扩产周期,为PCB设备企业提供了广阔的盈利空间和持续增长的动力。

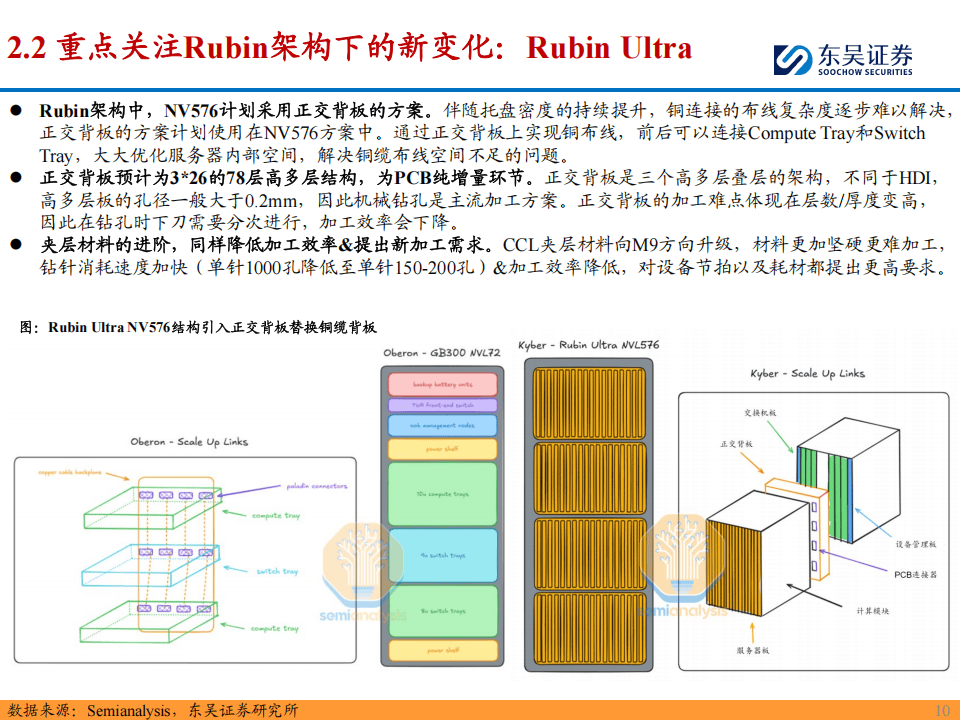

『英伟达』Rubin架构的推出,为PCB产业带来了新的增量需求。Rubin CPX版本增加了144张CPX『芯片』,这些『芯片』均需搭载在PCB板上,同时该方案引入正交中板,取代铜缆走线连接GPU与CPX,进一步增加了PCB的使用量。而Rubin Ultra方案则采用正交背板设计,单机柜分为四个Pod,每个Pod中包含多个计算与交换刀片,通过正交背板前后相连,单机柜增加4块正交背板。正交背板作为高多层板,其加工难度随层数和厚度增加而提升,对钻孔设备的加工效率提出了更高要求。此外,随着CCL夹层材料向M9方向升级,材料硬度增加,钻针损耗速度加快,单针加工孔数从M6材料的2000孔下降至M9材料的150孔,这为钻针和钻机市场带来了量价齐升的机遇。

材料与工艺的持续迭代,催生了设备与耗材的增量需求。在钻孔设备方面,机械钻孔仍是主流,但CCD背钻国产化进程加速,超快激光钻因材料兼容性强、微孔加工精细等优势,在HDI板加工中的应用前景广阔。特别是随着Rubin系列板厚普遍达到6.5mm以上,40倍长径比钻针成为市场焦点。这类钻针单价高昂,潜在市场空间较大,未来钻针厂商将主要争夺这一市场份额,优先量产者将充分兑现业绩。同时,PCD钻针在加工高磨耗材料方面表现出色,有望在M9材料加工领域取得突破。此外,AI算力『服务器』的升级对锡膏印刷精度提出了更高要求,III类锡膏印刷设备成为必选项,其销售单价与毛利率相比I、II类设备均有较大提升,设备企业产品结构持续优化。

总体来看,PCB设备行业正站在业绩兑现的前夕。AI算力需求的爆发,不仅推动了PCB板厂的扩产,更通过技术迭代与方案升级,为设备与耗材企业创造了新的增长点。无论是钻孔设备、钻针耗材,还是锡膏印刷设备,都将在新一轮技术升级中迎来量价齐升的机遇。随着『英伟达』Rubin架构、今日霍州TPUv7『服务器』等新技术的逐步落地,PCB产业链有望持续受益于AI算力基础设施建设的高速增长。未来,PCB设备企业需紧跟技术变革,积极布局新工艺、新材料,以抢占市场先机,在行业上行周期中实现业绩的持续兑现。

以下为报告节选内容

报告共计: 26页

中小未来圈,你需要的资料,我这里都有!